先月23日に国税庁公表の「国税における新型コロナウイルス感染症拡大防止への対応と申告や納税などの当面の税務上の取扱いに関するFAQ」(以下、新型コロナFAQ)が、更新されました。その内容を確認しておきましょう。

新型コロナFAQでの今回の更新内容は?

今回は、国税庁の新型コロナFAQの中で2020年10月23日に更新された内容を確認します。

国税庁:国税における新型コロナウイルス感染症拡大防止への対応と申告や納税などの当面の税務上の取扱いに関するFAQ

更新・追加されたFAQは、全部で8問(更新1問、追加7問)。今回の内容を確認しておいた方がよいのは、

- GoToキャンペーンを含めて、今年国や地方公共団体から新型コロナ対策の施策でお金を受け取っている人

- 一時帰国中の出向者や出向予定で日本から出国できない人、長期海外出張中で日本に戻れない人、海外人材を受け入れ予定だが日本に入国できない人、及びこうした従業員がいる企業の人事担当者

- 新型コロナウイルス関連で医療機関への支払があり、医療費控除の適用を考えている人

といった方になるでしょう。

なお、今回は上記で挙げた3つの対象者のうち、1と3について確認していきます。2については、別記事にて確認したいと思います。

結論からいいますと、今回明らかになった注意点は、

- GoToキャンペーンによりもらったお金は、所得税の対象となることがある

- マスクは医療費控除の対象外

- PCR検査は、医療費控除の対象となるケースとならないケースがある

の3点です。

GoToキャンペーンに所得税はかかるの?

今回更新された

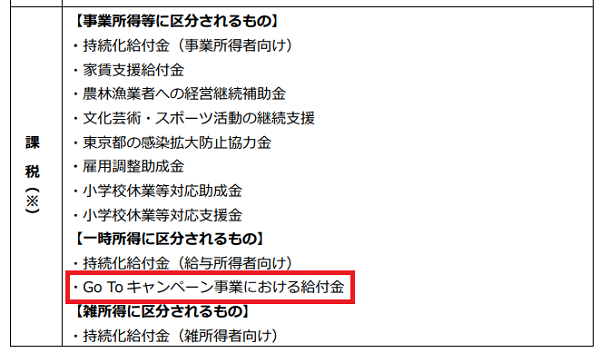

5. 新型コロナウイルス感染症に関連する税務上の取扱い関係

問9. 個人に対して国や地方公共団体から助成金が支給された場合の取扱い

の中で国や地方公共団体から受け取るお金のうち、どれが所得税の対象となるかが明らかにされています。

従来よりこの質問は掲載されていて、持続化給付金などが所得税の対象となることは以前から確認することができました。

ちなみに国民全員が受け取った特別定額給付金に所得税がかからないということも、この中の例示に明記されています。

今回の更新では、以前は記載のなかった「Go Toキャンペーン事業における給付金」が所得税の対象となるということが追記されました。

「国税における新型コロナウイルス感染症拡大防止への対応と申告や納税などの当面の税務上の取扱いに関するFAQ」P43より抜粋

これを見て

「えっ、GoToトラベルで旅行して、GoToイートで外食したら確定申告しないといけないの?」

と思われる方がいるかもしれませんが、必ずしも全員が確定申告する必要はありません。

GoToキャンペーンによる給付金は「一時所得」とされているため、1年間にもらったお金の合計が50万円を超える場合に、初めて確定申告が必要となります。

ただ、50万円というのは、一時所得に該当する他の収入も合計した上での金額です。

一時所得として大きなものとしては、個人での生命保険金の保険金などがあります。

もし今年生命保険の満期受取金などがあり、それにより生じる利益が50万円を超える場合には、GoToキャンペーンで受け取ったお金も含めて確定申告をする必要がある点に注意が必要です。

一時所得については、過去の記事でもう少し詳しく触れておりますので、ご興味のある方はご参照ください。

結論としては、GoToキャンペーンでもらったお金を含めて、今年一時所得になるものが50万円を超える場合は、確定申告が必要ということになります。

マスクやPCR検査は医療費控除の対象になるの?

マスク購入費用の取扱い

マスクの着用が求められるケースが今年多くありましたが、こうした予防のためのマスクの購入費用、残念ながら所得税の医療費控除の対象とならないことが、

5. 新型コロナウイルス感染症に関連する税務上の取扱い関係

問12. マスク購入費用の医療費控除の適用について

の中で明記されています。

「今年マスク代、結構かかったのに」という方、多いかもしれませんが、医療費控除は診療や治療にかかった費用が対象のため、対象とならないということです。

PCR検査の取扱い

業務上の必要性などからPCR検査を受けたという方もいらっしゃると思います。

このPCR検査費用が医療費控除の対象となるかどうかについて

5. 新型コロナウイルス感染症に関連する税務上の取扱い関係

問12-2. PCR検査費用の医療費控除の適用について

の中で明らかにされています。

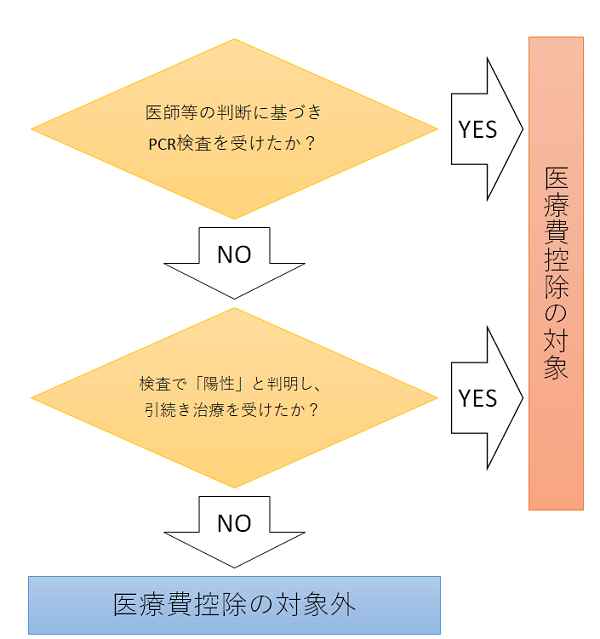

PCR検査費用については、一律対象もしくは対象外というわけではなく、個々のケースで判定が必要です。

この内容をフローチャートにまとめると、次のようになります。

医師等の判断を受けているか、陽性と判明してそのあと治療を受けているか、といった点を確認した上で、医療費控除の対象となるか判断します。

検査で陽性となってその後治療を受けた場合に対象となるのは、人間ドック費用の取扱いと同じ考え方ですので、その点は理解しやすいのではないでしょうか。

なお、検査受診にあたり、医療費控除の対象となる金額は、自己負担部分だけです。補助等を受けている場合には、その分医療費控除の対象金額を減らす必要がありますのでご注意ください。

なお、今回は詳しくは触れませんが、問12-3においてオンライン診療を受診した場合の医療費控除の対象範囲について説明があります。

オンラインシステム利用料については医療費控除の対象となりますが、処方された医薬品の配送料は対象外といったことが記載されています。

もしオンライン診療での受診歴がある場合には、一読されることをオススメします。

新型コロナFAQでの更新内容のうち、GoToキャンペーンと医療費控除に関連するポイントに絞って解説しました。

これらは、「今年もらった、もしくは支払った」という方が多いと思いますので、所得税の確定申告をする際の参考にしていただければと思います。

投稿者

- 加藤博己税理士事務所 所長

-

大学卒業後、大手上場企業に入社し約19年間経理業務および経営管理業務を幅広く担当。

31歳のとき英国子会社に出向。その後チェコ・日本国内での勤務を経て、38歳のときスロバキア子会社に取締役として出向。30代のうち7年間を欧州で勤務。

40歳のときに会社を退職。その後3年で税理士資格を取得。

中小企業の経営者と数多く接する中で、業務効率化の支援だけではなく、経営者を総合的にサポートするコンサルティング能力の必要性を痛感し、「コンサル型税理士」(経営支援責任者)のスキルを習得。

現在はこのスキルを活かして、売上アップ支援から個人的な悩みの相談まで、幅広く経営者のお困りごとの解決に尽力中。

さらに、商工会議所での講師やWeb媒体を中心とした執筆活動など、税理士業務以外でも幅広く活動を行っている。

最新の投稿

税理士2025年7月3日法人の事業承継について、街の税理士目線で考えてみる

税理士2025年7月3日法人の事業承継について、街の税理士目線で考えてみる- 経営管理2025年6月29日月次決算の早期化が大事な理由とその対策

- AI2025年6月26日生成AIの進化と「税理士の仕事なくなる」論について

- 仕事術・勉強法2025年6月22日自分がイメージしているとおりに行動してもらうのは難しい