非上場株式に対して配当が支払われたときの税金について、整理しておきます。

目次

非上場株式の配当を受け取る可能性のある人は?

非上場株式というのは、ざっくりいうと証券取引所に上場されていない株式のことです。

上場されていませんので、一般の投資家が集まる証券取引所で売買をすることができませんし、日々株式の価格が決まることもありません。

では、どういう方が非上場株式を持っているかというと、主には

- オーナー社長やその親族

- 非上場会社に勤務の方で従業員持ち株会に加入している方

といったケースが多いのではないかと思います。

証券取引所で売買できないため、売買自体はしにくい面があるものの、会社から配当が支払われることはあります。

そうした時に気になるのが「税金」。

そこで今回は、非上場株式の配当にまつわる税金を整理しておきたいと思います。

非上場株式の配当にかかる税金は?

では、非上場株式の配当にかかる税金について、主な点を確認していきましょう。

1.源泉徴収

非上場株式の配当も、上場株式等の配当等と同じく受け取る際に源泉徴収により税金が差し引かれます。

ただし、上場株式等の配当等については、20.315%の税率で税金が計算されるのに対して、非上場株式の配当は20.42%の税率になります。

この税率の違いは何かといいますと、

- 上場株式等の配当等:15.315%(所得税)+5%(住民税)

- 非上場株式の配当 :20.42%(所得税)

となっていて、非上場株式の配当については、支払を受ける際に住民税は源泉徴収されていません。

※上記所得税には復興特別所得税を含みます。また、上場株式等の配当等についても、大口投資家の場合は税率が異なります。

2.申告方法

上場株式等の配当等であれば、

- 総合課税(確定申告して、累進税率適用。配当控除あり)

- 申告分離課税(確定申告して、15.315%税率適用。配当控除なし)

- 申告不要(確定申告しない)

の3つから選ぶことができますが、非上場株式の配当については、このうち申告分離課税を選択することができません。

そのため、確定申告して総合課税を選択するか、確定申告しないかのどちらかを選ぶことになります。

ただし、非上場株式の配当について「申告不要」を選択できるのは、1回に支払を受ける金額が10万円以下であることが条件です。

※正確には、1回に支払を受ける金額が「10万円×配当計算期間の月数÷12」以下であることが必要です。

3.住民税

源泉徴収のところで書きましたが、非上場株式の配当については支払を受ける際に、住民税が徴収されていません。

そのため、確定申告をしないことを選んだとしても、それは所得税について「申告不要」を選択しただけであり、住民税については別途申告が必要となります。

住民税の申告方法については今回は割愛しますが、もし医療費控除を受ける等の理由で所得税の確定申告はするけれども、非上場株式の配当については「申告不要」としたいという方については、住民税の申告を省略することができます。

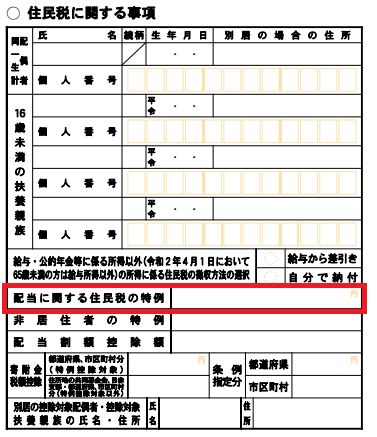

住民税の申告を省略するためには、所得税確定申告書の第二表にある「配当に関する住民税の特例」欄に、確定申告不要を選択した配当の合計金額を記入して、所得税の確定申告書を提出すれば、住民税の申告は不要となります(申告書B第一表⑤に金額がある場合には、それを合算した金額を記入します)。

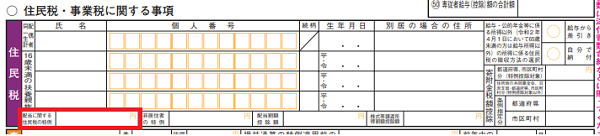

確定申告書Aでの記載箇所

確定申告書Bでの記載箇所

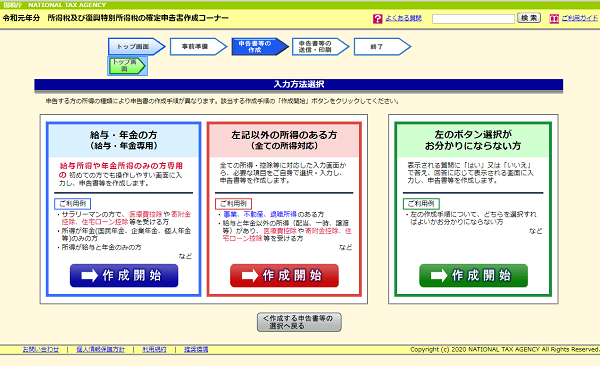

確定申告書作成コーナーでの非上場株式配当の入力方法

非上場株式の配当に関する税金について説明しましたが、この配当を確定申告に含めて申告書を提出すると、配当控除という控除が受けられるため、還付が受けられるケースもあります。

そのため、もし前年に非上場株式の配当を受け取った方については、国税庁の確定申告書作成コーナーでご自身で確定申告書を作成して、還付が発生しないか確認することをお勧めします。

ただ、確定申告書作成コーナーで非上場株式の配当を入力する画面が、少しわかりにくかったため、最後にその入力方法をご説明します(配当以外の、給与所得や事業所得の入力方法は今回割愛)。

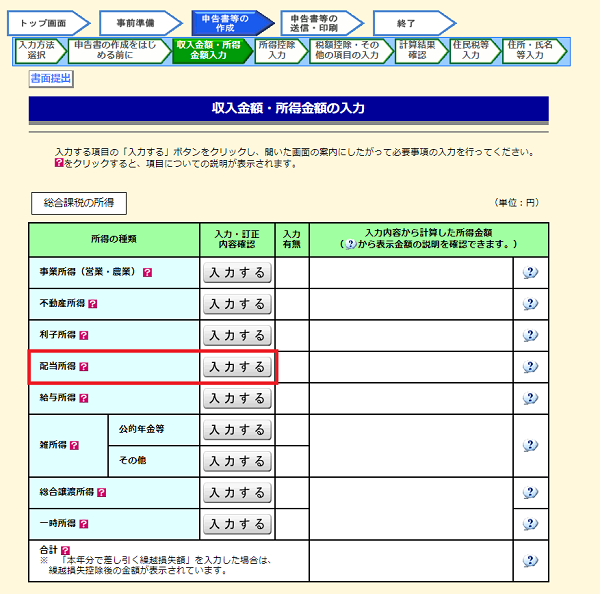

なお、確定申告書作成コーナーに入って、配当所得の入力画面を表示させるには、下記画面で「左記以外の所得のある方」の下にある「作成開始」を選んでください。

そうしないと配当所得の入力画面が表示されません。

次のような収入金額の入力画面が表示されましたら、「配当所得」の右横にある「入力する」をクリックしてください。

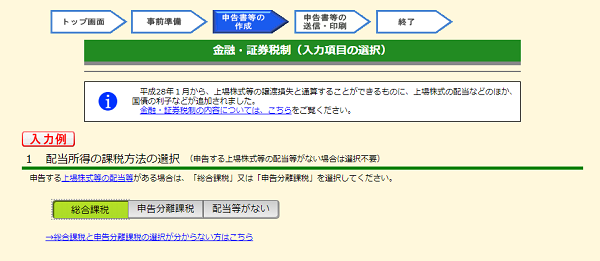

次の画面で、「1 配当所得の課税方法の選択」のところで「総合課税」をクリックしてください。

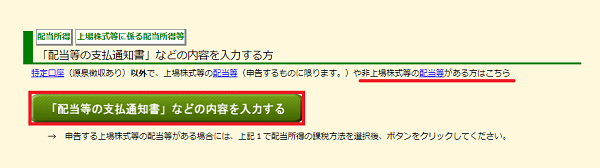

同じ画面で下の方にスクロールして移動すると、『「配当等の支払通知書」などの内容を入力する方』というタイトルがでてきますので、ここにある『「配当等の支払通知書」などの内容を入力する』をクリックしてください。

説明書きのところに「非上場株式等の配当等がある方はこちら」と記載があることを確認してください。

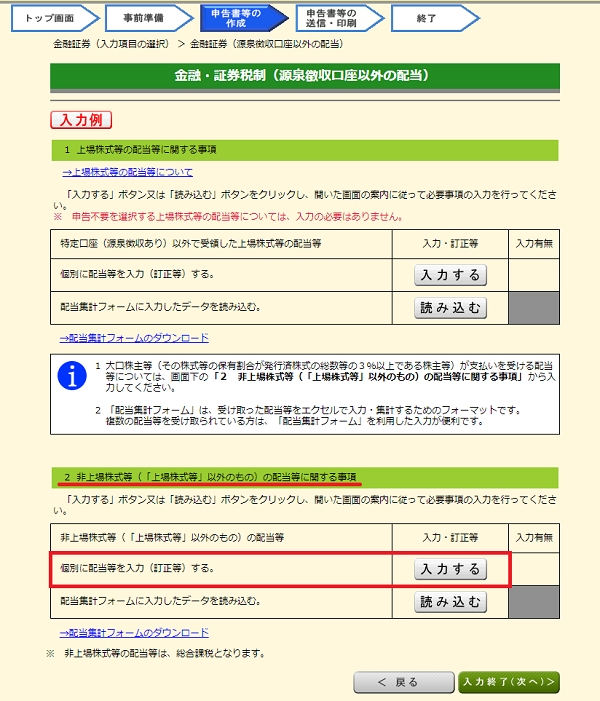

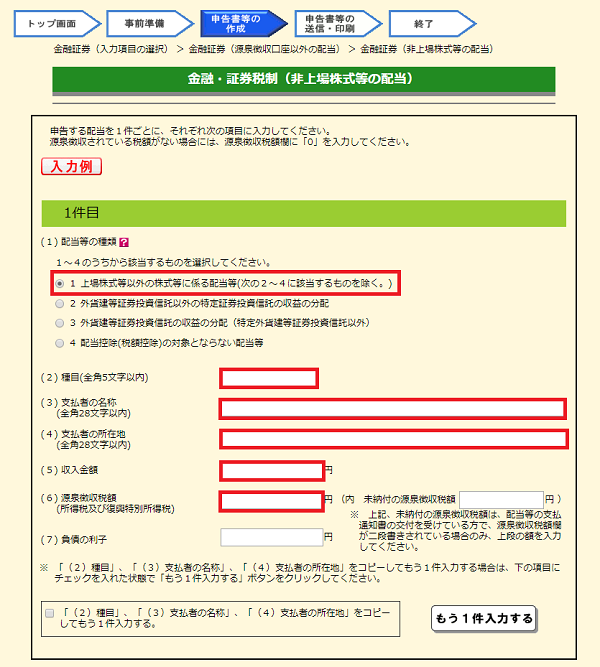

表示された画面で『「2 非上場株式等(「上場株式等」以外のもの)の配当等に関する事項』の下にある「入力する」をクリックしてください。

次に表示された画面に、必要な項目を入力してください。入力する金額は、お手元にある配当通知書などをご確認ください。

なお、

- 「収入金額」欄には、源泉徴収される前の配当金額を記入する

- 「源泉徴収税額」欄に、配当から引かれた税金の額を記入する

といった点にご注意ください。

また、入力の仕方については、以下のリンク先も参照してください。

よくある質問:「種目」「支払者の氏名・名称」「所得の生ずる場所」はどのように入力すればいいですか。

あとは画面の指示に従い、確定申告書を完成させて税額をご確認ください。

なお、今回は配当所得の入力方法のみ説明していますので、例えば会社員の方であれば、上記以外に源泉徴収票を見ながら給与所得の入力が必要となりますし、またそれ以外の所得があれば、それらも入力しないと正しい税額は計算されませんのでご注意ください。

投稿者

- 加藤博己税理士事務所 所長

-

大学卒業後、大手上場企業に入社し約19年間経理業務および経営管理業務を幅広く担当。

31歳のとき英国子会社に出向。その後チェコ・日本国内での勤務を経て、38歳のときスロバキア子会社に取締役として出向。30代のうち7年間を欧州で勤務。

40歳のときに会社を退職。その後3年で税理士資格を取得。

中小企業の経営者と数多く接する中で、業務効率化の支援だけではなく、経営者を総合的にサポートするコンサルティング能力の必要性を痛感し、「コンサル型税理士」(経営支援責任者)のスキルを習得。

現在はこのスキルを活かして、売上アップ支援から個人的な悩みの相談まで、幅広く経営者のお困りごとの解決に尽力中。

さらに、商工会議所での講師やWeb媒体を中心とした執筆活動など、税理士業務以外でも幅広く活動を行っている。

最新の投稿

経営管理2025年6月29日月次決算の早期化が大事な理由とその対策

経営管理2025年6月29日月次決算の早期化が大事な理由とその対策- AI2025年6月26日生成AIの進化と「税理士の仕事なくなる」論について

- 仕事術・勉強法2025年6月22日自分がイメージしているとおりに行動してもらうのは難しい

- 税金2025年6月19日消費税のプラットフォーム課税ってどんな制度?