先日の記事で改正後のひとり親控除・寡婦控除について書きましたが、国税庁より新たにFAQが公開されましたので、確認しておきたいと思います。

目次

ひとり親控除・寡婦控除についてのFAQが公開されました

先日、手元に届いた「源泉所得税の改正のあらまし 令和2年4月」という冊子をもとに、ひとり親控除・寡婦控除の注意点について確認しました。

[blogcard url=”https://katoh-tax.com/2020/05/24/single-parent-deduction/”]

その後、国税庁よりひとり親控除・寡婦控除のついてのFAQが発表されました。

国税庁:ひとり親控除及び寡婦控除に関するFAQ(源泉所得税関係)

今回はこのFAQから、先日の記事ではカバーできていない注意点について確認します。

FAQから読み取れる注意点は?

確定申告の必要なケース

給料をもらっている方であれば、ひとり親控除・寡婦控除は年末調整で適用されるのですが、以下の2つのケースでは、令和2年に改正後のひとり親控除・寡婦控除の適用を受けるためには、確定申告が必要であると記載されています(FAQ:2適用開始日 (注)2)。

- 公的年金等の受給者

- 令和2年3月31日以前の給与についてのみ年末調整を受けた人

それほど該当するケースが多いとは思いませんが、令和2年においては、公的年金等の受給者がひとり親控除を受けるには確定申告が必要というのは、意識しておいた方がよいかもしれません。

改正に伴う対象者の変更

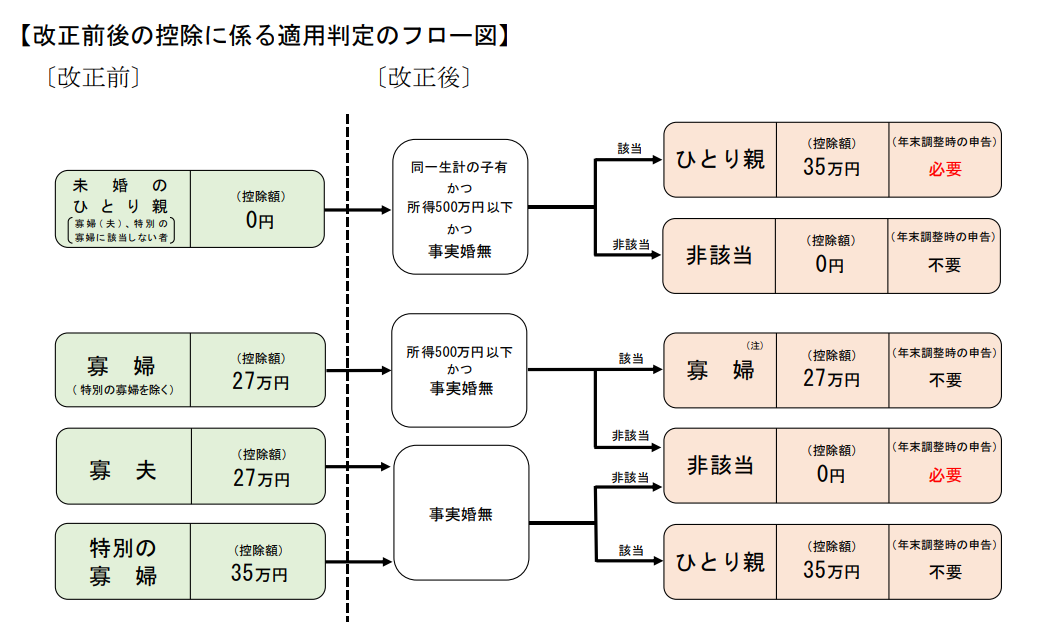

改正に伴い、控除の対象者がどのように変わるかについては、前回も引用したこのフローチャートを見ていただくのがわかりやすいでしょう。

これに関連してFAQの中で触れているのは、

- 改正前には寡婦(寡夫)に該当しなかった人が、ひとり親に該当するケースはある

- 改正前は寡婦(寡夫)に該当していた人が、ひとり親に該当しないケースはある

- 改正前に寡婦に該当しなかった人が、改正後に寡婦に該当することはない

といった点です(FAQ:3ひとり親、4寡婦)。

また別の注意点として、以下に該当する場合には、令和2年中の月々の給与の源泉徴収では、改正前の控除を適用することとなっています(FAQ:7令和2年4月以降の源泉徴収における手続 (注)1)。

- 令和2年4月~12月の間に

- 新たに改正前の寡婦、寡夫又は特別の寡婦に該当することとなった場合

扶養控除等申告書への事実の記載

改正前の制度では、寡婦(寡夫)控除を適用するには、扶養控除等申告書の該当欄にチェックを入れるとともに、「死別、離婚、生死不明の別、生計を一にする子の氏名及び所得の見積額」などの事実を以下の赤枠内に記入する必要がありました。

これが、改正後のひとり親控除・寡婦控除の適用にあたっては、こうした事実の記載は不要とされました(FAQ:5源泉徴収の際にひとり親控除の適用を受けるための手続)。

改正後の寡婦控除の適用にあたっては、離婚か死別かにより扶養親族の要件が異なるため、死別・扶養親族なしの寡婦控除の適用を、実務上どうやって確認するのか少し気になります。

令和2年年末調整時の書類の書き方

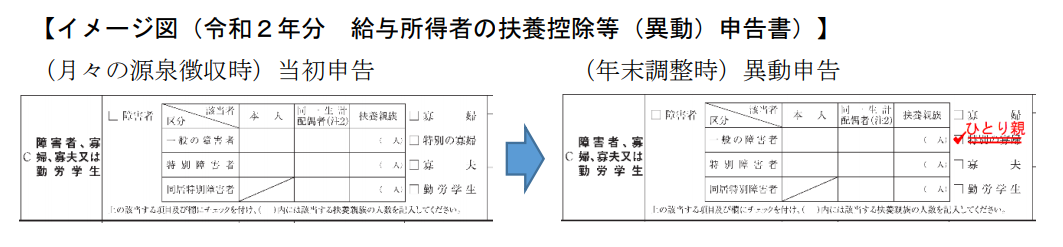

ひとり親に該当する場合の申告方法

寡婦・特別の寡婦・寡夫に該当していなかった方が、ひとり親に該当することとなる場合には、年末調整においてひとり親に該当していることを、給与支払者に申告する必要があります。

ところが、「令和2年分 給与所得者の扶養控除等(異動)申告書」には、「ひとり親」という欄がありません。

そのため、申告する際には、

- 下図のように「寡婦」「寡夫」「特別の寡婦」欄を「ひとり親」に訂正するなどして対応する

- 国税庁ホームページに掲載予定の「令和3年分 給与所得者の扶養控除等(異動)申告書」の「令和3年分」を「令和2年分」に訂正して使用する

等で対応すればよいとのことです(FAQ:8令和2年分の年末調整時の申告)。

ひとり親・寡婦に該当しなくなる場合の申告方法

改正前は寡婦・寡夫・特別の寡婦に該当していたが、改正後は ひとり親・寡婦のどちらに該当しない場合には、令和2年分の年末調整において、該当しないということを給与の支払者に伝える必要があります。

ところが、このケースでも、扶養控除等申告書に「該当しなくなった」という欄はありません。

そのため、こうしたケースでは、令和2年分の扶養控除等申告書でチェックをつけていた「寡婦」・「寡夫」・「特別の寡婦」欄を二重線により抹消するなどの方法で申告するよう求められています(FAQ:8令和2年分の年末調整時の申告 (注)2)。

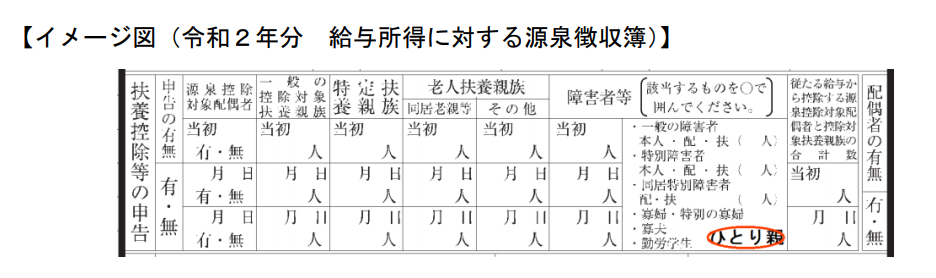

令和2年源泉徴収簿へのひとり親の記載の仕方

年末調整を正しく行うために、ひとり親に該当する場合には、その旨を源泉徴収簿にも記載することが望ましいとされています。

ところが現状の源泉徴収簿のフォーマットには、「ひとり親」という項目はありませんので、この点については、

- 下図のように、源泉徴収簿の「扶養控除等の申告」欄に「ひとり親」と記載する

- 国税庁ホームページに掲載予定の「令和3年分 給与所得に対する源泉徴収簿」の「令和3年分」を「令和2年分」に訂正して使用する

等の方法で対応して欲しいとのことです(FAQ:10令和2年分の源泉徴収簿への記載)

新制度、気になる点は専門家に確認を

国税庁から発表された、ひとり親控除・寡婦控除に関するFAQを元に、先日の記事ではカバーしていなかった注意点を確認しました。

会社の経理・人事担当者など、給与計算や年末調整を行う方にとっては、制度の大きな変更はアタマの痛い問題です。

今回のFAQなどの国税庁からの発表資料を自力で確認できる方は問題ありませんが、読んでもよくわからないという場合には、専門家に相談することもご検討ください。

適用を誤ると従業員の方の給料・税金が正しく計算されなくなりますので、不安・不明な点は早めに解消してしまうことをオススメします。

投稿者

- 加藤博己税理士事務所 所長

-

大学卒業後、大手上場企業に入社し約19年間経理業務および経営管理業務を幅広く担当。

31歳のとき英国子会社に出向。その後チェコ・日本国内での勤務を経て、38歳のときスロバキア子会社に取締役として出向。30代のうち7年間を欧州で勤務。

40歳のときに会社を退職。その後3年で税理士資格を取得。

中小企業の経営者と数多く接する中で、業務効率化の支援だけではなく、経営者を総合的にサポートするコンサルティング能力の必要性を痛感し、「コンサル型税理士」(経営支援責任者)のスキルを習得。

現在はこのスキルを活かして、売上アップ支援から個人的な悩みの相談まで、幅広く経営者のお困りごとの解決に尽力中。

さらに、商工会議所での講師やWeb媒体を中心とした執筆活動など、税理士業務以外でも幅広く活動を行っている。

最新の投稿

経営管理2025年7月13日健康も経営も「予防」が大事。その起点は実態把握から。

経営管理2025年7月13日健康も経営も「予防」が大事。その起点は実態把握から。- 仕事術・勉強法2025年7月10日「対応の早さ」は作れるし、それだけで違いになる

- ブログ・HP2025年7月6日「仕事やめる時、自分のドメインどうしようか問題」について

- 税理士2025年7月3日法人の事業承継について、街の税理士目線で考えてみる