Amazonで事業用の備品を購入しているケースは多いと思われますが、購入した物品についてインボイスの対象かどうか判断する際のポイントを確認しておきましょう。

目次

Amazonのインボイスで悩んでいる人がいる?

先日、サーチコンソールというツールで当事務所のホームページにたどり着いた方の検索キーワードを眺めていたのですが、その中のひとつに

「amazon インボイス対応 見分け方」

というのがありました。

Amazonで事業用の備品などを購入するケースはそれなりにあるとは思います。

インボイス制度が始まってほぼ半年が経ちますが、もしかするとAmazonで購入したものの

「これってインボイスの対象となる取引なの?」

と悩んでいる人が今もいるのかもしれません。

そこで今回は、Amazonで購入した物品がインボイスの対象かどうか確認する際のポイントをまとめておきます。

インボイスかどうか判断する際のポイント

まず始めに今回の記事の前提として、Amazonビジネスではなく一般向けのAmazonで購入するケースを想定していますのでご注意ください。

Amazonで購入する際の3つのパターン

Amazonで備品などを購入した場合、インボイスという観点では次の3つに分類することができます。

- Amazonが販売している商品(電子書籍を含む)を購入するケース

- Amazon以外のインボイス登録済みの事業者が販売する商品を購入するケース

- Amazon以外のインボイス登録をしていない事業者が販売する商品を購入するケース

1・2についてはインボイスを取得できますので、取引に含まれる消費税の全額を控除できます。

3についてはインボイスをもらえません。この場合、区分記載請求書といわれる書類に該当するものがあれば、現時点では支払額に含まれる消費税額の80%を控除できます。

ではこの後、それぞれのケースについて確認していきましょう。

インボイスかどうか確認するための手順と注意点

ケース1の場合

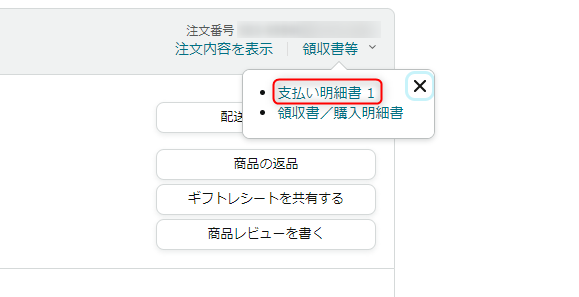

Amazonでインボイスを取得するためには、「注文履歴」の画面で該当する注文の「領収書等」をクリックします。

このときに「支払い明細書1」と「領収書/購入明細書」の2つが表示されますが、「支払い明細書1」をクリックしましょう。

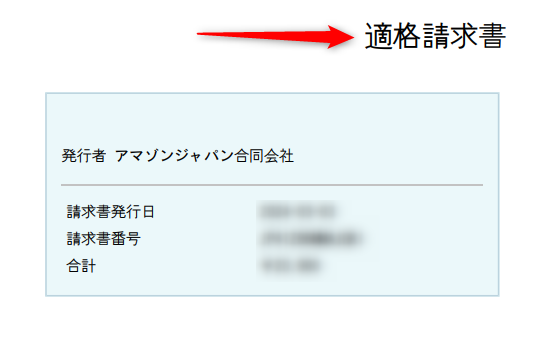

ここで表示される書類の右上のタイトルが

適格請求書

と書かれていれば、これがインボイスです。

書類内の登録番号欄にはアマゾンジャパン合同会社の番号が記載されています。

ケース2の場合

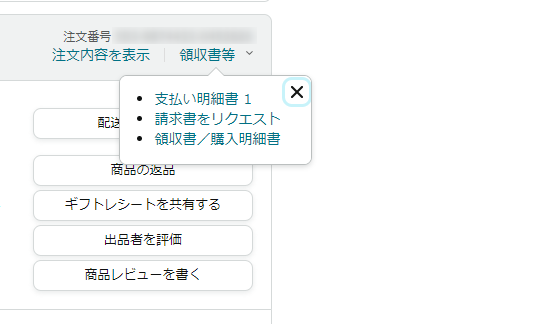

Amazon以外の事業者から購入した場合には、注文履歴の「領収書等」をクリックした際に

- 支払い明細書1

- 請求書をリクエスト

- 領収書/購入明細

の3つの項目が表示されますが、先ほどと同じく「支払い明細書1」をクリックすれば問題ありません。

ここで表示した書類の右上のタイトルが「適格請求書」となっていれば、それがインボイスです。

この場合

- 「発行者」欄:Amazon以外の実際に販売した事業者の名称や住所が記載

- 「登録番号」欄:販売した(Amazonではない)会社の番号が記載

という点が、ケース1と異なります。

Amazonの名称や登録番号ではありませんが、正しくインボイス登録された事業者の登録番号などであれば、インボイスとしてまったく問題ありません。

ケース3の場合

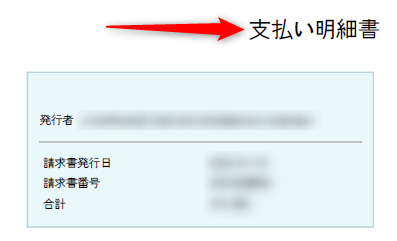

書類の入手方法はケース2と同じですが、表示される書類が少しだけ異なります。

この場合は右上の書類のタイトルが

支払い明細書

となっています。

書類には「登録番号」欄自体がなく、当然登録番号の記載はありません。

この書類はインボイスには該当しませんので、このケースでは含まれる消費税の全額を控除することはできません。

80%や50%の控除を受けるためには「区分記載請求書」の保存が必要とされていますが、区分記載請求書として認めてもらうためには

- 書類の作成者の氏名又は名称

- 課税資産の譲渡等を行った年月日

- 課税資産の譲渡等に係る資産又は役務の内容(課税資産の譲渡等が軽減対象資産の譲渡等である場合には、資産の内容及び軽減対象資産の譲渡等である旨)

- 税率ごとに合計した課税資産の譲渡等の税込価額

- 書類の交付を受ける当該事業者の氏名又は名称

が書いてある必要がありますが、私が確認した限りではこれらの項目はすべて「支払い明細書」に記載されています。

そのため「支払い明細書」を保存して、帳簿に必要事項を記入すれば、80%や50%の控除を受けられます。

難しく考えず時間をかけずに経理処理をする

現状での結論としては、書類の右上のタイトルが

- 「適格請求書」の場合、インボイスに該当する

- 「支払い明細書」の場合、インボイスに該当しない

となります。

この記事を読んでいる方が、インボイスの経理処理をする際にどこまで細かくチェックされているかはわかりませんが、Amazonでの購入物品については、書類のタイトルで判断してもらえれば間違えることはないでしょう。

ただでさえインボイス制度により経理処理の手間は増えてしまっていますので、手間を省けるところは時間をかけずに処理をすべきです。

経理処理は難しく考えていては時間ばかりかかりますので、省略できるところは省略していきましょう。

投稿者

- 加藤博己税理士事務所 所長

-

大学卒業後、大手上場企業に入社し約19年間経理業務および経営管理業務を幅広く担当。

31歳のとき英国子会社に出向。その後チェコ・日本国内での勤務を経て、38歳のときスロバキア子会社に取締役として出向。30代のうち7年間を欧州で勤務。

40歳のときに会社を退職。その後3年で税理士資格を取得。

中小企業の経営者と数多く接する中で、業務効率化の支援だけではなく、経営者を総合的にサポートするコンサルティング能力の必要性を痛感し、「コンサル型税理士」(経営支援責任者)のスキルを習得。

現在はこのスキルを活かして、売上アップ支援から個人的な悩みの相談まで、幅広く経営者のお困りごとの解決に尽力中。

さらに、商工会議所での講師やWeb媒体を中心とした執筆活動など、税理士業務以外でも幅広く活動を行っている。

最新の投稿

経理2024年7月25日何ごとも最初が肝心、経理も例外ではありません

経理2024年7月25日何ごとも最初が肝心、経理も例外ではありません- Excel2024年7月21日Excelで行削除すると残高計算がおかしくなる問題に対処するには

- 経営管理2024年7月18日効果を測定をするために、どうやってデータを集めるかしっかりと考える

- 英語2024年7月14日『英語で法人税の「別表」ってどういうの?』と悩む前に考えるべきこと