土地や建物を売却した場合の税金の計算は慣れていないとかなり大変です。計算する上でのポイントは多岐にわたりますが、今回は自宅マンションの売却を例に「取得費」の計算方法を確認しておきましょう。

目次

譲渡所得の計算方法

自宅マンションを売却して利益が出た場合、「譲渡所得」として所得税の申告が必要となります。

税金を計算する上での基礎となる譲渡所得金額の計算には

譲渡価額(収入金額)-(取得費+譲渡費用)-特別控除額

という計算式を使いますが、いざやってみると結構大変です。

具体的には

-

それぞれの項目に含まれるもの・含まれないものの判定が大変

-

取得費を計算するときに土地と建物を分ける必要がある

-

特別控除額として適用できるかどうか判定が大変(しかも併用できないなどのルールもあり)

といった点があります。

現在は、国税庁のホームページで

といった形で、具体例を交えて解説してくれていますし

を使って画面の指示に従って入力すれば、自分で計算・申告することも不可能ではありません。

とはいえ、解説資料を全部読み込むのは大変ですし、考え方をある程度理解しておかないと、計算結果が正しいのか判断することができません。

そこで今回は、譲渡所得を計算する上で手間のかかることが多い「取得費」について、購入金額を土地と建物に分ける方法を中心に確認しておきましょう。

中古マンションの「取得費」の計算方法

今回は、自宅として使っていた中古マンションを売却するケースを例として解説します。

前提条件としては

- 購入金額:2,600万円(仲介手数料等は今回は無視します)

- 床面積:70㎡

- 用途:自宅(居住用)

- 建築年:平成15年2月20日(不動産の登記事項証明書で確認できます)

- 構造:鉄筋コンクリート造(不動産の登記事項証明書で確認できます)

- 購入日:平成25年2月20日

- 売却日:令和3年2月20日

とします。

取得費を計算する手順は

- 購入金額を土地と建物に分ける

- 建物の償却費相当額を計算して購入金額から控除する

となります。

1. 購入金額を土地と建物に分ける

これにはいくつかパターンがあります。

a. 購入時の契約書に内訳が書いてある場合

購入時の契約書に、例えば

売買代金2,600万円(建物:1,100万円、土地:1,500万円)

といった形で書いてあれば、この金額をそのまま使いますので、そのまま2へ進みます。

b. 購入時の契約書に内訳はないが、消費税額が書いてある場合

購入時の契約書に、

売買代金2,600万円(消費税50万円を含む)

といった書き方がしてある場合には、消費税額から建物金額を逆算します(土地には消費税はかかりません)。

具体的には

50万円÷5%=1,000万円(建物の税抜金額)

1,000万円×1.05=1,050万円(建物の税込金額)

2,600万円-1,050万円=1,550万円(土地の金額)

と計算します。

※消費税率は購入時のものを使用します。平成25年の時は消費税率5%となります。

c. 購入時の契約書に内訳・消費税額ともに書いてない場合

この場合、先ほどの「譲渡所得の申告のしかた」には

建物と土地の購入時の時価の割合で区分します。

とあります。

「いやいや、時価って不動産屋さんに出してもらうの??」

と思われるかもしれませんが、さすがにそこまでする必要はありません。

「建物の標準的な建築価額表」という資料を国税庁が準備してくれていますので、これを元に建物の金額を計算していきます。

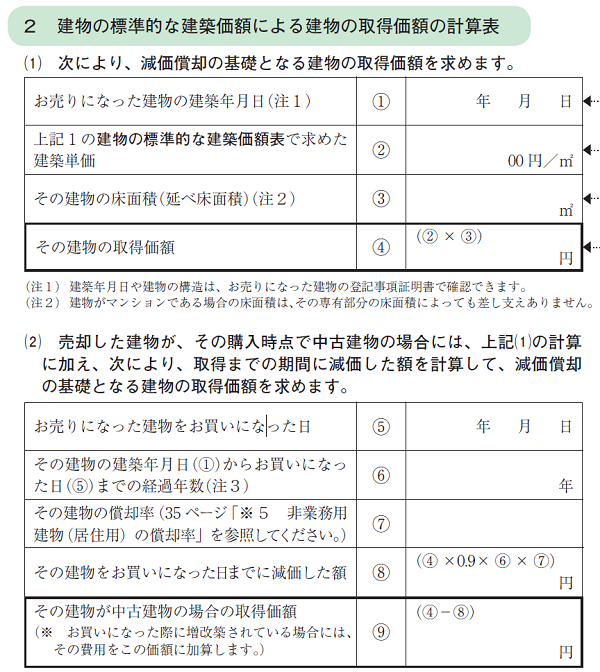

具体的には、「譲渡所得の申告のしかた」41ページにある次の表に当てはめて計算します。

今回の例では

①平成15年2月20日

②(この後説明します)

③70㎡

⑤平成25年2月20日

⑥10年(平成15年2月20日~平成25年2月20日、6か月以上の端数は1年とし、6か月未満の端数は切捨)

⑦(この後説明します)

となります。

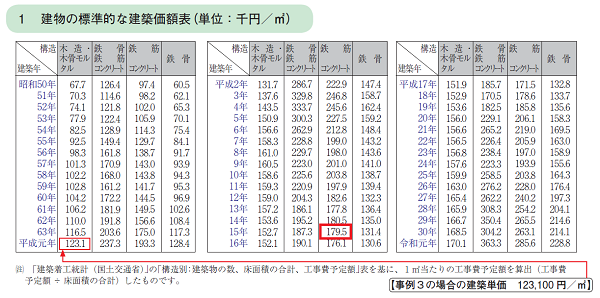

②については次の表から該当する金額を抜き出します。

建築年が平成15年、鉄筋コンクリート造なので、赤枠部分の179,500円が該当します。

⑦については次の表の「(鉄骨)鉄筋コンクリート」のところの「0.015」を使います。

これらの数字を使って、建物の取得価額を計算します。

④179,500円×70㎡=12,565,000円

⑧12,565,000円×0.9×10年×0.015=1,696,275円

⑨12,565,000円ー1,696,275円=10,868,725円(建物の取得価額)

購入金額から建物の取得価額を差し引けば、残りが土地の取得価額になります。

26,000,000円-10,868,725円=15,131,275円(土地の取得価額)

この説明を聞いて

「償却率かけた金額を引くのって、この後の2の手順でするんじゃないの?」

と思われた方がいるかもしれませんが、ここで引いているのは

「建物建築時から購入時の間に価値が減った金額」

になります。

このあと2で差し引くのは

「建物購入時から売却時の間に価値が減った金額」

となりますので、混乱しないようご注意ください。

なお、ここまで購入時の契約書が残っている前提で説明していますが、何も残っていない場合、「概算取得費」といって売却金額の5%しか取得費として認められない可能性があります。

税金で損をしないためにも、ご自宅を購入されたときの資料は必ず大切に保管しておいて下さい。

2. 建物の償却費相当額を計算して購入金額から控除する

先ほどのcの計算をすると、計算が終わったような気分になってしまうのですが、まだ作業は残っています。

建物について購入時から売却時までの「償却費相当額」を計算して、その金額を購入金額から差し引いた金額が取得費となります。

建物の償却費相当額の計算方法は

建物の取得価額×0.9×償却率×経過年数

となります。

先ほどのcで計算した建物の取得価額を使って計算すると

10,868,725円×0.9×0.015×8年(平成25年2月~令和3年2月)=1,173,822円

となりますので、最終的な取得費は購入金額から償却費相当額を差し引いた

26,000,000円-1,173,822円=24,826,178円

となります。

考え方がわかると「何のために」入力しているかが理解できる

ここまで取得費の基本的な計算方法について確認をしました。

文章でまとめると長くわかりにくいものになってしまいますが、国税庁の確定申告書等作成コーナーを使って指示通り正しく入力すれば、自動的に計算してくれます。

とはいえ、入力を求められたときに多少なりとも考え方を理解していれば

「ここは、あの数字を入力する必要があるんだな」

とスムーズに作業をすることができるはず。

また手順通り入力すれば正しく計算出来る確定申告書等作成コーナーは、本当に良くできていると思いますが、出てきた結果が正しいかどうかまで保証してくれるわけではありません。

出てきた数字に対して「あれ、こんなに大きく(小さく)なる?」といった違和感を感じたときに、考え方を確認するための参考として当記事をご活用いただけると幸いです。

投稿者

- 加藤博己税理士事務所 所長

-

大学卒業後、大手上場企業に入社し約19年間経理業務および経営管理業務を幅広く担当。

31歳のとき英国子会社に出向。その後チェコ・日本国内での勤務を経て、38歳のときスロバキア子会社に取締役として出向。30代のうち7年間を欧州で勤務。

40歳のときに会社を退職。その後3年で税理士資格を取得。

中小企業の経営者と数多く接する中で、業務効率化の支援だけではなく、経営者を総合的にサポートするコンサルティング能力の必要性を痛感し、「コンサル型税理士」(経営支援責任者)のスキルを習得。

現在はこのスキルを活かして、売上アップ支援から個人的な悩みの相談まで、幅広く経営者のお困りごとの解決に尽力中。

さらに、商工会議所での講師やWeb媒体を中心とした執筆活動など、税理士業務以外でも幅広く活動を行っている。

最新の投稿

経営管理2025年6月29日月次決算の早期化が大事な理由とその対策

経営管理2025年6月29日月次決算の早期化が大事な理由とその対策- AI2025年6月26日生成AIの進化と「税理士の仕事なくなる」論について

- 仕事術・勉強法2025年6月22日自分がイメージしているとおりに行動してもらうのは難しい

- 税金2025年6月19日消費税のプラットフォーム課税ってどんな制度?