電子帳簿保存法対応を謳うソフトやサービスを利用すれば「電帳法対応はバッチリ」と考える方は多いと思いますが、実は意外な落とし穴があったりします。今回はこの点を確認しておきましょう。

大手ソフトメーカーでも引っかかる落とし穴とは

先日会計ソフトメーカーである弥生からメールがとどきました。

内容は、現在ベータ版として運用されている「証憑管理サービス」を使って

- 電子メール等で受け取った電子取引情報

- Webサイトからダウンロード等した電子取引情報

などを手動で保存する際には、「事務処理規程」が必要となりますというものです。

【電子帳簿保存法】証憑管理サービスの電子取引の保存要件の対応について

電子取引を保存する際には、以下のいずれかの対応をする必要がありますが

- タイムスタンプ付のデータを受け取る

- データ受領後に、タイプスタンプを自分で押す

- データの訂正削除の記録が残る(もしくは訂正削除できない)システムに保存する

- 訂正削除についての事務処理規程を準備する

「証憑管理サービス」ではタイムスタンプを押すのではなく、3の対応を取っているようです。

このメールを読んだときの感想は

「大手会計ソフトメーカーでも、このトラップみたいなルールに引っかかるんだ・・・」

というものでした。

今回は、上記の内容につき、何が問題となっているのかについて確認しておきましょう。

なお「データの訂正削除の記録が残る(もしくは訂正削除できない)システム」と書くと長くなりますので、以下では「訂正削除記録システム」とします。

訂正削除記録システムを利用する際の注意点

訂正削除記録システムを使う際の注意点については

に集約されています。

問38の質問・回答は以下のとおり(太線は筆者)。

問 38 電子メール等で受領した領収書データ等を、訂正・削除の記録が残るシステムで保存している場合には、改ざん防止のための措置を講じていることとなりますか。

【回答】

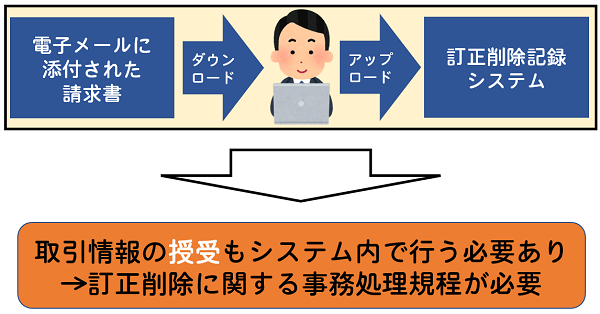

訂正・削除の記録が残るなどの一定のシステムを使用することによって改ざん防止のための措置を講じていることとするためには、保存だけではなく、データの授受も当該システム内で行う必要がありますので、改ざん防止のための措置を講じていることとはなりません。

別途、不当な訂正・削除を防止するための事務処理規程を制定して遵守するなどの方法によって改ざん防止のための措置を講じることが必要です。

訂正削除記録システムを使って電子取引を保存する場合、保存するだけでは不十分で

「データの授受もシステム内で行う必要がある」

とされています。

つまり、ネットやメールから一度自分のパソコンにダウンロードした後に、訂正削除記録システムにアップロードする場合、訂正・削除に関する事務処理規程を備付けておかないと、電子取引保存の要件を満たしていないことになるわけです。

イメージでいうと、こんな感じです。

銀行の入出金明細を直接会計ソフトに取り込んでいるようなケースであれば、「授受」もシステム内で行っていることになるのでしょう。

けれども、請求書などについてデータの授受まで行っている訂正削除記録システムってあるんだろうかと。

「このシステムは電子帳簿保存法に対応しています」と謳っているものであっても、単に保存するだけでは法律上の要件を満たせないケースがあるということです。

問38については、2022年6月に追加されたばかりですから、まだ十分認識されていない可能性が高いです。

電子取引の保存を訂正削除記録システムで行う事業者の方はご注意ください。

多くの人が間違えそうなルールってどうなんだろう

今回解説した点について、その内容を知らずに訂正削除記録システムに保存しているケースはそれなりにあるのではないでしょうか。

税務調査の際に調査官が気付いて

「電子取引の保存要件を満たしていません」

と突然いわれて驚くケースもあるかもしれません。

実際には指摘されたからといって、いきなり青色申告取消とか経費の否認にはならないと思います。

「今後、事務処理規程を備付けて守ってくださいね」で終わる可能性は高いと考えていますが、逆にそれで済むのであれば、そもそも事務処理規程を備付ける意味があるのだろうかと。

そもそも改ざんによる不正をする気があるのなら、事務処理規程だけ備付けておいて、規程を守らずに無視することも考えられます。

改ざん防止という観点から今回のルールが設けられているのだと思いますが、実際のところ防止策としてどこまで有効か不明な上に、多くの人が間違えそうなルールになっていては意味がありません。

ごく一部の方による改ざんによる不正防止に重点を置くのではなく、現場の実務が回るように

「訂正削除記録システムに保存すれば法律上問題なし」

となるよう改正してくれないかな、というのが個人的な意見ですがあまり期待できないかな・・・。

投稿者

- 加藤博己税理士事務所 所長

-

大学卒業後、大手上場企業に入社し約19年間経理業務および経営管理業務を幅広く担当。

31歳のとき英国子会社に出向。その後チェコ・日本国内での勤務を経て、38歳のときスロバキア子会社に取締役として出向。30代のうち7年間を欧州で勤務。

40歳のときに会社を退職。その後3年で税理士資格を取得。

中小企業の経営者と数多く接する中で、業務効率化の支援だけではなく、経営者を総合的にサポートするコンサルティング能力の必要性を痛感し、「コンサル型税理士」(経営支援責任者)のスキルを習得。

現在はこのスキルを活かして、売上アップ支援から個人的な悩みの相談まで、幅広く経営者のお困りごとの解決に尽力中。

さらに、商工会議所での講師やWeb媒体を中心とした執筆活動など、税理士業務以外でも幅広く活動を行っている。

最新の投稿

Notion2024年10月20日「新しくなる前のNotionAI」でも、できたことを整理してみる

Notion2024年10月20日「新しくなる前のNotionAI」でも、できたことを整理してみる- Notion2024年10月17日新しくなったNotionAIで何ができる?試してみてわかったこと

- インボイス2024年10月13日開始から1年、改めてインボイス登録すべきか判断する際の基準を確認

- AI2024年10月10日「生成AIって税理士業務に使えるの?」に対する現状での使い方・考え方