わかりにくい資料を作りたい人はいないと思いますが、税金の世界ではこうした書類が数多くあります。今回はそうした資料や書類に関するお話です。

支払調書の「支払金額」は報酬金額?支払金額?

所得税の確定申告の時期ということもあり、お客さまから提示してもらう資料の中に

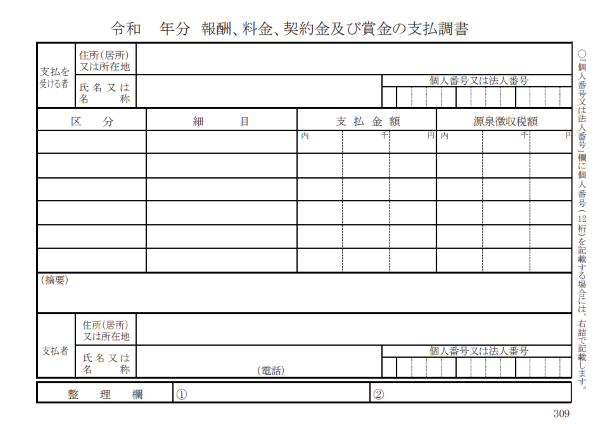

「報酬、料金、契約金及び賞金の支払調書」(以下、支払調書)

という資料を見かけることがあります。

国税庁:F1-3 報酬、料金、契約金及び賞金の支払調書(同合計表)

具体的には次のような資料です。

その中の1枚について「支払金額」欄の数字が中途半端な数字になっていることに気付きました。

この支払調書をお預りしたお客さまについては、その支払調書を発行した会社から毎回細かい端数のない報酬金額をもらっていたことを覚えていたため「アレ、なんで?」と。

よくよく確認してみると、「支払金額」+「源泉徴収税額」が報酬金額と一致していました。

ここまで読んで

『項目名として「支払金額」って書いてあるんだから、実際に支払った金額でいいんじゃないの?』

と思った方も当然いると思います。

ところが法律上はこの支払調書に書くべき項目として

二 その年中に支払の確定した報酬等の金額(略)

所得税法施行規則第84条 より抜粋

となっていますので、源泉徴収税額を引く前の報酬金額を書きます。

法定調書の書き方に関しては、毎年

という資料を国税庁が出していますが、手引きには次のように書かれていますので

これを読んでも、報酬金額そのものを書いてほしいのか、実際の支払金額を書いてほしいのかよくわかりません。

法定調書を作成する人すべてが法律の条文まで確認して作成するわけではありませんので、間違える人が出てくるのも仕方ないという気分になります。

ちなみに余談ですが、確定申告では報酬について支払いを受けていなくても、仕事の納品が済んでいるのであれば収入として計上する必要があります。

ところが支払調書は支払ベースなので、そのままの数字を使って申告書を作成しても間違える可能性がありますのでご注意ください(さらにいえば税務署に提出する資料であり、支払い先に交付する義務はありませんからもらえないことも当然あります)。

それにしても毎年思うのですが、収入を認識する基準ではない支払ベースの資料をなぜ提出させるのかよくわかりません。

キチンと経理している会社だと、支払ベースで集計するのって逆に面倒なんじゃないでしょうか。

税金に関する資料は年々複雑化する傾向

こんな感じで、税金に関する資料はわかりにくい資料が多いです。

法律の条文に忠実に作っているから仕方がないのかもしれませんが、ユーザー目線をほとんど感じません。

他の例を挙げるとすれば年末調整の際に使う書類なども同じでしょう。

昔は、扶養に入れる家族の名前を書いて、保険料の証明書を見ながら転記する程度で済んでいましたが、基礎控除などに所得制限をつけたあたりから、ほとんどの人が理解できない書類へと変わってきました。

今の年末調整の書類(扶養控除等申告書など)について、本当に内容を理解して記入している人は少ないでしょう。

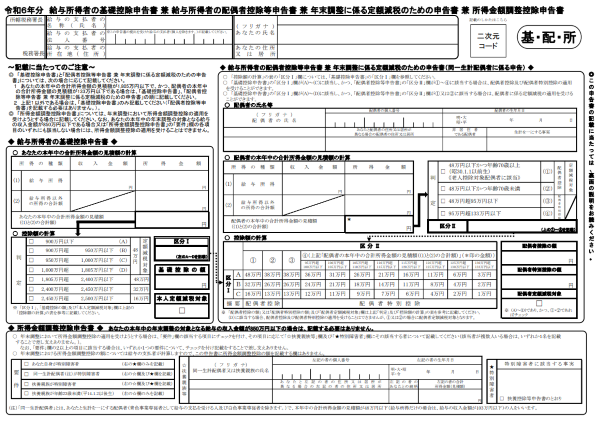

さらに今年は定額減税が予定されていて、その事務処理のために追加の申告書のフォーマットが準備されたり、ただでさえゴチャゴチャして見にくい基礎控除等の申告書に項目が追加されたりします。

ちなみに項目が追加された書類の名前は

令和6年分 給与所得者の基礎控除申告書 兼 給与所得者の配偶者控除等申告書 兼 年末調整に係る定額減税のための申告書 兼 所得金額調整控除申告書

です。

私の感覚では書類のタイトルに「兼」が3つも入るような書類を準備して会社の上司に持って行ったら普通は怒られると思うのですが、今回は怒って修正させる上司はいなかったようです。

たった1年だけの処理のために年末調整の資料をイジる、そこには「わかりやすさ」という視点はないですね。

資料を作る際は「誰でもわかる」を意識しておく

このような書類については「他山の石」として、悪いところはマネしないように気をつけるべきですね。

お客さまに説明する資料については、少なくとも見た瞬間に

「何これ、見たくない」

と思われるような書類は作らないようにしたいものです。

具体的には

- 内容のポイントを絞る

- 文字を書きすぎない

- 専門用語など難しい言葉をできるだけ使わない

- 図表を活用する

- 必要であれば色や強調なども使う

といった点に注意するようにしています(できていない部分もありますが・・・)。

それともうひとつは

「前提知識が乏しい人であっても、何をいっているのかイメージできるような資料」

という点も意識しておければと。

前提知識が異なると同じ資料を見ても理解度に差が出るのは仕方ありませんが、「誰でもわかる」という視点は持っておきたいものです。

文句ばかり言っても何も変わりませんので、少なくとも自分が作る資料については、気持ちよく見ていただけるものを提供できるよう意識しておこうかと。

投稿者

- 加藤博己税理士事務所 所長

-

大学卒業後、大手上場企業に入社し約19年間経理業務および経営管理業務を幅広く担当。

31歳のとき英国子会社に出向。その後チェコ・日本国内での勤務を経て、38歳のときスロバキア子会社に取締役として出向。30代のうち7年間を欧州で勤務。

40歳のときに会社を退職。その後3年で税理士資格を取得。

中小企業の経営者と数多く接する中で、業務効率化の支援だけではなく、経営者を総合的にサポートするコンサルティング能力の必要性を痛感し、「コンサル型税理士」(経営支援責任者)のスキルを習得。

現在はこのスキルを活かして、売上アップ支援から個人的な悩みの相談まで、幅広く経営者のお困りごとの解決に尽力中。

さらに、商工会議所での講師やWeb媒体を中心とした執筆活動など、税理士業務以外でも幅広く活動を行っている。

最新の投稿

仕事術・勉強法2025年7月10日「対応の早さ」は作れるし、それだけで違いになる

仕事術・勉強法2025年7月10日「対応の早さ」は作れるし、それだけで違いになる- ブログ・HP2025年7月6日「仕事やめる時、自分のドメインどうしようか問題」について

- 税理士2025年7月3日法人の事業承継について、街の税理士目線で考えてみる

- 経営管理2025年6月29日月次決算の早期化が大事な理由とその対策