今回は、消費税における「リバースチャージ」の考え方やAmazonへの出店時の取扱いについて書いてみたいと思います。

1.「リバースチャージ」との出会い

平成27年10月1日以後の取引から、消費税においてリバースチャージという考え方が導入されました。

私が「リバースチャージ」という言葉を始めて聞いたのは、もう10年以上も前のイギリス(ウエールズ)に出向していたときのことです。

当時着任したばかりの私は、少しでも現地の仕組みを理解しようと現地スタッフにVAT(欧州の付加価値税)について質問しました。

そのときの会話はこんな感じでした・・・

私:「VATの仕組みを教えて欲しいんだけど?」

現地スタッフ(以下「ス」):「いいよ」

私:「どうやって計算するの?」

ス:「売ったときに預ったVATから、仕入れたときに支払ったVATを控除して計算して、売り手が税金を納めるんだよ」

私:「(ふんふん、ほぼ日本の消費税と同じ仕組みだな)」

ス:「でも、XXXXの時は納税義務が仕入れた側に移って買い手が税金を納めるんだ。これをリバースチャージといって・・・」

私:「?????」

何で仕入れた側が税金納めないといけないの?ということで頭の中は大混乱。

これが私と「リバースチャージ」という言葉の出会いでしたが、結局出向中にその内容をきちんと理解することはできませんでした。

2.リバースチャージとは?

リバースチャージの対象取引は?

それから約10年が経ち、平成27年10月から日本でもリバースチャージが導入されることになりました(この導入の時に勉強して、ようやく10年前に説明してもらった内容が理解できました)。

リバースチャージというのは、上の会話にありますように購入した側が消費税の納税義務を負うという仕組みです。

具体的にどのような取引でリバースチャージが適用されるかといいますと、電子書籍・音楽の配信等や宿泊予約・飲食店予約サイトへの掲載等のうち国外事業者が事業者向けに行うものが対象となります(これを法律上、「事業者向け電気通信利用役務の提供」といいます。)

「事業者向け」とは具体的にどういうこと?

この「事業者向け」というのが少しやっかいなのですが、事業を行っている企業や個人に対して電子書籍を販売したとしても、「事業者向け電気通信利用役務の提供」に該当するとは限りません。

その役務の性質や取引条件等から事業者向けであると判断できる場合に限り「事業者向け」とされます。

こうした考え方が導入された背景としては、電子書籍の販売者が国内企業か国外企業かにより、消費者が消費税を負担したりしなかったりすることは公平ではないということで導入されることとなりました。

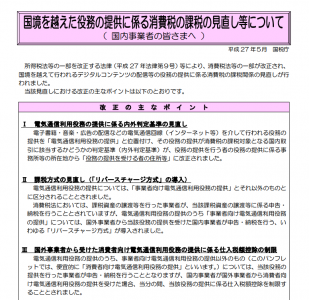

リバースチャージの仕組みの詳細を説明し出すと長くなりなりますので、ご興味のある方は国税庁の下記のページをご覧ください。

国税庁:国境を越えた役務の提供に係る消費税の課税の見直し等について

なお、平成28年4月1日からは「特定役務の提供」についてもリバースチャージの対象となりましたが、これは外国人タレントや外国人選手を日本に呼ぶ場合以外には一般的に該当しないため今回は割愛します。

3.消費者向け電気通信利用役務の提供

事業者向けではない電気通信利用役務の提供の取扱いは?

リバースチャージと同時に「消費者向け電気通信利用役務の提供」という考え方が導入されました。

この言葉は法律用語ではないため「事業者向け以外の電気通信利用役務の提供」という用語を使うべきという方もいらっしゃいますが、ここでは「消費者向け電気通信利用役務の提供」と記載することにします。

この取引に該当した場合には、リバースチャージの対象とならず国外事業者が日本の税務署に消費税を納めることになります。

しかしながら、日本の税務署が海外の会社から消費税を徴収できる保証がないため、「消費者向け電気通信利用役務の提供」については原則として消費税の申告の際、支払った消費税を控除することが認められていません。

つまり、事業で使う電子書籍を海外の会社から買った場合、その支払に伴う消費税額は消費税の申告の際に控除できないということです。

ただし、国外事業者が登録国外事業者として国税庁に登録されている場合には、仕入時に支払った消費税を控除することができますが、この場合登録番号等が記載された請求書等を保存しておくことが必要となります。

国外事業者が登録国外事業者として登録されているかどうかは、国税庁の下記のサイトで確認することができます。

Amazonが組織変更に伴い取扱いを変更?

例えばAmazonに出品しようとする場合、出品者申込みサイトを見る限りでは、事業者でない一般の個人でも出品可能となっています。

このためAmazonへの出品に伴う出品料等の支払は「事業者向け」に該当せず、かつAmazonは登録国外事業者として国税庁のリストに登録されているため、出品に伴う支払については仕入税額控除が可能となります。

ところが、今年の5月にAmazonが日本での会社体制を株式会社から合同会社に組織変更した際に、取引窓口も変更したようです。

アマゾンジャパンが株式会社から合同会社になる。日本は2社体制から1社体制に変更 | ネットショップ担当者フォーラム

従来はAmazonからの手数料明細には海外の住所と登録番号が記載されていたのですが、組織変更後の請求書には日本の住所が記載されて、登録番号の記載がなくなっています(一部のお客様からの情報を元にしていますので、すべての出品者の窓口が変更となったのかはわかりません)。

消費税の取扱の上では、従来も「消費者向け電気通信利用役務の提供」として仕入税額控除が可能でしたので、窓口が国内に変更となっても仕入税額控除には影響はありません。

しかしながら、上記の税制改正がもしかしたらAmazonの行動に影響を与えたのかもしれませんね。

なお、この文章は説明をわかりやすくするため、簡略化若しくは省略して記載している部分がありかつ筆者の私見も含まれておりますので、実際の法律の適用にあたっては専門家にご相談・ご確認されますようお願いいたします。

投稿者

- 加藤博己税理士事務所 所長

-

大学卒業後、大手上場企業に入社し約19年間経理業務および経営管理業務を幅広く担当。

31歳のとき英国子会社に出向。その後チェコ・日本国内での勤務を経て、38歳のときスロバキア子会社に取締役として出向。30代のうち7年間を欧州で勤務。

40歳のときに会社を退職。その後3年で税理士資格を取得。

中小企業の経営者と数多く接する中で、業務効率化の支援だけではなく、経営者を総合的にサポートするコンサルティング能力の必要性を痛感し、「コンサル型税理士」(経営支援責任者)のスキルを習得。

現在はこのスキルを活かして、売上アップ支援から個人的な悩みの相談まで、幅広く経営者のお困りごとの解決に尽力中。

さらに、商工会議所での講師やWeb媒体を中心とした執筆活動など、税理士業務以外でも幅広く活動を行っている。

最新の投稿

税理士2025年7月3日法人の事業承継について、街の税理士目線で考えてみる

税理士2025年7月3日法人の事業承継について、街の税理士目線で考えてみる- 経営管理2025年6月29日月次決算の早期化が大事な理由とその対策

- AI2025年6月26日生成AIの進化と「税理士の仕事なくなる」論について

- 仕事術・勉強法2025年6月22日自分がイメージしているとおりに行動してもらうのは難しい