国税庁の確定申告書等作成コーナーで令和5年(2023年)の確定申告ができるようになりました。ここで消費税の申告書を作成する方もいると思いますが、インボイスの2割特例を適用する際の注意点を確認しておきましょう。

目次

インボイス制度の2割特例とは

インボイス制度において2割特例という制度があります。

ザックリいうと、インボイス制度に登録したことにより消費税の申告をすることとなった事業者に対して、売上に含まれる消費税の2割だけを納税すればいいという制度です。

実際には細かい注意点がいろいろとありますが、インボイス登録に伴い初めて消費税の申告・納税をすることとなった事業者であれば、多くのケースで2割特例を適用した方が有利となります。

※卸売業で簡易課税を適用する場合など、有利とならないケースもありますのでご注意ください。

税理士に依頼されている方であれば、ご自身で申告書を作る必要はありませんが自力で対応する方もいるでしょう。

そうした方が消費税の申告書を作成するために活用したいのが、国税庁が提供している

です。

今回はここで2割特例を適用する申告書を作成する際の注意点について確認しておきましょう。

今回は次の事業者を例に解説します。

- 個人事業者

- インボイス登録に伴い2023年10月から消費税の納税義務者となった

- 製造業(所得区分:事業所得(営業等))

- 簡易課税の届出を提出済み(事業区分:第3種事業)

- 経理方法:税込経理

- 2021年の年間売上高:7,000,000円

- 2023年の年間売上高:8,300,000円

- 1-9月:5,000,000円

- 10-12月:3,300,000円(税込、すべて10%税率)

前提条件が異なると以降の解説における選択項目などが変わる場合もありますのでご注意ください。

なお今回の記事は、申告書作成までのすべての手順を説明するものではありません。解説を省略している手順もありますので、その点ご留意ください。

2割特例の申告書を作成する際の注意点

確定申告書のトップ画面で「作成開始」をクリックし、次の画面で提出方法を選びます。

電子申告をしない場合は「印刷して提出」を選んでください。

利用規約に同意して進むと作成する申告書の選択画面になりますので「令和5年分の申告書等の作成」の中にある「消費税」を選びましょう。

消費税の申告を行う場合は注意画面が表示されますが、気にせずに「閉じる」を押して「次へ進む」をクリックします。

ここから注意すべきポイントを確認します。

ポイント1:基準期間の課税売上高を正しく入力する

入力画面の最初に「基準期間の課税売上高」という項目があります。

ここには2年前の年間売上高を入力してください。2年前は免税事業者という前提なので、年間売上を税抜にしたりせずに7,000,000円をそのまま入力します。

なお2年前の売上が1,000万円を超えている場合は2割特例を使えません。この欄に1,000万円を超える数字を入力すると、2割特例のための入力項目は表示されませんのでご注意ください。

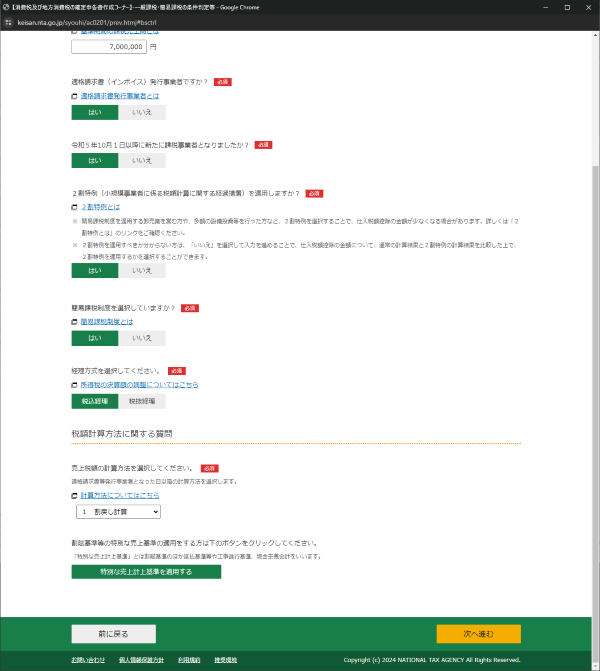

ポイント2:インボイス制度開始と同時に課税事業者になったか?

次に「適格請求書(インボイス)発行事業者ですか?」という選択欄がありますので「はい」を選ぶと

「令和5年10月1日以降に新たに課税事業者となりましたか?」

という質問が表示されます。

インボイス制度に登録したことにより消費税の申告・納税をすることとなった事業者は「はい」を選んでください。ここも該当しない場合は2割特例を使うことができません。

「はい」を選ぶと2割特例を適用するかどうかの質問が表示されます。

ポイント3:他の計算方法と比較するか?

2割特例については本則課税や簡易課税といわれる別の計算方法とどちらが有利か選択してから申告書を提出することができます。

どちらが有利か確認してから提出したい場合は、先ほどの図の

「2割特例(略)を適用しますか?」

の質問に対して「いいえ」を選んでください。

「いちいち確認するのは面倒だから2割特例を適用して提出する」という方は「はい」を選んでください。

ポイント3-1:2割特例の「はい」を選んだ場合

2割特例を適用するかの質問に「はい」を選んだあと

- 簡易課税制度を適用していますか?:はい

- 経理方式を選択してください:税込経理

- 売上税額の計算方法を選択してください:割戻し計算(ポイント4で解説)

として「次へ進む」をクリックします。

所得区分で「事業所得(営業等)」がある」を選ぶと、旧8%の取引があるか確認されますので「いいえ」を選んで「次へ」をクリックします。

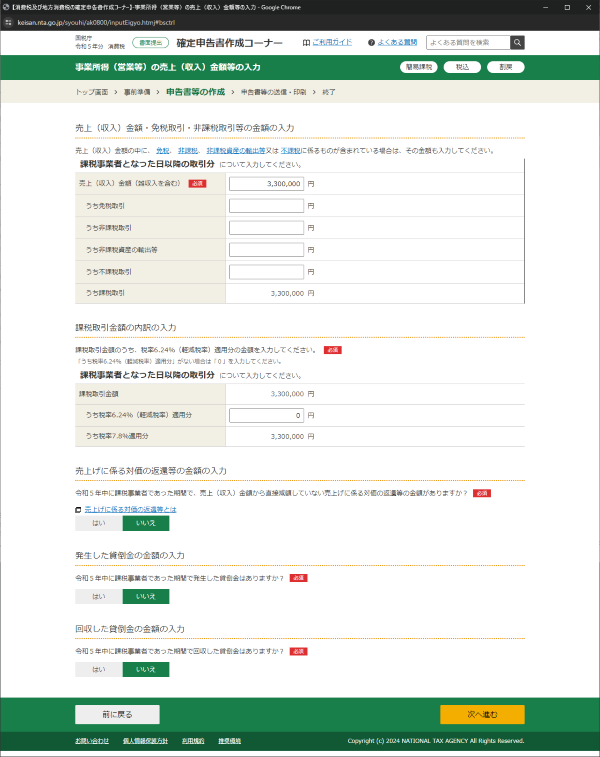

「売上(収入)金額等」欄の「入力する」をクリックします。

ここで「売上(収入)金額(雑収入を含む)」欄に入力するのは

2023年10-12月分の売上

となりますので注意してください。年間売上を入力すると正しい金額よりも多い消費税を払うことになってしまいます。

「うち税率6.24%(軽減税率)適用分」欄も記入しないと先に進めませんので、今回の例では軽減税率対象の売上はないため「0」と入力します。

- 売上に係る対価の返還等の金額の入力

- 発生した貸倒金の金額の入力

- 回収した貸倒金の金額の入力

については、2・3は今までずっと免税事業者であったのであれば「いいえ」で問題ありません。

1については売上とは別科目で返品や値引きを処理している場合には、その金額のうち消費税の対象となるものを入力してください。

今回の例では「いいえ」として「次へ進む」を押します。

その後の画面で「次へ進む」を押すと納付する金額が表示されます。

今回のケースでは

30万円(売上に含まれる消費税)×20%=6万円

となりますので、その金額が表示されています(厳密には計算方法が異なるため上記計算と比べて端数差が生じる場合もあります)。

ポイント3-2:2割特例の「いいえ」を選んだ場合

ポイント3-1と異なる点としては、所得区分の選択で「事業所得(営業等)がある」を選んだ後に、簡易課税の区分を選択する必要があります。

「第3種事業」を選択して、旧税率の取引について「いいえ」を選んでから「次へ進む」を押しましょう。

このケースで最も注意すべき点は、「売上(収入)金額等」を入力して「次へ進む」を押した後の画面です。

簡易課税と2割特例のどちらを選ぶか選択する画面が表示されますが

「簡易課税の方が金額が少ないから簡易課税を選ぼう」

と思った方は間違いです。

ここで表示されている金額は

「売上に含まれる消費税から引くことができる金額」

となっています。

もし「簡易課税を選択する」をクリックして先に進むと税務署に払う金額は「9万円」となり、2割特例を選んだ場合の6万円と比べて3万円も多くなってしまいます。

申告期限後にこの誤りに気付いても恐らく変更は認められませんので、ここでどちらを選ぶかは慎重に行ってください。

ポイント4:「割戻し計算」or「積上げ計算」はどっちを選ぶ?

売上税額の計算方法については、販売管理ソフトなどでインボイスに記載した消費税額を集計できる場合には「割戻し計算」と「積上げ計算」のどちらが有利か検討することが可能です。

ただし、そこまで解説すると長くなりますし消費税申告に不慣れな方が対応するのは難しいと思われますので、今回は「割戻し計算」で進めます。

「割戻し計算」と「積上げ計算」で申告する消費税額に差が出る場合がありますが、「難しいことはよくわからない」という方は「割戻し計算」を選んで申告した方がよいでしょう。

不安な方は専門家に相談を

確定申告書等作成コーナーでの注意点を確認しました。

主な注意点としては

- 入力する売上の対象期間(今回のケースでは2023年10-12月のみ)

- 有利な課税方式を選択する場合は表示されている金額に惑わされない(ポイント3-2)

があります。

もし今回の記事を読んで

「自分で申告すると間違えそうで怖い」

と感じた場合は

- 地元の確定申告会場でチェックを受ける

- 専門家に申告を依頼する

といった対応もご検討ください。

投稿者

- 加藤博己税理士事務所 所長

-

大学卒業後、大手上場企業に入社し約19年間経理業務および経営管理業務を幅広く担当。

31歳のとき英国子会社に出向。その後チェコ・日本国内での勤務を経て、38歳のときスロバキア子会社に取締役として出向。30代のうち7年間を欧州で勤務。

40歳のときに会社を退職。その後3年で税理士資格を取得。

中小企業の経営者と数多く接する中で、業務効率化の支援だけではなく、経営者を総合的にサポートするコンサルティング能力の必要性を痛感し、「コンサル型税理士」(経営支援責任者)のスキルを習得。

現在はこのスキルを活かして、売上アップ支援から個人的な悩みの相談まで、幅広く経営者のお困りごとの解決に尽力中。

さらに、商工会議所での講師やWeb媒体を中心とした執筆活動など、税理士業務以外でも幅広く活動を行っている。

最新の投稿

ブログ・HP2025年7月6日「仕事やめる時、自分のドメインどうしようか問題」について

ブログ・HP2025年7月6日「仕事やめる時、自分のドメインどうしようか問題」について- 税理士2025年7月3日法人の事業承継について、街の税理士目線で考えてみる

- 経営管理2025年6月29日月次決算の早期化が大事な理由とその対策

- AI2025年6月26日生成AIの進化と「税理士の仕事なくなる」論について