先日財務省からインボイス制度の負担軽減措置(案)に関するQ&Aが公表されました。これに関連して売手負担の振込手数料の経理処理がどうなるか確認しておきましょう。

買手が振込手数料を差し引いて振込したときの取扱い

まず売手が振込手数料を負担すると、インボイスの処理においてどのような問題が生じるか確認しておきましょう。

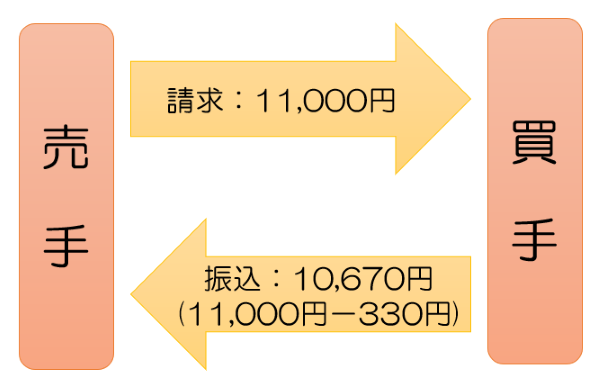

非常に簡単な例ですが、売手が11,000円請求したことに対して、買手が振込手数料330円を差し引いて10,670円振込みしたとします。

この例において売手が負担する330円を

- 買手に対する売上値引き

- 売手が買手に代わり負担する支払手数料

のどちらとして処理するかにより取扱いが変わります。

1の場合は売上値引きですから、売手は買手に対して「返還インボイス」(マイナスの請求書をイメージして下さい)を発行する必要があります。

2の場合は支払手数料ですから、金融機関や買手から支払手数料のインボイスを入手して保存しておかないと仕入税額控除ができません。

※仕入税額控除とは、税務署に支払う消費税額を計算する際に、売上に含まれる消費税額から仕入れ等に含まれる消費税額を差し引くことをいいます。

1でいえば売手は振込手数料を負担した上に返還インボイスを作成する手間が生じます。

2では金融機関や取引先が振込手数料に関するインボイスを発行してくれる可能性は非常に低く、売手は支払手数料に含まれる消費税を控除できないことになります。

これでは売手が困るということで、令和5年度税制改正大綱において

税込1万円未満の返品・値引き・割戻しなどについては返還インボイスを発行しなくてよい

とする改正が織り込まれました。

これにより売手が負担する振込手数料を「売上値引き」として処理すれば、インボイス制度が始まった後も、問題なく仕入税額控除ができることになります。

財務省のQ&Aに対応した経理処理はどうなるか?

令和5年度改正案により売手負担の振込手数料の処理については解決したように思えましたが、ひとつ悩ましい問題が残ります。

会社によっては売上集計表と帳簿上の売上が合わなくなるので、売手負担の振込手数料は従来通り「支払手数料」で処理したい、というケースもありえます。

支払手数料としての処理を継続すると、実態としては売上値引きをした場合と変わらないのに、経理処理の違いにより消費税額が変わってしまうのでしょうか?

この点について財務省が先日公表した

インボイス制度の負担軽減措置(案)のよくある質問とその回答(令和5年1月20日時点)

という資料において回答が示されました。

1万円未満の返品等で返還インボイスを不要とする改正案に関して

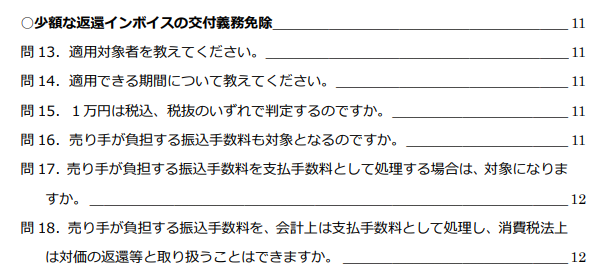

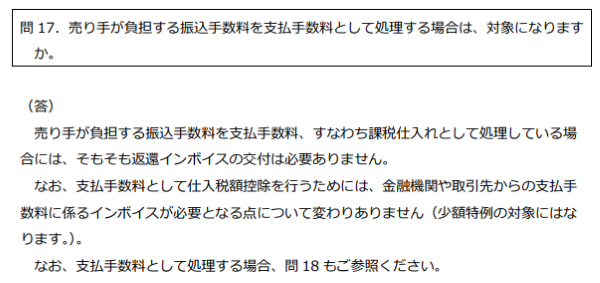

売り手が負担する振込手数料を支払手数料として処理する場合は、対象になりますか。(問17)

という問につき、そもそも返還インボイスの対象ではないとした上で

支払手数料として仕入税額控除を行うためには、金融機関や取引先からの支払手数料に係るインボイスが必要となる点について変わりありません(少額特例の対象にはなります。)。

と支払手数料についてはインボイスが必要としています。

財務省「インボイス制度の負担軽減措置(案)のよくある質問とその回答」より

しかしながら次の

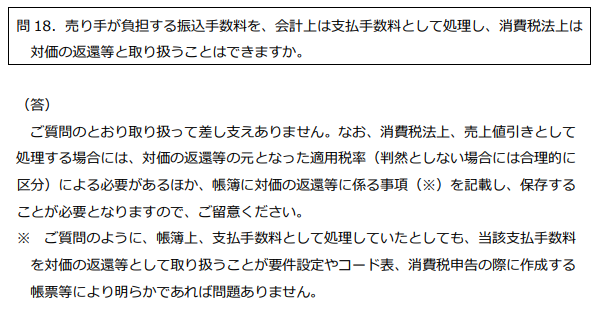

売り手が負担する振込手数料を、会計上は支払手数料として処理し、消費税法上は対価の返還等と取り扱うことはできますか。(問18)

という問に対しては、その処理で問題ないと回答した上で

帳簿上、支払手数料として処理していたとしても、当該支払手数料を対価の返還等として取り扱うことが要件設定やコード表、消費税申告の際に作成する帳票等により明らかであれば問題ありません。

としています。

財務省「インボイス制度の負担軽減措置(案)のよくある質問とその回答」より

ではこの問18の回答に対応した経理処理はどうすべきかを考えてみましょう。

最初の例において回収時に売手が

| 借方科目 | 消費税区分 | 借方金額 | 貸方科目 | 消費税区分 | 貸方金額 |

| 普通預金 | 対象外 | 10,670 | 売掛金 | 対象外 | 11,000 |

| 支払手数料 | 課税仕入10% | 330 |

と記帳したとします。

支払手数料を課税仕入として処理しているため、このままではインボイスを保存しないと仕入税額控除を受けることができません。

そこで問18に対応した経理処理として

| 借方科目 | 消費税区分 | 借方金額 | 貸方科目 | 消費税区分 | 貸方金額 |

| 普通預金 | 対象外 | 10,670 | 売掛金 | 対象外 | 11,000 |

| 支払手数料 | 売上対価返還 | 330 |

とすれば、消費税を計算する上での取扱いは「売上値引き」となるため、返還インボイスを発行したり、インボイスをもらって保存したりする必要はなくなります。

※消費税区分の名称などは会計ソフトにより異なりますので、お使いのソフトでご確認下さい。

実際には「支払手数料」という科目を使った場合、会計ソフト上で紐ついている消費税区分が自動的に付与されるケースがほとんどだと思います。

そのため売手負担の振込手数料が発生したときだけ消費税区分を変更するというやり方ではミスが生じる可能性があります。

ミスを避けるためには、例えば

支払手数料(売手負担手数料)

という勘定科目を追加し

- この科目の消費税区分のデフォルトを「売上対価返還」とする

- 決算書上は「支払手数料」として集計する

などの工夫が必要になってくるでしょう。

売手負担の振込手数料問題は解決

売手負担の振込手数料に関しては、今回の税制改正大綱を受けて

「経理処理の違いで税務署に支払う消費税額を変えるなんてことはないのでは」

といった意見もありました。

今回の財務省のQ&Aにより最終的にその通りになったといえます。

売手負担の振込手数料という少額取引にスポットが当たり、ここ1~2年は実務対応をする人たちはかなり振り回されました。

今回の税制改正案とQ&Aによりこの問題は解決したといえるでしょう。あとは忘れずに対応するだけです。

なお、財務省の資料は「インボイスの負担軽減措置(案)」となっていて、最終的に法律が成立するまでは確定とはいえませんのでその点はご注意下さい。

とはいえ、法律成立前にここまで踏み込んだ内容を示しておいて、あとで変わるというのは考えにくいですが。

今回の記事が、売手負担の振込手数料の処理について悩んでいる方の参考になれば幸いです。

投稿者

- 加藤博己税理士事務所 所長

-

大学卒業後、大手上場企業に入社し約19年間経理業務および経営管理業務を幅広く担当。

31歳のとき英国子会社に出向。その後チェコ・日本国内での勤務を経て、38歳のときスロバキア子会社に取締役として出向。30代のうち7年間を欧州で勤務。

40歳のときに会社を退職。その後3年で税理士資格を取得。

中小企業の経営者と数多く接する中で、業務効率化の支援だけではなく、経営者を総合的にサポートするコンサルティング能力の必要性を痛感し、「コンサル型税理士」(経営支援責任者)のスキルを習得。

現在はこのスキルを活かして、売上アップ支援から個人的な悩みの相談まで、幅広く経営者のお困りごとの解決に尽力中。

さらに、商工会議所での講師やWeb媒体を中心とした執筆活動など、税理士業務以外でも幅広く活動を行っている。

最新の投稿

ブログ・HP2025年7月6日「仕事やめる時、自分のドメインどうしようか問題」について

ブログ・HP2025年7月6日「仕事やめる時、自分のドメインどうしようか問題」について- 税理士2025年7月3日法人の事業承継について、街の税理士目線で考えてみる

- 経営管理2025年6月29日月次決算の早期化が大事な理由とその対策

- AI2025年6月26日生成AIの進化と「税理士の仕事なくなる」論について