インボイス制度が始まるまでにかなり多くの情報が公表されましたが、いまだに追加情報が公表されています。今回はその中から2点取り上げます。

またインボイスの追加情報が・・・

インボイス制度が始まって約3ヶ月が経ちました。

制度開始前にもかなりの情報が国税庁から出ていましたが、制度が始まってからもまだ情報が出てきます。

そのひとつとして

があります。

いろいろと情報を出してくれるのはいいのですが

など手を替え品を替えて情報が出てくるため、受け取る側としてもどれを見ておけばよいのか混乱しかねません。

円滑に導入したいという思いは理解するものの、もう少し情報発信の仕方については考えてほしいものです。

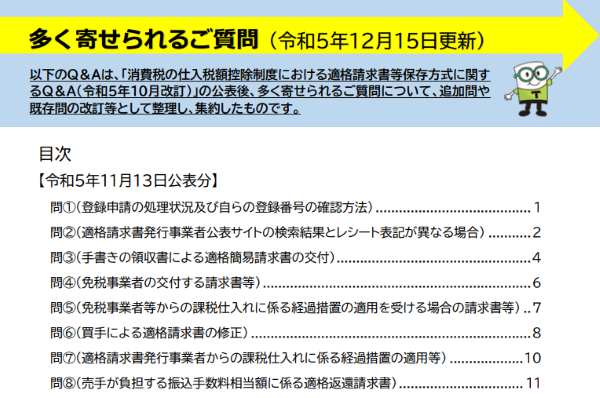

今回は、多く寄せられるご質問において12月15日公表分として追加された5問の中から2つ取り上げることにします。

簡易インボイスを発行できるケースとは

簡易インボイスは通常のインボイスと比較して取引先の名前を書かなくていいというメリットがあり、可能であればこちらで対応したいというケースもあるでしょう。

簡易インボイスを発行できる業種については、以前別の記事で取り上げました。

[blogcard url=”https://katoh-tax.com/2022/12/11/brief-invoice-2/”]

この記事では簡易インボイスを発行できる業種として

- 小売業

- 飲食店業

- 写真業

- 旅行業

- タクシー業

- 駐車場業(不特定かつ多数の者に対するものに限ります。)

- その他これらの事業に準ずる事業で不特定かつ多数の者に資産の譲渡等を行う事業

があると説明したものの、7についてはイメージするのが難しいと書きました。

今回追加された問14では、この7に該当するケースのひとつとして

会員制の団体が会員から広く参加者を募って主催するセミナー

が挙げられています。

本問では簡易インボイスを発行できる事業の例として

- ホテル・旅館等の宿泊サービス

- 航空サービス

- レンタカー事業

を挙げる一方で

- 電気・ガス・水道水の供給

- 電話料金

など取引相手を特定したうえで契約を行ってサービスを提供するような事業については、一般的には簡易インボイスを発行できないとしています。

その上で会員制の団体が会員から広く参加者を募って開催するセミナーについては

その参加者が貴団体の会員に限られ、一定の対象者に対して取引を行うものではありますが、相手方を一意に特定したうえで開催されるものではなく、また、対象者も多数に上るものであることから、適格簡易請求書の交付を行う事業に該当することとなります。

として、簡易インボイスを発行できるとしています。

イメージとしては、多数の契約者や会員がいる場合であって、その中の不特定の人にサービス等を提供するケースは「不特定かつ多数」に該当し、簡易インボイスを発行できるという感じかと思います。

逆に言えば、会員制の団体で全員から徴収する会費などについては、「不特定」の人に対するサービス提供ではありませんので、この取扱いは認められないと考えます。

ECサイト利用時のインボイスの保存

前回の記事で、ECサイトでの物品購入につき領収書等のダウンロードが必要となるかどうか電子帳簿保存法の観点から確認をしました。

[blogcard url=”https://katoh-tax.com/2023/12/21/electric-data-storage-faq/”]

今回の問18において、同じ内容に関してインボイスの保存という観点から解説がされています。

インボイス制度開始後は、インボイスをデータで発行することができますし、受け取った側はそのデータ(いわゆる「電子インボイス」)を電子帳簿保存法のルールに従ってデータのまま保存することが可能です。

今回の問においては利用したECサイトが

- いつでも領収書等のデータを確認できる状態になっている

- 法律上必要な期間ECサイトでデータが保存されている

- ECサイトが真実性の確保(改ざん防止の対応)・検索要件の確保を満たしている

という条件を満たせば、インボイスをダウンロードして保存していない状態でも、インボイスの保存として問題ないことが明記されています。

前回の記事では電子帳簿保存法の観点からの確認でしたが、その要件を満たしていればインボイスの保存としても問題ないことがわかります。

なお前回の記事でも触れましたが、2024年1月以降は検索要件なしで保存できる方法が拡充されていますので、ECサイトが検索要件を満たしているかは気にしなくてよいケースがかなり増えるでしょう。

その一方でECサイト自体が真実性の要件、つまりインボイスデータにタイムスタンプを押したり、訂正削除の履歴を残すといった対応をしているかどうかは明確でないケースがほとんどです。

ECサイトでいつでも確認できるからということでデータをダウンロードしていなかったことに対して

「ECサイトが真実性の要件を満たしていないので、インボイスを保存していないのと同じです。だから否認します。」

なんて税務調査の場面で言われるかどうか。正直なところちょっと考えにくいですね。

提供するインボイスデータをECサイト側が改ざんするメリットなんてありませんし、そもそも個別のデータを訂正・削除できるようにはなっていないと思いますが、訂正削除できないことを保証するのは大変なので公には言わないのではないかと。

利用者側で訂正削除に関する事務処理規程を備付けておけば、それで問題ないのではと考えています。

ちなみに猶予措置を適用できる場合は真実性の要件(改ざん防止措置)も不要となりますので、そうした観点から考えると、可能な限り猶予措置を適用して保存した方が後々のトラブルも少なくて済むのかもしれません。

国税庁が公表した多く寄せられるご質問から簡易インボイスと電子インボイスの保存について取り上げました。

みなさまの参考になれば幸いです。

投稿者

- 加藤博己税理士事務所 所長

-

大学卒業後、大手上場企業に入社し約19年間経理業務および経営管理業務を幅広く担当。

31歳のとき英国子会社に出向。その後チェコ・日本国内での勤務を経て、38歳のときスロバキア子会社に取締役として出向。30代のうち7年間を欧州で勤務。

40歳のときに会社を退職。その後3年で税理士資格を取得。

中小企業の経営者と数多く接する中で、業務効率化の支援だけではなく、経営者を総合的にサポートするコンサルティング能力の必要性を痛感し、「コンサル型税理士」(経営支援責任者)のスキルを習得。

現在はこのスキルを活かして、売上アップ支援から個人的な悩みの相談まで、幅広く経営者のお困りごとの解決に尽力中。

さらに、商工会議所での講師やWeb媒体を中心とした執筆活動など、税理士業務以外でも幅広く活動を行っている。

最新の投稿

仕事術・勉強法2025年7月10日「対応の早さ」は作れるし、それだけで違いになる

仕事術・勉強法2025年7月10日「対応の早さ」は作れるし、それだけで違いになる- ブログ・HP2025年7月6日「仕事やめる時、自分のドメインどうしようか問題」について

- 税理士2025年7月3日法人の事業承継について、街の税理士目線で考えてみる

- 経営管理2025年6月29日月次決算の早期化が大事な理由とその対策