今年の改正項目の一つである「ひとり親控除」と「寡婦控除」について、その内容を確認しておきたいと思います。

目次

まず従来の寡婦(寡夫)控除の内容を確認

昨日郵送にて、国税庁が発行している「源泉所得税の改正のあらまし 令和2年4月」という冊子が送られてきました。

改正項目の一つとして、ひとり親控除及び寡婦控除が挙げられています。

せっかくの機会なのでひとり親控除と寡婦控除の内容について、確認をしておきましょう。

まずは従来の制度の確認から。

| 控除の種類 | 配偶者の状況 | 扶養の要件 | 合計所得金額 | 所得控除金額 |

|

寡婦控除 |

・夫と死別又は離婚後婚姻をしていない

・夫の生死が明らかでない

|

扶養親族又は生計一の子あり(所得要件あり) | 要件なし | 27万円 |

|

寡婦控除 |

・夫と死別後婚姻をしていない ・夫の生死が明らかでない |

要件なし | 500万円以下 | 27万円 |

|

寡婦控除 |

・夫と死別又は離婚後婚姻をしていない ・夫の生死が明らかでない |

扶養親族又は生計一の子あり(所得要件あり) | 500万円以下 | 35万円 |

| 寡夫控除 | ・妻と死別又は離婚後婚姻をしていない ・妻の生死が明らかでない |

生計一の子あり(所得要件あり) | 500万円以下 | 27万円 |

この制度については、

- 控除の対象となる扶養の要件が、女性と男性で異なっている

- 控除金額が、女性と男性で異なるケースがある

- 結婚をした後にひとりになる状況のみ想定されていて、結婚せずに子育てをされている方が対象にならない

といった問題がありました。

改正で創設されたひとり親控除と変更された寡婦控除

では次に、令和2年の改正で、どのように制度が変更されたか確認してみましょう。

| 控除の種類 | 配偶者の状況 | 扶養の要件 | 合計所得金額 | その他要件 | 控除金額 |

| ひとり親控除 | ・現在婚姻していない ・配偶者の生死が明らかでない |

生計一の子あり(所得要件あり) | 500万円以下 | 事実婚をしていないこと | 35万円 |

|

寡婦控除 |

・夫と離婚後婚姻をしていない ・夫の生死が明らかでない |

扶養親族あり(所得要件あり) | 500万円以下 | 事実婚をしていないこと | 27万円 |

|

寡婦控除 |

・夫と死別後婚姻をしていない ・夫の生死が明らかでない |

要件なし | 500万円以下 | 事実婚をしていないこと | 27万円 |

| 寡婦控除 (特別の寡婦) |

廃止 | ||||

| 寡夫控除 | ひとり親控除に統合 | ||||

今回の改正に伴い、

- 過去に婚姻関係がなくても適用できる「ひとり親控除」が創設

- 生計一の子を持たない寡婦については、改正された寡婦控除でカバー

- 寡婦控除には、合計所得金額による制限と事実婚なしの要件が追加

- 特別の寡婦の制度は廃止

- 寡夫控除という名称はなくなり、ひとり親控除でカバー

といった点が変更されました。

なお、事実婚の要件については、住民票に「未届の夫」・「未届の妻」などの記載がないこととされています。

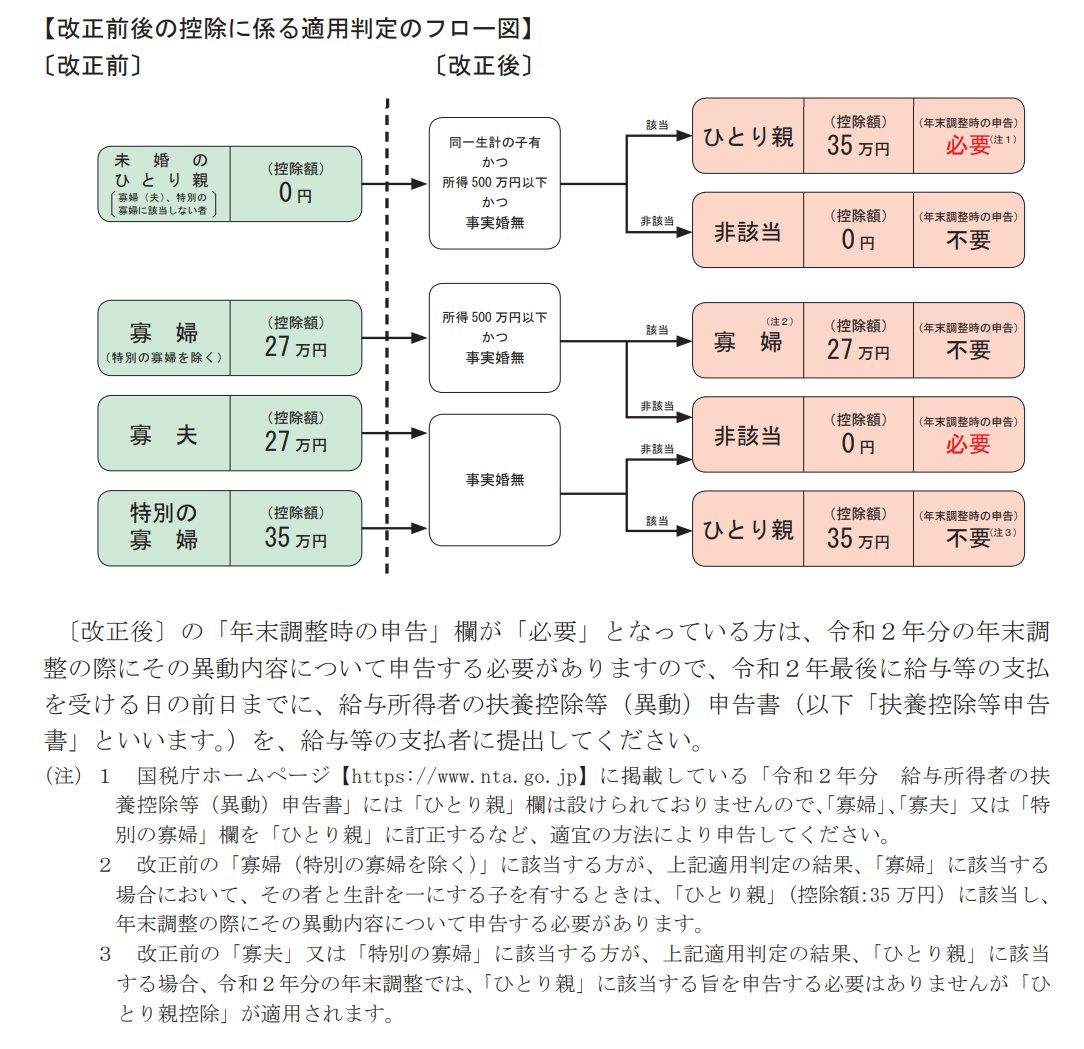

財務省の「令和2年度税制改正」(令和2年3月発行)の中に、変更前後をまとめた表がありますので、引用掲載しておきます。

財務省「令和2年度税制改正」(令和2年3月発行)より抜粋

改正に伴い「今年」注意すべき点は?

では、今年からの適用にあたり、注意すべき点について、最後に確認しておきましょう。

1.今年の給与支払と年末調整で適用の仕方が異なる

給与等から差し引く源泉徴収税額を計算する際に、上記改正を反映させるのは、令和3年1月1日以後に支払うべき給与等からとされています。

源泉徴収税額の計算において、寡婦・寡夫に該当していれば扶養親族等の数に1人を加算しますが、仮に寡婦には該当していなかったが、ひとり親に該当する方がいたとしても、今年の給料計算には反映させないということになります。

ところが、年末調整については、令和2年分以後の所得税からとされているため、今年の年末調整を行う際には、改正後の制度を適用する必要があります。

今年だけは、毎月の給与計算と年末調整で適用する制度が異なりますので、この点注意が必要です。

2.今年の年末調整までに給与支払者に届出が必要なケース

1とも関連しますが、

- 従来、寡婦(特別の寡婦を含む)・寡夫に該当しなかったが、ひとり親に該当する方

- 従来、寡婦(特別の寡婦を含む)・寡夫に該当していたが、今回の改正でひとり親・寡婦のどちらにも該当しなくなる方

- 従来、27万円控除の対象となる寡婦の方で、所得500万円以下・事実婚なしでかつ生計一の子を有し、ひとり親に該当する方(下記の引用したフローチャート注2参照)

については、今年の年末調整までに、該当・非該当に変わったということを、給与の支払者に届出する必要があります。

届出については、「令和2年分 給与所得者の扶養控除等(異動)申告書」にその旨を書けばよいのですが、恐らく「ひとり親」という項目がない用紙を使っている会社がほとんどだと思います。

その場合は、

「寡婦」、「寡夫」又は「特別の寡婦」欄を「ひとり親」に訂正するなど、適宜の方法により申告してください。

(国税庁「源泉所得税の改正のあらまし 令和2年4月」より引用)

とのことです。

届出が必要となる方の判定については、「源泉所得税の改正のあらまし」にフローチャートが掲載されていますので、参考にしてください。

3.令和2年の所得税でも改正前の適用があるケース

あまり多くないとは思いますが、今年支払うべき給与等の最後の支払が令和2年3月31日以前である場合で、年末調整を行う際には、改正前の制度を適用することになります。

例えば、今年の3月31日までに死亡退職されて、年末調整を行うようなケースが該当するでしょう。

該当するケースは多くないとは思いますが、今年のみの注意点となりますので、お気をつけください。

ここまで今年の改正項目の一つである、ひとり親控除・寡婦控除について確認をしました。

来年にかけて大きく変わる項目の一つですから、間違えないよう注意して処理していきましょう。

投稿者

- 加藤博己税理士事務所 所長

-

大学卒業後、大手上場企業に入社し約19年間経理業務および経営管理業務を幅広く担当。

31歳のとき英国子会社に出向。その後チェコ・日本国内での勤務を経て、38歳のときスロバキア子会社に取締役として出向。30代のうち7年間を欧州で勤務。

40歳のときに会社を退職。その後3年で税理士資格を取得。

中小企業の経営者と数多く接する中で、業務効率化の支援だけではなく、経営者を総合的にサポートするコンサルティング能力の必要性を痛感し、「コンサル型税理士」(経営支援責任者)のスキルを習得。

現在はこのスキルを活かして、売上アップ支援から個人的な悩みの相談まで、幅広く経営者のお困りごとの解決に尽力中。

さらに、商工会議所での講師やWeb媒体を中心とした執筆活動など、税理士業務以外でも幅広く活動を行っている。