前回の記事で電子取引データ保存の「猶予措置」を受ける際の「相当の理由」について確認をしました。今回はその内容について何点か補足をします。

保存レベルを下げることについての補足

前回の記事で電子取引を保存する際に「猶予措置」を受けるための「相当の理由」の範囲について確認しました。

少し書き足りない、言葉が足りないと感じる部分がありましたので、今回は少し補足をします。

まず最初に前回の記事で取り上げた「レベルを下げるような保管方法の変更」について。

問64を例に説明しましたが、問63についても触れておいた方がよかったかなと。

問63は

- 現在法律のルールに従ってデータを保存している

- 今後システム更改を予定

- システム更改したら検索要件を満たすことができなくなる

という場合に「相当の理由」があると認めてもらえるかどうか。

残念ながらこの場合「相当の理由」があると認めてもらえません。

つまり、従来法律通りに保存していたものができなくなった場合は「猶予措置」は使えないということで、レベルダウンするような保存方法の変更はダメとなります。

ただ【解説】には

既に原則的な保存時に満たすべき要件に従って電子取引のデータ保存が可能である事業者については、この猶予措置の対象とはなりません。

とありますので、原則的な方法以外を採用している場合はどうなんだろうかというギモンは残ります。

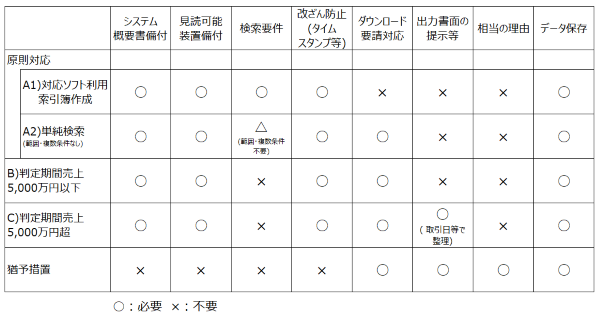

例えば令和5年度税制改正で創設された

印刷した書面を取引日等で整理して保存することにより検索要件不要で保存

という方法(以下の表のC)で保存していたけれども、猶予措置を適用したいという場合に税務署は認めてくれるのかどうか。

個人的には「可能性はあるけど、ちょっと厳しい」と考えています。

そもそもその方法で保存できていたということは、その保存方法を採用するだけのリソースが事業者としてあったと判断されるでしょうから、理由なしに保存レベルを下げるのは難しいのではないかと。

なおこの点について【解説】では

既に原則どおり対応している事業者であっても、事業規模の大幅な変更などの事業実態の変化があり、資金繰りや人手不足等の理由があって要件に従って保存することができなかった場合は「要件に従って保存することができなかったことについて相当の理由がある」と認めた場合に該当すると考えられますので、この猶予措置の対象となります。

と、原則的な保存をしていたとしても、それが難しくなったと納得してもらえる理由があれば「相当の理由」があると認められるとしています(太字は筆者、以下同じ)。

保存するレベルを下げる際には明確な「理由」が必要と考えておきましょう。

「相当の理由」が途中でなくなったらどうなるの?

「相当の理由」があって「猶予措置」を適用していたけれど、例えばシステム等の整備が間に合わなかったことを理由に認めてもらっていた場合に、システムを導入したらどうなるか?

これについては問62において

保存時に満たすべき要件に従って保存するためのシステム等や社内のワークフローの整備が間に合わない等といった事情が解消された後に行う電子取引データの保存については、「要件に従って保存することができなかったことについて相当の理由がある」とは認められませんので、事情が解消された後に行う電子取引については、保存時に満たすべき要件に従った電子データの保存ができるよう準備していただく必要があります。

とされています。

要するに「相当の理由」がなくなったあとには「猶予措置」による保存はダメですよ、ということです。

当然といえば当然ですが

「ウチは資金的に余裕ないから、そんな保存のためのシステムなんて導入しない」

という方針で対応していた会社が、業務効率が大きく改善すると勧められてソフトを入れたら実は電子帳簿保存法に対応していた、なんてケースはあるかもしれません。

この場合は猶予措置は使えなくなりますので注意が必要です。

せっかくだからデータだけを保存しちゃえばいいのでは?

「猶予措置」を適用する際の「相当の理由」について、前回の記事の補足的な内容を取り上げました。

私の意見としては「相当の理由」を認めてもらって「猶予措置」を適用するメリットはあまりないと考えています。

「宥恕措置」が「猶予措置」に変わることでどのみちデータの保存は求められます。

訂正削除の事務処理規程と整理された印刷書面があれば検索要件不要でデータ保存ができますので、多くの事業者にとってはそちらで対応する方が現実的でしょう。

ただどの方法を採用するにしてもデータ保存を求められるのであれば

「わざわざ紙に印刷しますか?」

という点はぜひ考えていただければと。

先ほど掲載した表のCや「猶予措置」だと、従来の紙だけの保存が

紙とデータ

を保存しなければなりません。

だったら2024年1月からのデータ保存が必須となることを機に、データのみの保存に舵を切ってもいいのではないでしょうか?

ムリヤリ法律でデータ保存を強制するやり方が良いとはいいませんが、何かキッカケがないとやり方を変えられないこともあります。

せっかくならこの機会にデータのみの保存を検討してみませんか。

投稿者

- 加藤博己税理士事務所 所長

-

大学卒業後、大手上場企業に入社し約19年間経理業務および経営管理業務を幅広く担当。

31歳のとき英国子会社に出向。その後チェコ・日本国内での勤務を経て、38歳のときスロバキア子会社に取締役として出向。30代のうち7年間を欧州で勤務。

40歳のときに会社を退職。その後3年で税理士資格を取得。

中小企業の経営者と数多く接する中で、業務効率化の支援だけではなく、経営者を総合的にサポートするコンサルティング能力の必要性を痛感し、「コンサル型税理士」(経営支援責任者)のスキルを習得。

現在はこのスキルを活かして、売上アップ支援から個人的な悩みの相談まで、幅広く経営者のお困りごとの解決に尽力中。

さらに、商工会議所での講師やWeb媒体を中心とした執筆活動など、税理士業務以外でも幅広く活動を行っている。

最新の投稿

税理士2025年7月3日法人の事業承継について、街の税理士目線で考えてみる

税理士2025年7月3日法人の事業承継について、街の税理士目線で考えてみる- 経営管理2025年6月29日月次決算の早期化が大事な理由とその対策

- AI2025年6月26日生成AIの進化と「税理士の仕事なくなる」論について

- 仕事術・勉強法2025年6月22日自分がイメージしているとおりに行動してもらうのは難しい