前回インボイス後の経理処理について検討しましたが、その中にあった「帳簿のみで仕入税額控除ができるケース」について今回は確認しておきましょう。

インボイスがなくても帳簿だけで仕入税額控除ができる?

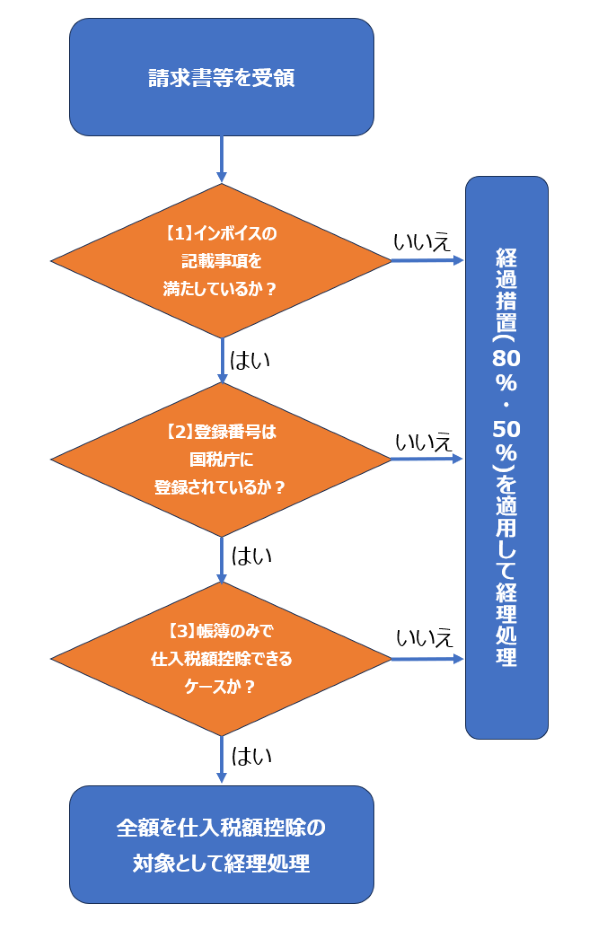

前回インボイス制度が始まった後の経理処理について検討しましたが、フローチャートの中にあった

【3】帳簿のみで仕入税額控除できるケースか?

の部分についてもう少し確認をしておきたいと思います。

ちなみにインボイス制度が始まるまでは

-

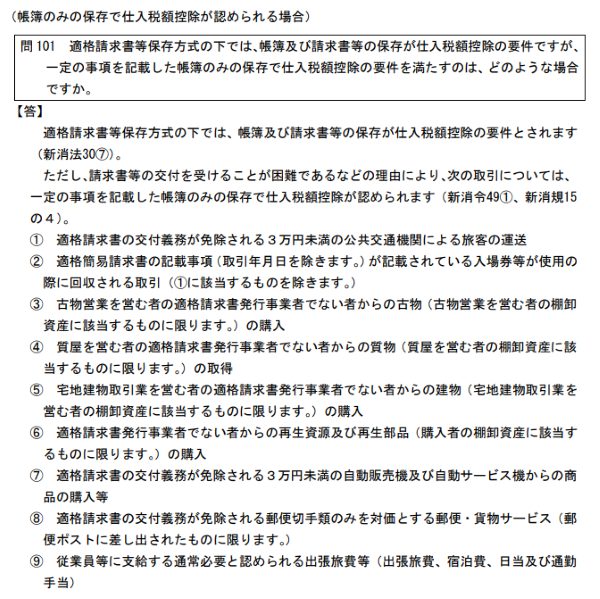

税込みの支払額が3万円未満の場合には、請求書等がなくても必要事項を記載した帳簿があれば仕入税額控除可能

-

税込みの支払額が3万円以上であっても請求書等をもらえなかったことについてやむを得ない理由がある場合には、帳簿に必要事項に加えてそのやむを得ない理由・相手方の住所を記載すれば仕入税額控除可能

という取扱いがありますが、これはインボイス制度が始まるとなくなります。

インボイスがなくても帳簿だけで仕入税額控除が認められるのは、

- 公共交通機関による運送の利用(3万円未満の場合)

- 取引年月日以外の記載がある簡易インボイスに該当する入場券等が回収される取引

- 古物営業を営む者がインボイス発行事業者以外から古物を棚卸資産として購入

- 質屋を営む者がインボイス発行事業者以外から棚卸資産として質物を取得

- 宅地建物取引業を営む者がインボイス発行事業者以外から建物を棚卸資産として購入

- インボイス発行事業者以外から再生資源や再生部品を棚卸資産として購入

- 3万円未満の自動販売機及び自動サービス機からの商品購入等

- 郵便切手を貼って郵便ポストに投函する際の切手代

- 従業員等に支給する通常必要と認められる出張旅費等(出張旅費、宿泊費、日当及び通勤手当)

に限定されます。

1・7・8については、そもそも売手側にインボイスを発行する義務がありません。

3・4・5・6・9については、取引の相手が一般の方や従業員等のため、インボイスなしでの仕入税額控除を認めないと事業者に影響が大きいということでの取扱いでしょう。

2については回収されちゃったら手元に残らないのでどうしようもないということですね。

帳簿の書き方には要注意

帳簿に追記が必要な項目とは

経理処理をする上で1-9に該当することがわかった場合、帳簿に記載する内容に注意が必要です。

通常帳簿に書かなければならない項目は

- 取引先(仕入先)の名称

- 取引年月日

- 取引内容(軽減税率対象の場合はその旨も)

- 取引金額

の4つです。

ところが1-9に該当した場合には、さらに

- 1~9のどの取引に該当するか

- 取引先の住所(不要なケースもあり)

も書かなければならないことになっています。

これを見て

「えーっ、そんなことまで書かないといけないの?!」

と思われたかもしれませんが、一応法律上はそうなっています。

1-9のどれに該当するかについては、例えば記号などを摘要欄に記載して、別紙で確認できる方法でもよいとされています。

他にもインボイスQ&A(令和5年4月改訂)の問101に①~⑨の番号を振ってくれていますから、この番号を摘要欄に記載するのもひとつの方法でしょう。

さらにいえば帳簿の摘要が

- 8であれば「切手代」

- 9であれば「出張旅費精算」

となっていれば、摘要からどれに該当するか判断できるという考え方もあります。

経理実務の負担を増やさずに、かつ税務調査時にスムーズに説明できるような摘要の書き方を検討してみましょう。

住所の記載について

住所の記載が「必要ではない」のは

1・3・4・5・6・8・9のケース

です(インボイスQ&A問107)。

ただし3・4・5については住所の記載が不要となるのは、古物営業法、質屋営業法又は宅地建物取引業法により定める帳簿等に取引先の氏名・住所を記載することとされているケース以外に限られます。

6については、事業者以外の者から受けるもの限り住所の記載が不要です。

ゴチャゴチャと書きましたが、必ず住所の記載が必要となるのは2・7となります。

入場券等が回収されるケースってあまり実務で出てこないと思いますが、自販機等についてはちょっと微妙ですね。

書き方としては「〇〇市 自販機」「××銀行□□支店ATM」 といった書き方でOKとされています(インボイスQ&A問107)が、それでもかなり面倒です。

ルールを理解した上で対応準備を

前回の記事の補足的な内容となりますが、帳簿のみで仕入税額控除ができるケースについてまとめました。

一部住所の記載が必要など面倒なルールもありますが、大事なのはきちんと理解した上で、どこまで対応するか事前に検討しておくことです。

制度への対応自体はコストが増えるだけであり、収益に貢献するものではありません。

とはいえ、きちんと対応せずに放置するとあとで想定外のトラブルやコストが発生することもあり得ます。

ルールをきちんと理解した上で、自社としてどこまで対応するかについて事前に検討しておきましょう。

投稿者

- 加藤博己税理士事務所 所長

-

大学卒業後、大手上場企業に入社し約19年間経理業務および経営管理業務を幅広く担当。

31歳のとき英国子会社に出向。その後チェコ・日本国内での勤務を経て、38歳のときスロバキア子会社に取締役として出向。30代のうち7年間を欧州で勤務。

40歳のときに会社を退職。その後3年で税理士資格を取得。

中小企業の経営者と数多く接する中で、業務効率化の支援だけではなく、経営者を総合的にサポートするコンサルティング能力の必要性を痛感し、「コンサル型税理士」(経営支援責任者)のスキルを習得。

現在はこのスキルを活かして、売上アップ支援から個人的な悩みの相談まで、幅広く経営者のお困りごとの解決に尽力中。

さらに、商工会議所での講師やWeb媒体を中心とした執筆活動など、税理士業務以外でも幅広く活動を行っている。

最新の投稿

ブログ・HP2025年7月6日「仕事やめる時、自分のドメインどうしようか問題」について

ブログ・HP2025年7月6日「仕事やめる時、自分のドメインどうしようか問題」について- 税理士2025年7月3日法人の事業承継について、街の税理士目線で考えてみる

- 経営管理2025年6月29日月次決算の早期化が大事な理由とその対策

- AI2025年6月26日生成AIの進化と「税理士の仕事なくなる」論について