受け取った書類などをスキャンしてデータとして保存するスキャナ保存の制度には満たすべき条件があります。今回はその条件について確認しておきましょう。

目次

簡素化されたとはいえ結構面倒なスキャナ保存

電子帳簿保存法については、電子取引のデータ保存は義務、スキャナ保存は使いたい人は使っていいよ、という制度となっています。

とはいえ、電子取引とスキャナ保存を分けて考えてしまうと、受け取った請求書等の保存がデータと紙に分かれてしまうことになり、実務上は一体として考えた方がよいのでは、というのが前回のお話でした。

ところが、いざスキャナ保存を始めるとしても、受け取った紙の請求書などをスキャンしてPDFファイルで保存するだけでは、税務署からは請求書等を保存していると認められません。

法律上、これだけは守った上でスキャンして保存してね、という決まりがあるわけです。

守るべきルールについては今年からかなり簡素化されたとはいえ、データだと不正が起きやすいということで、いまだに細かいものがいろいろとあります。

そこで今回は、スキャナ保存をする際に守らないといけない法律上のルールについて、ザックリと大枠を確認しておきましょう。

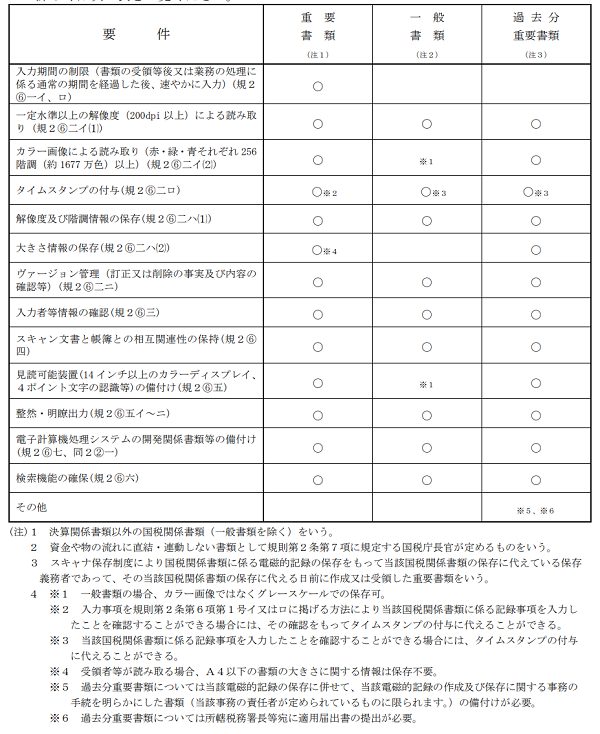

この守るべきルールについては、国税庁の「電子帳簿保存法一問一答【スキャナ保存関係】」の中の問10に一覧表としてまとめられています。

電子帳簿保存法一問一答【スキャナ保存関係】より抜粋

ルールとしては

- 入力期間(作成・受領してからいつまでにスキャンするか)

- スキャンする際の解像度

- スキャンする際の画像のカラー

- タイムスタンプの付与

- 解像度や階調情報の保存

- 大きさ情報の保存

- ヴァージョン管理

- 入力者等情報の確認

- スキャン文書と帳簿の相互関連性

- 見読可能装置

- 整然・明瞭出力

- システムの関係書類の備付け

- 検索機能の確保

があります(最後の「その他」は割愛します)。

13もルールがあると聞くと正直うんざりしますが、対応するシステムを使うことで、さほど気にせず対応できるものもありますので、そのあたりを踏まえて確認していきましょう。

スキャナ保存をする際に満たすべき要件とは

では、これら13のルールについて確認していきますが、先ほどの表を見ると

- 重要書類

- 一般書類

- 過去分重要書類

の3つに分かれています。

このうち、「過去分重要書類」というのは

「この日からスキャナ保存を始めます」

と決めた日より前に作成したり受け取った重要書類をスキャナ保存する場合のルールとなります。

実はこの「過去分重要書類」については、スキャナ保存する前に税務署に届出を提出する必要があるのですが、今回はスキャナ保存を始めるにあたってのルールを確認したいので省略します。

次に「重要書類」と「一般書類」ですが、この違いについての説明は割愛します。

先ほどの一覧表を見てもらうと、「一般書類」に○がついているものは「重要書類」にもすべて○がついています。

つまり「重要書類」の保存に対応できていれば、「一般書類」としての保存として問題はありません。

スキャナ保存する際に

「これは重要書類?それとも一般書類?」

と判断しながら対応するのは、正直なところ現実的な対応方法ではありません。

実務を回す上では、重要書類のルールに対応する形で保存する方が悩まずにすみます。

ということで、今回は重要書類を保存する際のルールに焦点を当てて確認をしていきましょう。

1について

スキャナ保存する際には、通常は書類の作成・受領から約7営業日以内にデータ化してタイムスタンプを押さないといけません(厳密に言えば、重要書類のみこのルールが適用されます)。

ただし、書類を作成したり受領してからスキャナ保存するまでのルールを社内で決めている場合には、最長2ヶ月+7営業日以内(約70日とされています)に保存すればよいことになっています。

社内規程のサンプルについては

で入手できますので、社内ルールを決めた上で、これを参考に文書化されることをオススメします。

2~8について

これらのルールは

- スキャンしたファイルは200dpi以上であること

- 画像は1677万色以上であること

- スキャンしたデータにタイムスタンプを付与すること

- 解像度や階調情報を保存しておくこと

- 書類がA4サイズ超のときは、書類の大きさの情報を保存しておくこと

- 訂正・削除の履歴を管理できるシステムであること

- スキャナ保存をして紙とデータが同等かチェックした人又はその直接の上司を確認できるようにしておくこと

といった内容になっています。

ですが、実際にスキャナ保存をする際に、このようなルールをいちいち確認していては大変です。

そのため現実的な対応は

「スキャナ保存に対応したシステムを利用する」

ということになります。

スキャナ保存対応を謳うものであれば、ファイルを保存した際に解像度などの条件を満たしているかチェックしてくれるものが多いですし、入力者の情報についても、アカウント管理をきちんとしておけば確認できます。

当然、解像度や階調などの情報も保存してくれますから、システム選定の際にこうした条件を満たしているか確認して、あとは気にせずスキャナ保存するというのが最も簡単な対応方法でしょう。

9について

これについては前回の記事でも少し取り上げましたが、帳簿(例えば仕訳帳など)とスキャナ保存したデータがどのようにつながっているか説明できるようにしておく必要があります。

仕訳データの中に直接スキャンしたデータを保存している場合は、この対応関係は明確ですが、それ以外の方法で保存される場合には

- スキャナ保存した際のID番号などを仕訳データ作成時に入力する

- 仕訳データの仕訳番号をスキャナ保存データに付与する

といった対応が必要となります。

10~13について

10. 見読可能装置

11. 整然・明瞭出力

12. システムの関係書類の備付け

13. 検索機能の確保

については、電子取引の保存のときとほぼ同じ内容となっていますので、詳細は割愛します。

細かいことをいうと、見読可能装置(つまりデータを表示するディスプレイなど)は14インチ以上等の条件がありますが、小型のノートパソコン以外の一般的なパソコンを使っていて、わかりやすく表示できるようにしておけば、特に問題になることはないと考えます。

検索機能についても、スキャナ保存対応のシステムを利用すれば、問題なく対応できるはず。

電子取引データの保存のための対応と同様に対応すれば、大きく間違えることはありませんので、あまり難しく考えずに対応していきましょう。

ツールを上手に活用してペーパーレスを目指す

スキャナ保存をする際の、法律上のルールについてその全体像をザックリと確認しました。

ルールの数は多いですが、対応するシステムを上手に使えば、なんとか対応できるのでは、と思っていただけたのではないでしょうか。

なお、今回はスキャナ保存を始めるにあたって最低限押さえておくべきルールの確認を目的としていますので、細かい部分はかなり省略しています。

スキャナ保存に詳しい税理士の方から見れば

「アレが書いていない、コレにふれてない。ココの説明は粗すぎる。」

という点は多々あるかと思いますが、その点はご容赦を。

一点だけ追加するとすれば、国税庁の事務処理規程のサンプルでは「重要書類」と「一般書類」を明確に分けて記載しています。

「一般書類」については「1. 入力期間」についてのルールは適用されませんので、法律上は急いでスキャナ保存を行う必要はありません。

とはいえ、「いつでもいい」というルールだといつまでもスキャナ保存されない可能性がありますので

『「重要書類」と同じルールでデータ化した方が社内のペーパーレス化は進むはず』

という考えで敢えて明確に分けずに説明をしています。

「税務調査の時にルール違反だと指摘されるのがイヤだ」といった理由でスキャナ保存に踏み出せないのであれば、それはもったいないことだと思います。

今回の解説をみて

「これならスキャナ保存始められるかも」

と思われたのであれば、是非一度検討してみていただければ幸いです。

スキャナ保存に対応したツールで、かつ自社の業務フローにあったものを選べば、始めるのはそこまで難しくないはず。

ツールを上手に活用して、ペーパーレス化を目指していただければと。

投稿者

- 加藤博己税理士事務所 所長

-

大学卒業後、大手上場企業に入社し約19年間経理業務および経営管理業務を幅広く担当。

31歳のとき英国子会社に出向。その後チェコ・日本国内での勤務を経て、38歳のときスロバキア子会社に取締役として出向。30代のうち7年間を欧州で勤務。

40歳のときに会社を退職。その後3年で税理士資格を取得。

中小企業の経営者と数多く接する中で、業務効率化の支援だけではなく、経営者を総合的にサポートするコンサルティング能力の必要性を痛感し、「コンサル型税理士」(経営支援責任者)のスキルを習得。

現在はこのスキルを活かして、売上アップ支援から個人的な悩みの相談まで、幅広く経営者のお困りごとの解決に尽力中。

さらに、商工会議所での講師やWeb媒体を中心とした執筆活動など、税理士業務以外でも幅広く活動を行っている。

最新の投稿

税理士2025年7月3日法人の事業承継について、街の税理士目線で考えてみる

税理士2025年7月3日法人の事業承継について、街の税理士目線で考えてみる- 経営管理2025年6月29日月次決算の早期化が大事な理由とその対策

- AI2025年6月26日生成AIの進化と「税理士の仕事なくなる」論について

- 仕事術・勉強法2025年6月22日自分がイメージしているとおりに行動してもらうのは難しい