先日新聞の一面に「インボイス登録半年延長」という見出しがありました。インボイスの登録期限や今後の支援策などについて確認しておきたいと思います。

目次

インボイス登録が半年延長される?

1月17日の日経新聞一面に

「インボイス登録 半年延長」

というタイトルの記事が掲載されていました。

ところが国税庁のインボイス特設サイトなどを見ても、4月以降に提出する際には困難な事情を書かなくていいよとしか書いてありません。

「延長」なんてどこにも書いてないんだけどなと思いましたが、要するに税制改正大綱(昨年12月に与党が公表)に書いてあった

『2023年4月以降に登録申請書を提出する場合であっても「困難な事情」を書かなくてもいいよ』

という内容を政府が確認した、ということのようです。

細かい話ですが法律上は

「ただし、五年施行日に同条第一項の登録を受けようとする事業者は、五年施行日の六月前の日(略)までに、当該申請書をその納税地を所轄する税務署長に提出しなければならない。」(平成28年改正消法附則44①)

となってますので、法律を改正しないと延長ではないはずですが

2023年4月以降も9月末までに従来と同じ書き方をして申請書を提出すれば、2023年10月1日での登録が認められる

となりますので、実質的に延長したのと同じです。

一般の方に説明するには「延長になった」という方がわかりやすいということでしょう(こういう細かい点を気にしすぎるのが専門家が嫌がられる理由かも?)。

で、気になったので記事の元になったであろう資料を探してみたところ、恐らくこれでしょう(第1回 令和5年1月16日開催)。

資料をざっと確認しましたが「延長」という言葉は見当たりませんでしたので、上記のような理解で間違いないかなと。

今後のターゲットは免税事業者を含む小規模・零細事業者

先ほどの資料を見ていると興味深い内容がいくつかありましたので、少し確認しておきます。

資料は主に財務省・国税庁・中小企業庁が作成したものとなっています。

今後の周知広報活動のターゲットは?

国税庁の「今後の周知広報等の取組みについて」という資料において課税事業者のうち

- 法人:約75%

- 個人事業者:約34%

が既にインボイス登録を済ませているとされています(2ページ)。

こうした状況を受けて

4月以降も、特に、免税事業者を含む小規模・零細事業者に対する周知広報を実施することが肝要(4ページ)

とあり、今後は免税事業者を含む小規模・零細事業者に広報の主軸が移っていくことが予想されます。

さらに

「登録するか否かを検討している事業者に対し、真摯に、より一層寄り

添った対応を行うための体制整備等」(4ページ)

という記述もあるのですが、寄り添った対応のひとつとして「個別相談の充実」が挙げられていて

「登録するか否かを相談したい」という事業者の方からの個別相談に対し、受け身ではなく、相談者の事業実態を積極的に聴取した上で、その実態に即した寄り添った相談対応を行う。(随時実施)(6ページ)

とあります。

税務署ですべて対応するわけではないでしょうけれども、ここまで対応できるんだろうかと逆に心配になったりします。

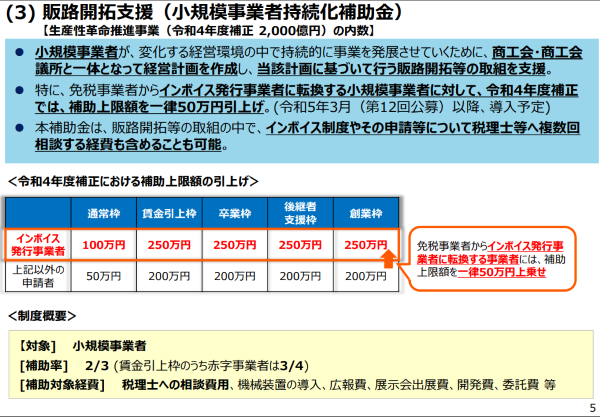

補助金等について

中小企業庁の「中小企業のインボイス制度への円滑な対応に向けて」という資料においては、商工会や商工会議所などを通じた支援体制の強化が謳われています。

ここでも

免税事業者(主にBtoB取引)からのインボイス制度に関連する相談等に対応できる十分な体制を確保(1ページ)

とありますので、やはり免税事業者等への支援が中心になってくるのだろうと。

他に支援制度としてIT導入補助金や小規模事業者持続化補助金についての説明もありますが、小規模事業者持続化補助金の説明(5ページ)において[補助対象経費]のうち「税理士への相談費用」が太字になってますね・・・。

「中小企業のインボイス制度への円滑な対応に向けて」(中小企業庁)より抜粋

誰でも使える補助金ではないですが、使える人は補助するから税理士に一度きちんと相談して、というスタンスでしょうか。

事業者の方が誤解している点など

財務省資料の中に「【参考】事務負担等に関する誤解や懸念に対する考え方」(23ページ)という資料がありますが、免税事業者の方の誤解のひとつとして

インボイス発行事業者(課税事業者)になった場合、売上の10%相当もの納税が必要になる

というものがありました。

いわれてみれば消費税率は10%なので、納税したことがない人からすればこのように思ってしまうケースもあるんだろうなと。

一般の方が疑問に思う点は専門家では気付きにくいと改めて感じる内容でした。

他に買手の立場として

仕入先が免税事業者かどうかや、受領した請求書等の登録番号の有無を確認する必要になる(24ページ)

という懸念に対しては

- デジタルインボイスの普及による生産性の向上

- 継続的な取引関係のある取引先・一定規模以上の仕入先なら免税事業者・登録番号があるかといったチェックはいらないだろうから必要性は限定的

と回答されているのですが、そもそもチェックする相手先を選別するだけでも手間が増えるといった点は考慮されてないんだなと。

登録する方はお早めに

新聞記事をきっかけに政府による会議資料を確認してみましたが、10月の制度開始に向けて様々な施策が実施されるであろうことが確認できました。

実際のところ2023年9月末までに登録申請書を提出すれば、10月1日付けでインボイス発行事業者となれるとのことですが、現時点でもe-Tax経由の申請でも登録完了するまでに3週間程度かかるとのこと。

登録完了を確認するまではインボイスを発行できませんので、ギリギリに登録してしまうと10月初旬に請求書を発行する際に、インボイスでない請求書を発行して、後から「インボイスとして認められました」と連絡するなどの手間が生じるかもしれません。

受け取った側からしたら、インボイスじゃないと思ってたらインボイスだったとなると経理処理の修正が必要となるかもしれません。

取引先にこうした手続き上の迷惑をかけないという意味でも、登録をされるのであれば9月中に登録完了を確認できるようなスケジュールで申請した方がよいでしょう。

投稿者

- 加藤博己税理士事務所 所長

-

大学卒業後、大手上場企業に入社し約19年間経理業務および経営管理業務を幅広く担当。

31歳のとき英国子会社に出向。その後チェコ・日本国内での勤務を経て、38歳のときスロバキア子会社に取締役として出向。30代のうち7年間を欧州で勤務。

40歳のときに会社を退職。その後3年で税理士資格を取得。

中小企業の経営者と数多く接する中で、業務効率化の支援だけではなく、経営者を総合的にサポートするコンサルティング能力の必要性を痛感し、「コンサル型税理士」(経営支援責任者)のスキルを習得。

現在はこのスキルを活かして、売上アップ支援から個人的な悩みの相談まで、幅広く経営者のお困りごとの解決に尽力中。

さらに、商工会議所での講師やWeb媒体を中心とした執筆活動など、税理士業務以外でも幅広く活動を行っている。

最新の投稿

経理2024年7月25日何ごとも最初が肝心、経理も例外ではありません

経理2024年7月25日何ごとも最初が肝心、経理も例外ではありません- Excel2024年7月21日Excelで行削除すると残高計算がおかしくなる問題に対処するには

- 経営管理2024年7月18日効果を測定をするために、どうやってデータを集めるかしっかりと考える

- 英語2024年7月14日『英語で法人税の「別表」ってどういうの?』と悩む前に考えるべきこと