事業をしていると地元の信用金庫に出資していて配当金をもらうこともあるのではないでしょうか。今回はこの「出資配当金」にまつわる税金について確認します。

目次

株式投資していなければ「配当所得」は関係ない?

所得税を計算する際の所得区分のひとつに「配当所得」があります。

言葉から想像できるとおり「配当」を受取ったときに該当するものです。

このように説明すると

「私は株式投資なんかしてないから配当金なんてもらってないよ」

と思う方が多いかもしれません。

ところが個人事業者だと、地元の信用金庫などに出資しているケースがあり、「出資配当金」という名称で配当を受け取っていることがあります。

信用金庫の口座に振込されるようにしていると、気付かないうちに受け取っているということもあるでしょう。

信用金庫の場合、通常は上場していませんので上場株式の配当と扱いが少し異なります。

今回はそうした点について確認しておきましょう。

なお、本記事において「出資配当金」という用語を使用しますが、信用金庫から受け取った出資配当金という前提で使用しています。

別の団体などから「出資配当金」という名称でお金を受け取った場合であっても、税金の計算方法が異なる可能性もありますのでご注意ください。

出資配当金がある場合の申告はどうすべき?

源泉徴収税率について

出資配当金を受け取った場合、源泉徴収がされています。

この場合の税率は20.42%ですので、仮に2万円の配当金がある場合には

2万円×20.42%=4,084円

が源泉徴収されて支払われます。

ここで注意してほしいのは20.42%の内訳です。

上場株式の配当の場合は20.315%の税率で源泉徴収されますが、この内訳を比較すると

| 上場株式 | 出資配当金 | |

| 所得税(復興特別所得税含む) | 15.315% | 20.42% |

| 住民税 | 5% | 0% |

となっていて、出資配当金を受け取る場合には、住民税は引かれていません。

この点が申告する際に影響してきます。

所得税の申告について

出資配当金については「上場株式等の配当等」以外のものになりますので、年1回配当されるケースであれば、配当金額が10万円以下であれば「申告不要」を選んで確定申告に含めないことも可能です。

1回あたりの支払額が10万円超(年1回の配当のケース)だったり、申告することを選んだ場合には「配当所得」として「総合課税」になりますので、他の所得と合算した上で税率をかけて所得税を計算することになります。

住民税の申告について

所得税の申告において「申告不要」を選んだ場合、実は住民税については申告をしなければなりません。

支払い時に住民税の源泉徴収がされていないため、住民税の申告をしないと漏れてしまうためです。

ここまで読んで

「えっ、でも給料以外の所得が20万円以下なら申告しなくてもいいんでしょ?」

と思った方が多いかもしれませんが、このルールはあくまで「所得税」についてのルールであり「住民税」には適用されません。

「そんなこと言われても、住民税の申告なんてどうしていいかわからない」

と感じる方がほとんどかと思いますが、実は所得税の申告書に必要事項を記入すれば住民税の申告書を別途提出する必要はありません。

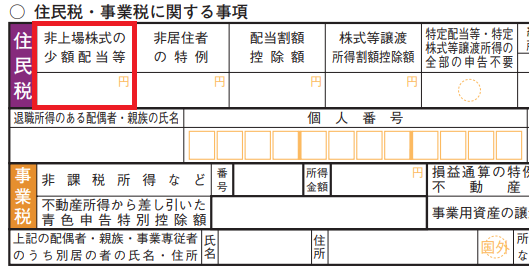

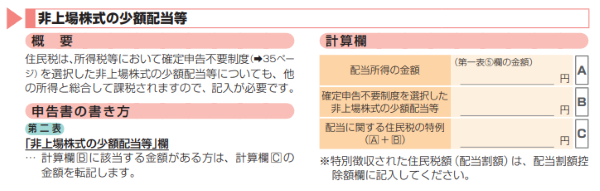

具体的には所得税申告書第二表「住民税・事業税に関する事項」の「非上場株式の少額配当等」欄です。

ここに源泉徴収される前の出資配当金の額を記入するだけです。

出資配当金を所得税の申告に含める場合には、この欄への記入は不要です。

なお申告している配当所得がある場合には記入すべき金額が異なりますので、確定申告の手引きを確認の上で数字をご記入ください。

令和4年分所得税及び復興特別所得税の確定申告の手引き より抜粋

所得税の申告はした方がよいのか?

所得税の申告不要を選択したときであっても住民税の申告が必要という話を書きましたが、出資配当金を所得税の申告に含めた方が有利になるケースがあります。

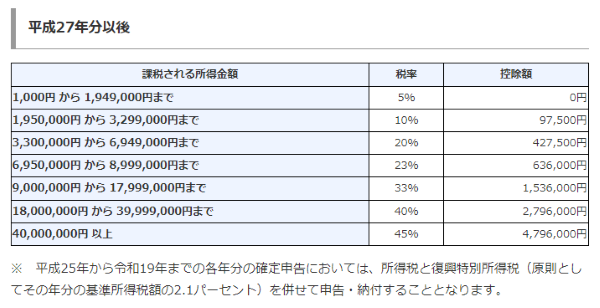

出資配当金を所得税の申告に含めた場合、「配当控除」により源泉徴収前の配当金額の10%を税金から引くことができます(所得が多い方だと控除額に制限がかかりますが、この点の詳細は割愛します)。

出資配当金については源泉徴収時に20%(復興特別所得税除く)が控除されていますので、他の所得と合算した際の所得税の税率が23%までの方であれば

23%-10%=13% < 20%

となりますので、出資配当金にかかる税率を下げることができます。

国税庁タックスアンサーNo.2260所得税の税率 より抜粋

なお、上場株式の配当についてこうした有利不利を検討する場合には、通常は住民税まで含めて行います。

出資配当金については、所得税で申告しても申告不要を選んでも、住民税において「申告不要」を選ぶことはできませんので、住民税は考慮せずに検討しています。

所得税申告書と住民税の関係

出資配当金がある場合の注意点をもう一つだけお伝えします。

上場株式の配当がある場合

所得税:総合課税 住民税:申告不要

とすると、税金が少なくて済むケースがあります。

本来は所得税の申告をした後に、住民税の申告書を提出する必要がありましたが

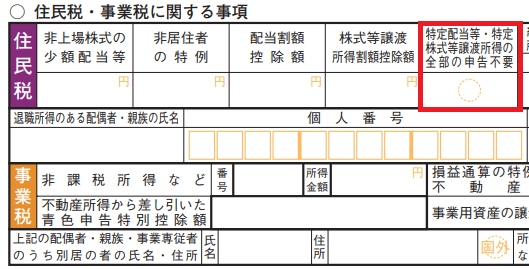

令和3~5年の所得税申告書においては第二表「住民税・事業税に関する事項」の「特定配当等・特定株式等譲渡所得の全部の申告不要」欄に○をつければ別途住民税の申告書を提出する必要はありません。

ところが出資配当金を受け取っている場合には、この欄を利用することができません。

この欄は「配当所得をすべて住民税で申告不要の扱いにする」ためのものですから、必ず申告しなければならない出資配当金がある場合に上場株式の配当を申告不要とするためには、別途住民税の申告書を提出しなければなりません。

この点については、令和4年版所得税及び復興特別所得税の確定申告の手引き において

住民税において、配当所得及び株式等に係る譲渡所得等のうち一部でも申告するものがある場合には、当該欄に○を記入することはできません。

と明記されています。

ここまで解説したとおり「出資配当金」については税金の取扱いは意外と悩ましいものです。

受け取っている方については、所得税の申告に含めることで有利になるケースもありますので、ぜひ申告書提出前にご検討いただければと思います。

投稿者

- 加藤博己税理士事務所 所長

-

大学卒業後、大手上場企業に入社し約19年間経理業務および経営管理業務を幅広く担当。

31歳のとき英国子会社に出向。その後チェコ・日本国内での勤務を経て、38歳のときスロバキア子会社に取締役として出向。30代のうち7年間を欧州で勤務。

40歳のときに会社を退職。その後3年で税理士資格を取得。

中小企業の経営者と数多く接する中で、業務効率化の支援だけではなく、経営者を総合的にサポートするコンサルティング能力の必要性を痛感し、「コンサル型税理士」(経営支援責任者)のスキルを習得。

現在はこのスキルを活かして、売上アップ支援から個人的な悩みの相談まで、幅広く経営者のお困りごとの解決に尽力中。

さらに、商工会議所での講師やWeb媒体を中心とした執筆活動など、税理士業務以外でも幅広く活動を行っている。

最新の投稿

仕事術・勉強法2025年7月10日「対応の早さ」は作れるし、それだけで違いになる

仕事術・勉強法2025年7月10日「対応の早さ」は作れるし、それだけで違いになる- ブログ・HP2025年7月6日「仕事やめる時、自分のドメインどうしようか問題」について

- 税理士2025年7月3日法人の事業承継について、街の税理士目線で考えてみる

- 経営管理2025年6月29日月次決算の早期化が大事な理由とその対策