弥生会計で部門別管理をする際に注意すべき点について確認をしておきしょう。

目次

経営数字、合計するのは簡単だけど分けるのは難しい

会社や個人事業を行っていると、定期的に経営成績を確認する必要があります。

通常は会社や事業の合計数字を確認しますが、例えば支店が増えたとか新規出店したなど事業が拡大している時には、会社合計の数字では実態がよくわからないものです。

そうなると「事業の実態把握のために数字を分けよう」となりますが、分かれている数字をあとから合計するのは簡単ですが、合計数字をあとから分けるのは想像以上に大変な作業です。

そのため支店や店舗ごとに数字を把握したい場合には、記帳をする時点で分けておく必要があります。

こうしたケースで使うのが部門会計と言われるもので、例えば弥生会計でも支店や店舗ごとに数字を分けることは可能です。

とはいえひとつの事業だけの仕訳入力と違って、少し気をつけるべき点もあります。

そこで今回は弥生会計で部門会計をする際の仕訳入力の注意点を確認しておきましょう。

B/SもP/Lも分けたいときの入力方法

弥生会計で部門別に数字を分けたい場合

- 貸借対照表(B/S) ・損益計算書(P/L)ともに分けたい

- 損益計算書(P/L)だけ分けて貸借対照表(B/S)は会社合計だけでいい

という2つのケースがあります。

今回は1のケースを取り上げます。

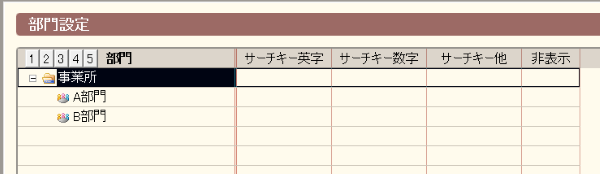

最初に部門を設定する

最初に設定する必要があるのは部門です。

メニューから「設定」-「部門設定」を選んで、数字を分ける区分(店舗名・支店名・事業部名など)を設定しましょう。

今回は「A部門」と「B部門」を設定しました。

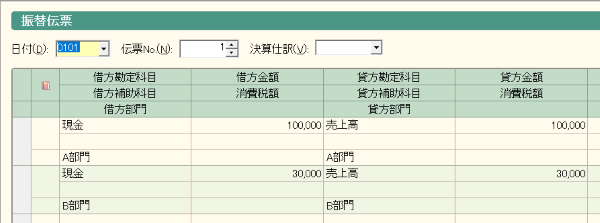

仕訳を入力する

仕訳入力時に「借方部門」「貸方部門」という欄に、該当する部門を入力します。

このときに注意してほしいのは

部門ごとに金額がバランスするように仕訳を入力する

という点です。

今回は例として、A・Bそれぞれの部門で現金売上があり

現金(A部門)/売上高(A部門) 100,000

現金(B部門)/売上高(B部門) 30,000

という仕訳を入力します。

仕訳のそれぞれの行でA・B部門の仕訳金額はバランスしています(それぞれに入ってきた現金と売上高が一致)。

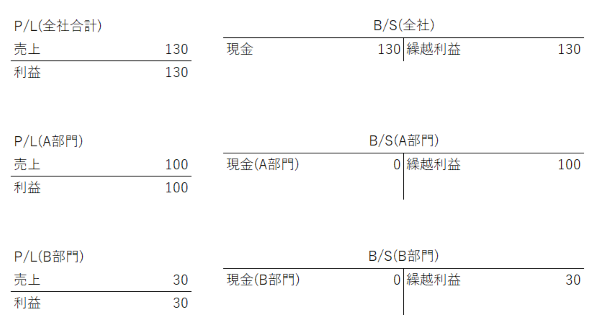

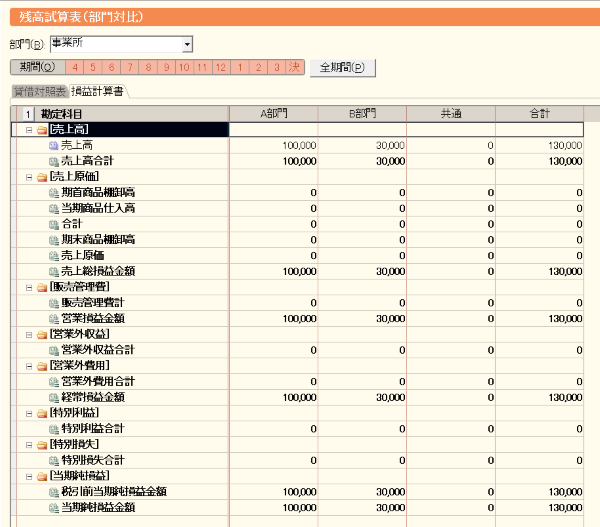

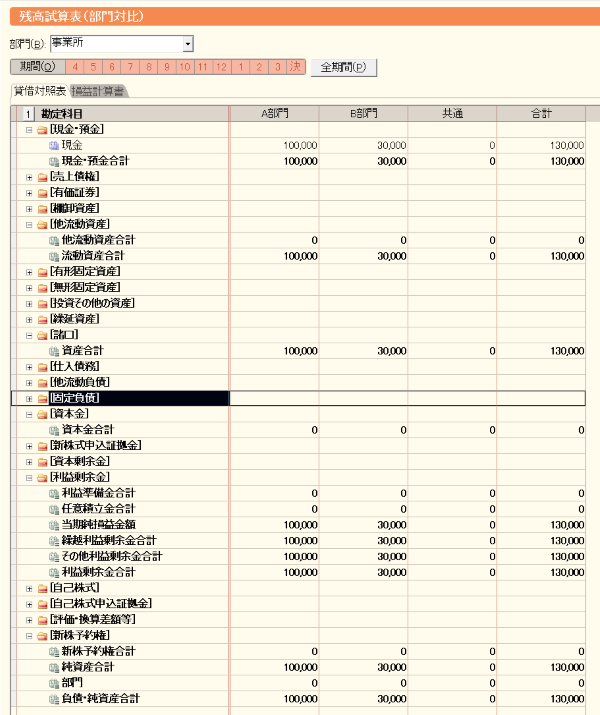

試算表を確認する

この仕訳を入れた状態では、P/Lでは売上金額がそのまま利益となり、B/S上では現金と同額の当期純損益(繰越利益剰余金)が発生します。

実際に弥生会計の試算表を確認すると次のようになっていて、B/S・P/Lともに部門ごとにきちんと分かれていて部門ごとの状況を把握することが可能です。

※スクリーンショットの試算表は「集計」-「残高試算表」-「部門対比」で表示できます。

仕訳の部門バランスが崩れるとどうなるか

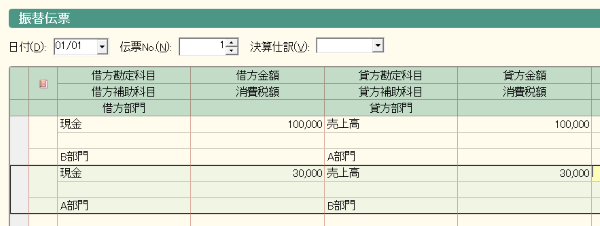

次に先ほどの仕訳を敢えて間違ったものに変更してみましょう。

現金(B部門)/売上高(A部門) 100,000

現金(A部門)/売上高(B部門) 30,000

A部門の売上に対応する現金がB部門に入り、B部門の売上に対する現金がA部門に入ってしまっています。この状態では部門ごとに仕訳がきちんとバランスしていません。

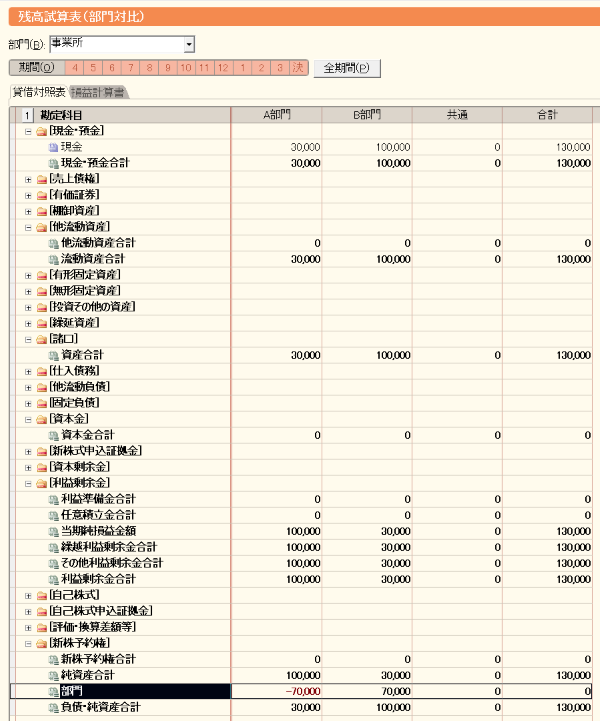

ここで弥生会計の試算表の損益計算書を確認してみると・・・

先ほどの試算表と変わらず、A部門で売上・利益が10万円、B部門で売上・利益が3万円計上されています。

では貸借対照表はどうなっているかというと・・・

現金残高は仕訳通り、A部門:3万円、B部門:7万円となっているのですが、下から2行目の「部門」欄に

A部門:△7万円、B部門:+7万円

という数字が入っています。

弥生会計で部門管理をしたことがない方がこれをみると

『この「部門」って一体何なの?』

となります。

この時点での部門別B/Sがどうなっているか改めて考えてみると

A部門:現金3万円、当期純損益10万円

B部門:現金10万円、当期純損益3万円

となっていて部門ごとのB/Sがバランスしていません。

そのため部門ごとのB/Sをバランスさせるために、弥生会計が自動的に「部門」欄に差額を入れているというわけです。

あくまで部門ごとのB/Sをバランスさせるための処理なので、会社合計での「部門」残高はゼロです。

仕訳入力時に部門ごとにきちんとバランスしていないと、「部門」欄に部門別の数字が発生してしまいますので、「部門」欄に数字が出ているときは、仕訳の部門入力が間違っていないかチェックしましょう。

知らないと意外と戸惑うもの

今回は弥生会計で部門管理を行う際の基本的な考え方を確認しました。

なお会社内で独立採算の事業部制を採用していて、事業部間で固定資産を移動するなどのやりとりがあるケースだと考え方や運用方法は違ってきます。

ただ弥生会計を使っている事業者であれば

「とりあえず部門別の利益をわかるようにしたい」

といった要望が多いでしょうから、今回の考え方をベースに仕訳の入力方法を検討いただければと思います。

こうした内容は本当にちょっとしたことなのですが、知らないと意外と戸惑うものです。

弥生会計で部門管理をしたいとお考えの事業者の方が検討する際の参考になれば幸いです。

投稿者

- 加藤博己税理士事務所 所長

-

大学卒業後、大手上場企業に入社し約19年間経理業務および経営管理業務を幅広く担当。

31歳のとき英国子会社に出向。その後チェコ・日本国内での勤務を経て、38歳のときスロバキア子会社に取締役として出向。30代のうち7年間を欧州で勤務。

40歳のときに会社を退職。その後3年で税理士資格を取得。

中小企業の経営者と数多く接する中で、業務効率化の支援だけではなく、経営者を総合的にサポートするコンサルティング能力の必要性を痛感し、「コンサル型税理士」(経営支援責任者)のスキルを習得。

現在はこのスキルを活かして、売上アップ支援から個人的な悩みの相談まで、幅広く経営者のお困りごとの解決に尽力中。

さらに、商工会議所での講師やWeb媒体を中心とした執筆活動など、税理士業務以外でも幅広く活動を行っている。

最新の投稿

仕事術・勉強法2025年7月10日「対応の早さ」は作れるし、それだけで違いになる

仕事術・勉強法2025年7月10日「対応の早さ」は作れるし、それだけで違いになる- ブログ・HP2025年7月6日「仕事やめる時、自分のドメインどうしようか問題」について

- 税理士2025年7月3日法人の事業承継について、街の税理士目線で考えてみる

- 経営管理2025年6月29日月次決算の早期化が大事な理由とその対策