会計ソフトに求めるのは、「表示の正確性」か「データとしての使いやすさ」か。今回はそんなことを考えてみたいと思います。

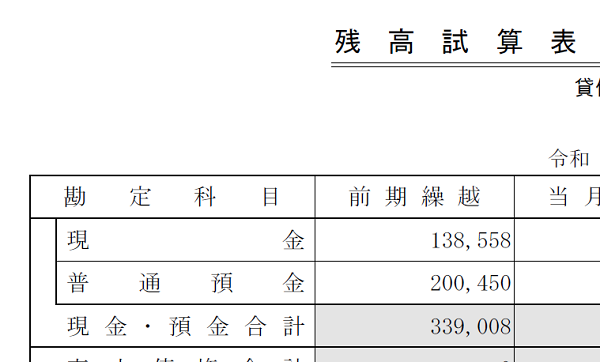

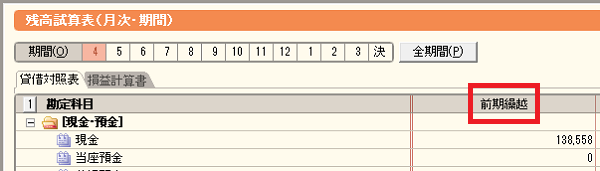

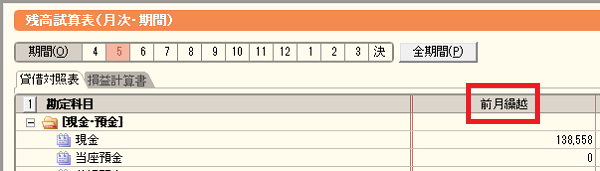

試算表の左端は「前記繰越」?それとも「前月繰越」?

少しマニアックな話になりますが、会計ソフトの弥生会計で「残高試算表(月次・期間)」という帳票を表示するとき、対象期間に期首月を含むかどうかで、繰越欄の表示が変ります。

3月決算の会社を例に取ると、

- 対象期間に4月が含まれる場合:「前期繰越」と表示

- 対象期間に4月が含まれない場合:「前月繰越」と表示

という仕様になっています。

「それで何か困るの?」と思う方も多いかもしれませんが、例えばExcelのPowerQueryという機能で、月々の試算表を毎月取り込もうとすると、4月の試算表で設定した内容で5月の試算表を取り込もうとしたときに、「ヘッダーが違う」というエラーが出てしまうなど、データとしては扱いにくいのです。

このPowerQueryのエラーに遭遇したときに、

「なんでこんな表示を変える仕様になっているの?」

と思いましたが、よくよく考えると、帳票の表示としては正しいわけです。

対象月に4月が含まれているのであれば、その繰越金額は前期から繰越されたものですから「前期繰越」。

対象月に4月が含まれていないのであれば、それは前月から繰越されていますので「前月繰越」。

会計ソフトって、こんな点まで配慮してるんだと妙に感心してしまいました。

ちなみにクラウド会計であるマネーフォワードやfreeeでも確認してみましたが、表示方法に差異はあるものの、期首月を含むかどうかで繰越欄の表示は変更されています。

表示の正しさとデータの使いやすさ、どちらが大事?

ここからは完全に私の個人的な意見ですが、この表示わざわざ変える必要があるのかどうか。

試算表という資料、昔であれば記帳代行をして、記帳した結果を示すためにそのまま提示する、というケースがほとんどだったかもしれません。

ところがこの試算表、もともとは手書きで帳簿をつくる時代の転記チェック資料ですから、そのまま見ても一般の方には、

「どこをみて、何を理解すればいいのかさっぱりわからない」

という声があるのも事実。

そうした声を受けて、試算表をデータとして取り出して加工した上で経営概況など説明する方も増えてきているのではないでしょうか。

データ加工するというニーズを考慮すると、「繰越欄」の表示の正確性よりも、データとして扱いやすいように常に「繰越」と表示した方が使いやすいのではないかと考えます。

もちろん

『データを加工する側が工夫して、「前期繰越」と「前月繰越」の違いをうまく扱えばいいだけ』

という考え方もあると思いますが、エクスポートやExcel出力機能がそもそも備わっていることからすれば、

- 画面表示や印刷時には「前期繰越」「前月繰越」を分けて表示

- データ出力時には「「前期繰越」「前月繰越」を分けずに「繰越」として出力

ということも考慮する価値はあるのではないかと。

この点については、

「その表示の違いで処理が分岐するようマクロ組んでるから、変えられたら困る」

とか

「前期繰越と前月繰越では意味合いが違うんだから、表示を変えるなんてあり得ない」

とか、人それぞれいろんな意見があると思います。

なので、データ出力時に繰越欄のタイトルを選択できるオプションメニューがあるとうれしいのですが、要望がなさ過ぎて恐らく対応してもらえることはないでしょう。

ただ個人的には、今後試算表を単なる「表」としてではなく、「データ」として扱う方は増えてくるでしょうから、こうした点にも少し配慮すべきなんじゃないかと考えています。

世の中の変化に伴い必要とされるものが変わってくる

今回取り上げた内容、10年前であれば気にする人はほとんどいなかったかもしれません。

それが段々と

- 試算表だけでは経営の実態がわからないというお客様からの声

- 会計情報をデータとして扱い、加工してわかりやすくしようとする会計人の工夫

- そうした声に対応する会計ソフト側の対応(エクスポート機能の追加)

という風に世の中が変ってきて、「データとして扱いやすいのはどのような形か?」と視点が必要になってきました。

「これからの時代DXが必要だ!」といわれるご時世(DXという言葉の共通理解が存在するかどうかは別として)、効率的に帳簿を作り上げる仕組みだけではなく、その作り上げた会計データに対して「データとしての扱いやすさ」という視点を持つことも、会計ソフトに求められる大事な要素ではないでしょうか。

異論・反論いろいろあるとは思いますが、考え方は人それぞれ。こんな考え方する人もいるんですよ、ということで。

投稿者

- 加藤博己税理士事務所 所長

-

大学卒業後、大手上場企業に入社し約19年間経理業務および経営管理業務を幅広く担当。

31歳のとき英国子会社に出向。その後チェコ・日本国内での勤務を経て、38歳のときスロバキア子会社に取締役として出向。30代のうち7年間を欧州で勤務。

40歳のときに会社を退職。その後3年で税理士資格を取得。

中小企業の経営者と数多く接する中で、業務効率化の支援だけではなく、経営者を総合的にサポートするコンサルティング能力の必要性を痛感し、「コンサル型税理士」(経営支援責任者)のスキルを習得。

現在はこのスキルを活かして、売上アップ支援から個人的な悩みの相談まで、幅広く経営者のお困りごとの解決に尽力中。

さらに、商工会議所での講師やWeb媒体を中心とした執筆活動など、税理士業務以外でも幅広く活動を行っている。

最新の投稿

仕事術・勉強法2025年7月10日「対応の早さ」は作れるし、それだけで違いになる

仕事術・勉強法2025年7月10日「対応の早さ」は作れるし、それだけで違いになる- ブログ・HP2025年7月6日「仕事やめる時、自分のドメインどうしようか問題」について

- 税理士2025年7月3日法人の事業承継について、街の税理士目線で考えてみる

- 経営管理2025年6月29日月次決算の早期化が大事な理由とその対策