事業者の中には販売を他の事業者に委託するケースもあります。こうした場合のインボイスの取扱いを確認しておきましょう。

Amazonのインボイス対応

先日ネットニュースを見ていると

「Amazonが出品者に代わってインボイスを購入者向けに発行する」

という旨の記事を見かけました。

いろんなところでインボイスへの対応が少しずつ進んでいると感じるとともに

「代わりに交付するケースも実際にあるんだな」

と思った次第です。

一般の方からすると

「インボイスを別の事業者が発行するなんてできるの?」

と疑問に思うかもしれません。

そこで今回はインボイスを発行する際に認められている、代理で交付する仕組みについて確認しておきましょう。

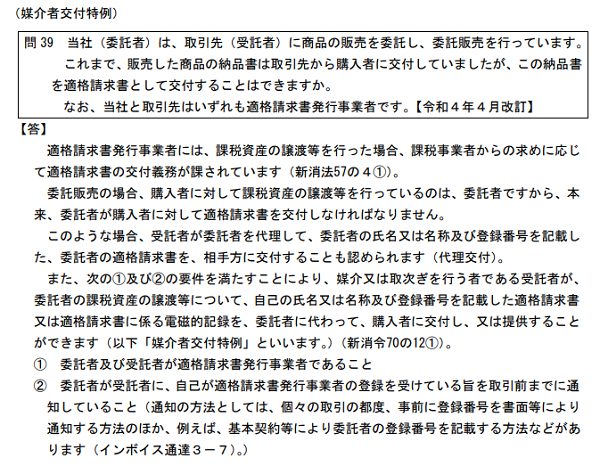

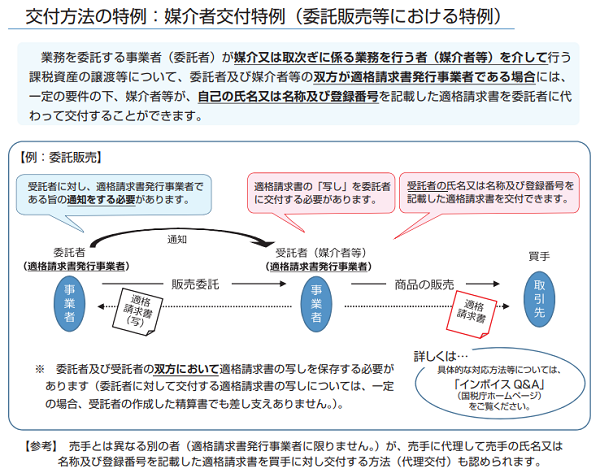

代理交付・媒介者交付特例とは

ある会社(A社とします)が別の会社(B社とします)に販売を委託するケースなどにおいては、B社がA社に代わりインボイスを発行することができます。

本来であれば商品を販売しているのはA社なので、A社がインボイスを発行すべきですが、それでは大変だろうということで特例としてB社が発行することが認められています。

この場合、方法としては

- 代理交付

- 媒介者交付特例

という2つの方法があります。

それぞれの内容については国税庁が公表しているインボイス制度に関するQ&A(令和4年4月改訂)の問39に説明があります。

先ほどのA社・B社の関係でいうと、こんな感じになります。

| 代理交付 | B社がA社の商品の販売に関してA社の社名や登録番号を書いたインボイスを発行する |

| 媒介者交付特例 |

B社がA社の商品の販売に関してB社の社名や登録番号を書いたインボイスを発行する |

ただし、媒介者交付特例を使うには2つの条件を満たす必要があります。

その条件とは

- A社・B社ともにインボイスを発行できる事業者であること

- A社は取引が行われるまでにB社にインボイス登録していると伝えること

です。

またB社は発行したインボイスのコピーをA社に渡す必要もあります。

「適格請求書等保存方式の概要」(国税庁、令和4年7月)より抜粋

代理交付と媒介者交付特例の主な違いをまとめると次のようになります。

| 代理交付 | 媒介者交付特例 | |

| A社のインボイス登録 | 必要 | 必要 |

| B社のインボイス登録 | 不要 | 必要 |

| インボイス上にA社の社名・登録番号の表示 | 必要 | 不要 |

| インボイス上にB社の社名・登録番号の表示 | 不要 | 必要 |

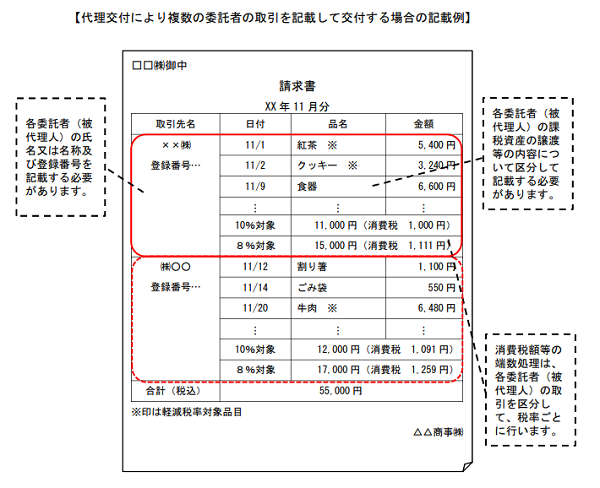

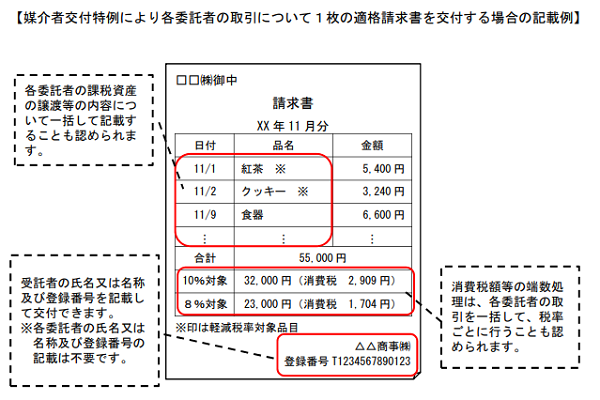

実際にそれぞれのケースでインボイスをどのように書くべきかについては、委託者が複数あるケースで一括してインボイスを発行する事例を取り上げて、先ほどのインボイス制度に関するQ&Aの問40に例が表示されています。

今回の例でいえば、B社がA社の他にA1社からも受託していて、ある購入者がA社とA1社の商品を同時に買った場合に、一枚のインボイスで対応するケースとなります。

■代理交付の場合の記載例

インボイス制度に関するQ&A(国税庁)問40より抜粋

■媒介者交付特例の場合の記載例

インボイス制度に関するQ&A(国税庁)問40より抜粋

この例を見る限りでは、システム対応としてはそれぞれの委託者ごとに取引内容を表示する必要がある代理交付の方が手間がかかることになりそうです。

最初に取り上げたAmazonがどちらで対応するのかはわかりませんが、複数の出品者から同時に購入する可能性があることを考えると媒介者交付特例を使った方が対応は容易ではないかと考えられます。

例外・特例いろいろあるので準備はお早めに

インボイスを本来の販売者に代わって発行する代理交付と媒介者交付特例の基本について確認しました。

インボイス制度については、こうした例外的な取扱いもいろいろとありますので、自社の取引形態に合った方法について事前に調べた上で検討する必要があります。

ギリギリになると対応が間に合わない可能性もありますので、余裕を持って準備を始めることをお勧めします。

投稿者

- 加藤博己税理士事務所 所長

-

大学卒業後、大手上場企業に入社し約19年間経理業務および経営管理業務を幅広く担当。

31歳のとき英国子会社に出向。その後チェコ・日本国内での勤務を経て、38歳のときスロバキア子会社に取締役として出向。30代のうち7年間を欧州で勤務。

40歳のときに会社を退職。その後3年で税理士資格を取得。

中小企業の経営者と数多く接する中で、業務効率化の支援だけではなく、経営者を総合的にサポートするコンサルティング能力の必要性を痛感し、「コンサル型税理士」(経営支援責任者)のスキルを習得。

現在はこのスキルを活かして、売上アップ支援から個人的な悩みの相談まで、幅広く経営者のお困りごとの解決に尽力中。

さらに、商工会議所での講師やWeb媒体を中心とした執筆活動など、税理士業務以外でも幅広く活動を行っている。

最新の投稿

経営管理2025年7月13日健康も経営も「予防」が大事。その起点は実態把握から。

経営管理2025年7月13日健康も経営も「予防」が大事。その起点は実態把握から。- 仕事術・勉強法2025年7月10日「対応の早さ」は作れるし、それだけで違いになる

- ブログ・HP2025年7月6日「仕事やめる時、自分のドメインどうしようか問題」について

- 税理士2025年7月3日法人の事業承継について、街の税理士目線で考えてみる