請求期間の締め日は月末とは限りません。月末以外の締め日の場合に、インボイス制度開始直後の請求書はどのように書くべきか。今回はこの点について確認しておきましょう。

「締め日」は月末とは限らない

月ごとにまとめて請求書を発行する事業者の場合、当月のここまでの納品分をを請求しますという「締め日」があります。

「締め日」は15日・20日・25日など、月末とは限らず事業者により様々です。

「締め日」が月末であれば、その月の納品分が1枚の請求書にまとまりますが、月末以外の「締め日」の場合には、ひとつの請求書に異なる月の納品分が含まれることになります。

ここで、2023(令和5)年10月1日から始まる消費税のインボイス制度について、制度開始直後に発行する請求書について考えてみましょう。

もし月末以外を「締め日」としている事業者の場合、制度開始後の最初の請求書は、インボイスの要件を満たす必要がある売上と、そうでない売上が混在することになります。

ここで

「この場合、請求書はどのように書くべきなのか?」

という疑問が湧きますが、この点については国税庁が発表している「インボイス制度に関するQ&A」に先月追加された質問(問63)が参考となりそうです。

今回はこの問63を中心に、インボイス制度開始日をまたぐ請求書の書き方について確認しておきましょう。

開始日をまたぐ請求書はどう書くべきか

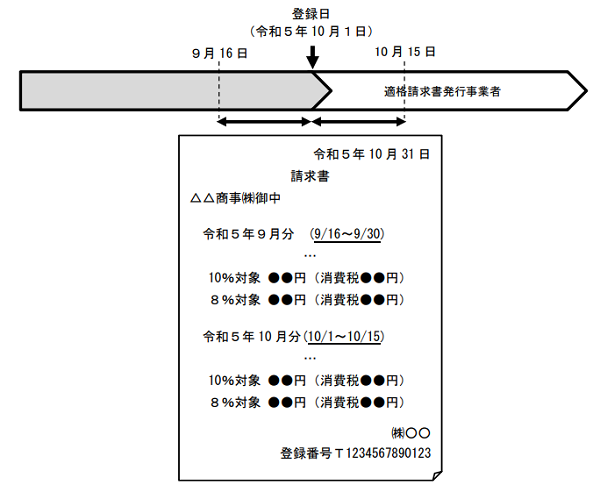

今回追加されたQ&Aは、「締め日」が15日の事業者が2023(令和5)年9月16日から10月15日の請求書をどのように書くべきか、という内容です。

ひとつの請求書の中に、インボイスとしての要件を満たす必要がある取引と、そうでない取引が混在する場合に、どのように請求書を作ればよいか?

Q&Aでは

登録日前の課税資産の譲渡等に係るものと登録日以後の課税資産の譲渡等に係るものとに区分するなどの対応が必要となります。

と書いてあり(太線は筆者)、要するに

「請求書の中で、インボイス開始前の分と開始後の分を分けて表示してね」

とされています。

具体的な書き方のイメージとして、Q&Aの中で示されているのが次の図です。

ひとつの請求書の中で取引期間を制度開始前後で区切った上で、取引金額や消費税額を分けて表示しています。

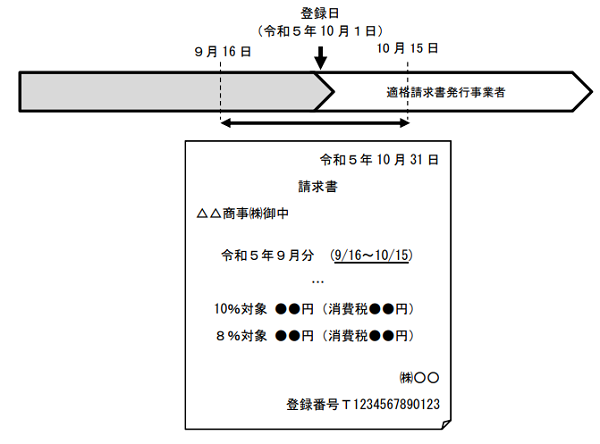

ただしこのQ&Aには続きがあって

「2023(令和5)年10月1日(要するにインボイス制度開始日)からインボイスを発行できるよう登録している場合には、区分せずにまとめて書いても構わない」

とされています。

この場合のイメージ図は次のとおりです(Q&A問63より抜粋)。

結論としては

「インボイス制度開始と同時にインボイスを発行できるよう登録していれば、請求書の書き方はあまり気にしなくても大丈夫」

ということになります。

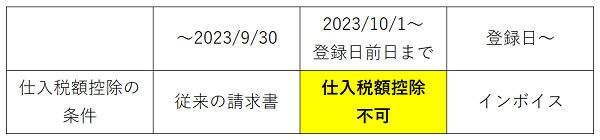

なお、消費税を計算する際に請求書に記載された税額をそのまま使う「積上げ計算」という方法があるのですが、売り手が売上についてこの方法を適用したい場合や、買い手が仕入税額についてこの方法を適用したい場合には、インボイス開始前後で区分して記載した請求書が必要とされています。

(買い手については、取引事実等に基づいて合理的に区分して計算する方法も認められるようです)

ちなみに、こうした書き方を認める理由としては、買い手から考えたときに

- 2023(令和5)年9月30日まで:従来の請求書で消費税の控除(仕入税額控除)ができる

- 2023(令和5)年10月1日から:インボイスを保存すれば仕入税額控除できる

となるため、インボイスであれば従来の請求書に必要な記載事項はすべてカバーできることから、請求書上でまとめても構わないという判断になったようです。

登録日がずれてしまうと面倒なことに

インボイス制度開始と同時にインボイスを発行できるようにしていれば、開始日をまたぐ請求書については特に悩むことはなさそうです。

では、売り手側の登録日がずれてしまった場合はどうなるのか?

この場合、買い手側が仕入税額控除を適用するために必要となる請求書は次のようになります。

制度開始日から売り手のインボイス登録の前日までの期間は、売り手がインボイスを発行できないため、買い手は仕入税額控除を適用できません。

「買い手にしたら、どちらにしても仕入税額控除できるから、まとめても問題ないよね」

ということで請求書上区分せずに書いても構わないとしていたわけですから、こうなるとまとめて記載することはできない、ということになります。

なお、Q&Aではこの点について

登録日前後の課税資産の譲渡等を区分して請求書等に記載するなど、登録日以後の課税資産の譲渡等についてのみ適格請求書を交付する対応が必要となります。

とあり(太線は筆者)、ひとつの請求書上で区分すればよいような書き方となっています。

ただし、この場合

- インボイスに該当しない取引(制度開始日から登録前日まで)

- インボイスに該当する取引(登録日以後)

をひとつの請求書上に記載することになり、買い手側が誤ってインボイスを発行できない取引についても、インボイスが発行されたと判断する可能性があります。

個人的な意見ではありますが、もし登録日がずれてしまった場合には

- 2023年9月30日までの取引

- 2023年10月1日から登録日前日までの取引

- 登録日以後の取引

について請求書を分けた方が、買い手にとってはわかりやすく親切ではないかと考えます。

正直なところ、こんな風に請求書を分けるのは面倒ですから、インボイスを発行すると決めている場合には、制度開始日からインボイス発行ができるよう、来年3月31日までに登録申請をしましょうね、ということですね。

投稿者

- 加藤博己税理士事務所 所長

-

大学卒業後、大手上場企業に入社し約19年間経理業務および経営管理業務を幅広く担当。

31歳のとき英国子会社に出向。その後チェコ・日本国内での勤務を経て、38歳のときスロバキア子会社に取締役として出向。30代のうち7年間を欧州で勤務。

40歳のときに会社を退職。その後3年で税理士資格を取得。

中小企業の経営者と数多く接する中で、業務効率化の支援だけではなく、経営者を総合的にサポートするコンサルティング能力の必要性を痛感し、「コンサル型税理士」(経営支援責任者)のスキルを習得。

現在はこのスキルを活かして、売上アップ支援から個人的な悩みの相談まで、幅広く経営者のお困りごとの解決に尽力中。

さらに、商工会議所での講師やWeb媒体を中心とした執筆活動など、税理士業務以外でも幅広く活動を行っている。

最新の投稿

経営管理2025年7月13日健康も経営も「予防」が大事。その起点は実態把握から。

経営管理2025年7月13日健康も経営も「予防」が大事。その起点は実態把握から。- 仕事術・勉強法2025年7月10日「対応の早さ」は作れるし、それだけで違いになる

- ブログ・HP2025年7月6日「仕事やめる時、自分のドメインどうしようか問題」について

- 税理士2025年7月3日法人の事業承継について、街の税理士目線で考えてみる