令和3(2021)年の所得税申告では、上場株式等の配当等について住民税での申告を不要とするための欄があります。この欄の記入については注意すべき点がありますので確認しておきましょう。

上場株式等の配当等については所得税と住民税で扱いを変更できる

先日、所得税と住民税で取扱いが異なる点について記事を書きました。

[blogcard url=”https://katoh-tax.com/2022/01/27/resident-tax/”]

その中で取り上げたことのひとつが

「上場株式等の配当等については、所得税と住民税で税金の計算方法を変えられる」

でした。

従来は、住民税の計算方法を変えてもらうためには所得税の申告書とは別に住民税の申告書を提出する必要がありました。

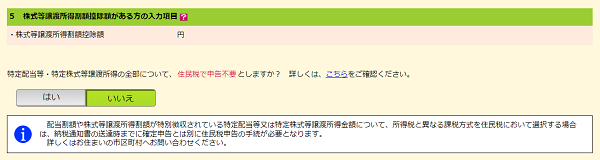

令和3(2021)年の所得税申告書では、この点が一部改善されて

「所得税は申告するけれど、住民税は申告しない」

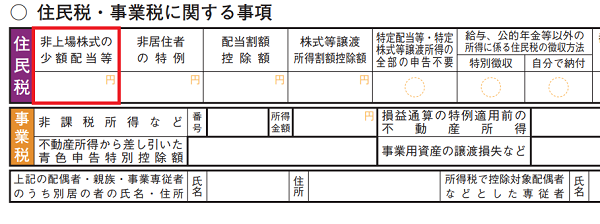

というケースについては、下記の赤枠内に○をつければ、別途住民税申告書を提出する必要がなくなりました。

所得税と住民税で計算方法を変えたいのは、多くの場合

「所得税では総合課税で配当控除の対象にしたいけれど、住民税の申告からは外したい」

というケースでしょうから、これでかなりの人が住民税の申告書提出という作業から解放されると思ってました・・・。

(ちなみに、住民税で「申告しない」以外の方法を適用したい場合は、別途住民税の申告書の提出が必要となります。)

所得税申告書の「住民税申告不要」に○をつけられないケース

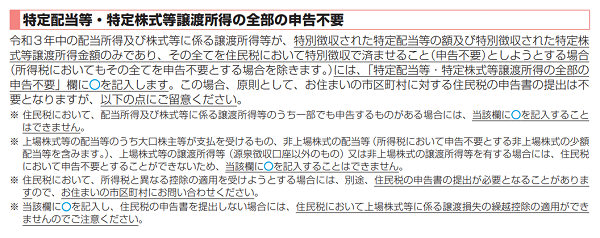

今回注意喚起しておきたいのは、「令和3年分 所得税及び復興特別所得税の確定申告の手引き」に書かれている注意書きの部分。

この中に

※ 上場株式等の配当等のうち大口株主等が支払を受けるもの、非上場株式の配当等(所得税において申告不要とする非上場株式の少額配当等を含みます。)、上場株式等の譲渡所得等(源泉徴収口座以外のもの)又は非上場株式の譲渡所得等を有する場合には、住民税において申告不要とすることができないため、当該欄に○を記入することはできません。

という注意書きがあります(太線は筆者)。

これだけ読むと

「上場されてない株式なんて持ってないから関係ないよ」

と思ってしまいます。

ところが(細かい定義は省きますが)配当とされるもののうち、「上場株式等の配当等」とされるもの以外があると、上記太線部分に該当し

「当該欄に○を記入することはできません」

となってしまうんです。

具体的にいいますと

- 協同組合に加入していて出資に対する配当を受取った

- 地元の信用金庫から出資配当金を受取った

といったケースが該当します。

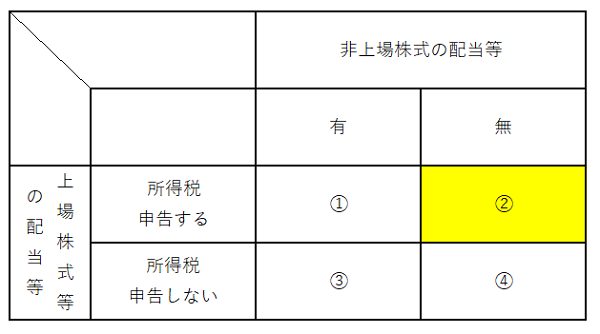

非上場株式の配当等を受取っているかどうかにより、上場株式等の配当等の所得税申告について以下の4つのパターンが考えられますが、

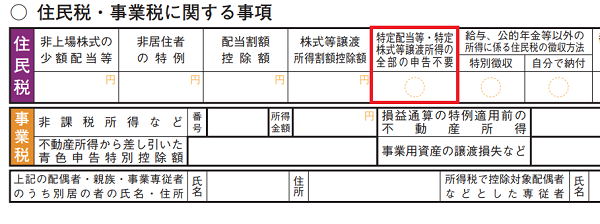

所得税申告書で「特定配当等・特定株式等譲渡所得の全部の申告不要」欄に○をつけられるのは、②のケースのみということになります。

①のケースについては、○をつけられません。

※③・④についてはそもそも上場株式等の配当等を所得税申告しないので、住民税でも申告不要の扱いとなります。ただし、③の場合で非上場株式の配当等を所得税申告しないときには、以下の赤枠内への記入が必要となります。

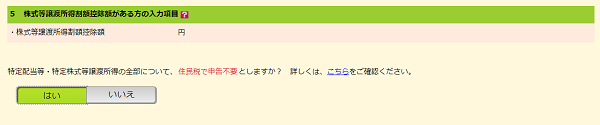

ちなみに、国税庁が提供している確定申告書等作成コーナーにて、上場株式の配当のみを入力して(上記②のケースに該当)、「住民税・事業税に関する事項」を開くと、次のように住民税で申告不要とするための選択肢が表示されます。

ところが、上場株式の配当以外に非上場株式の配当(先ほどの出資配当金なども含みます)を入力すると(上記①のケースに該当)、先ほどと同じ画面を開いても

「住民税で違う課税方法を使いたいのなら、住民税の申告してね」

というメッセージが表示されて、住民税の申告不要を選択することができない仕様となっています。

所得税と住民税の違い、一般の人には難しい

上場株式等の配当等について、所得税の申告書において住民税を申告不要とする際の注意点についてまとめてみました。

まとめておいてなんですが、本当にややこしいです。

税理士でも悩むような内容、一般の方にすんなりと理解してもらうのは恐らく無理だと思います。

所得税と住民税っていろいろと違いがありますが、そこまで違いを作らないといけないものなのかどうか。

個人的には、もっとシンプルにしてもらって、誰でも自分で申告できるようになれば、と思わずにいられません。

ちなみに今回取り上げた「特定配当等・特定株式等譲渡所得の全部の申告不要」欄ですが、昨年12月公表の令和4年度税制改正大綱において

(1)上場株式等の配当所得等に係る課税方式

① 個人住民税において、特定配当等及び特定株式等譲渡所得金額に係る所得の課税方式を所得税と一致させることとする。

となっていて、2024年(令和6年)の住民税から適用される予定ですので、2023(令和5)年の所得税申告書からはなくなると思います・・・。

該当する方はそんなに多くないかもしれませんが

- 上場株式の配当をもらっていて所得税の申告に含める

- 信用金庫などから出資配当金も受取っている

という方がいらっしゃいましたら、所得税申告書の書き方について少しご注意ください。

なお今回「上場株式等の配当等」などの具体的な範囲については触れておりませんが、どっちに該当するのか悩まれた場合は、お近くに専門家に相談されることをお勧めします。

投稿者

- 加藤博己税理士事務所 所長

-

大学卒業後、大手上場企業に入社し約19年間経理業務および経営管理業務を幅広く担当。

31歳のとき英国子会社に出向。その後チェコ・日本国内での勤務を経て、38歳のときスロバキア子会社に取締役として出向。30代のうち7年間を欧州で勤務。

40歳のときに会社を退職。その後3年で税理士資格を取得。

中小企業の経営者と数多く接する中で、業務効率化の支援だけではなく、経営者を総合的にサポートするコンサルティング能力の必要性を痛感し、「コンサル型税理士」(経営支援責任者)のスキルを習得。

現在はこのスキルを活かして、売上アップ支援から個人的な悩みの相談まで、幅広く経営者のお困りごとの解決に尽力中。

さらに、商工会議所での講師やWeb媒体を中心とした執筆活動など、税理士業務以外でも幅広く活動を行っている。

最新の投稿

仕事術・勉強法2025年7月10日「対応の早さ」は作れるし、それだけで違いになる

仕事術・勉強法2025年7月10日「対応の早さ」は作れるし、それだけで違いになる- ブログ・HP2025年7月6日「仕事やめる時、自分のドメインどうしようか問題」について

- 税理士2025年7月3日法人の事業承継について、街の税理士目線で考えてみる

- 経営管理2025年6月29日月次決算の早期化が大事な理由とその対策