2023年(令和5年)10月のインボイス導入までとうとう2年を切りました。インボイス制度ってどんな内容なのか、ざっと確認しておきましょう。

目次

インボイス制度って一体どんな制度?

最近急に「インボイス」という言葉を聞くようになった、と感じる方はいませんでしょうか?

この「インボイス」、消費税の計算のために新たに導入される制度ですが、インボイスを発行できる登録事業者の受付が、2021年10月1日より開始されました。

制度としては2023年10月から始まりますが、開始まで2年を切ったこともあり耳にする機会が増えてきました。

今回は、このインボイス制度の基本的な内容についてざっと確認しておきたいと思います。

まず最初に、制度の大まかな概要を確認しておきましょう。

インボイス制度の正式名称は?

正式には、「適格請求書等保存方式」といいます。ただ、一般的には「インボイス」という用語が使われますので、正式名称をそこまで気にする必要はありません。

もし「適格請求書」という言葉を聞いたら、「これってインボイスのことだな」と思ってもらえれば十分です。

具体的にどんな制度なの?

消費税を納める義務がある納税義務者の方は、売上に対応する消費税(預かった消費税)から支払った消費税を差し引く方法により税務署に支払う消費税額を計算します(簡易課税という方法を適用しているケースを除く)。

支払った消費税を差し引くためには、「帳簿」と「請求書等」を保存しておくことが必要です。

この保存しておくべき「請求書等」が「インボイス」に代わりますよ、というのがインボイス制度の非常に粗っぽい説明になります。

インボイスって誰でも発行できるの?

『「請求書等」が「インボイス」に代わるだけなら、今と大して変わらないのでは?』と思われるかもしれません。

「請求書等」は誰でも発行できますが、「インボイス」は

「私は消費税を納めるので、インボイスを発行します」

と税務署に登録した会社や個人でないと発行することができません。

登録した後に税務署から発行される「登録番号」は、必ずインボイスに記入することになっています。

ここまで読んで、

「登録番号なんて適当な番号書いても分からないんじゃないの?」

と思った方、そうしたことはゼッタイにやめてください。

インボイスを発行する事業者として登録していないのにインボイスを発行する行為は、消費税法で禁止されていて、もし違反した場合には1年以下の懲役又は50万円以下の罰金とする罰則規定もあります。

なお、このインボイスを発行するための登録は、消費税を納める義務があっても強制ではありません。「インボイスを発行する必要がある」という会社や個人だけが行うことになります。

また、登録した事業者は国税庁のホームページにて公表されることになっています。

いつから導入されるの?

2023年(令和5年)10月1日に開始となります。

今の消費税の仕組みと何が変わるの?

では次に、今の消費税の仕組みから大きく変わる点について確認しておきましょう。

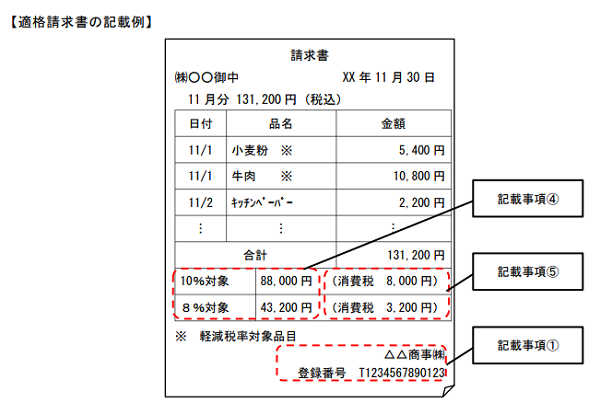

請求書などに書かないといけない項目が増える

「インボイス」として認められるためには、以下の6項目が書いてある必要があります。

- インボイスを発行する会社名と登録番号

- 売上年月日

- 売上の内容(軽減税率対象の場合は、対象とわかるように※印などをつける)

- 税率ごとの売上金額合計(税抜・税込どちらでもOK)と適用税率

- 税率ごとに区分した消費税額等

- 売上相手先の氏名又は名称

国税庁「消費税の仕入税額控除制度における適格請求書等保存方式に関するQ&A」問43 より抜粋

インボイスの導入時に記載項目として追加されるものは、太字・下線で示していますが、登録番号以外は既に対応済みの会社もあると思われます。

少なくとも「登録番号」については、すべてのインボイス登録事業者が対応する必要があります。

インボイスを保存しないと消費税の計算が不利になる

消費税を納める義務がある会社などが、商品やサービスなどを購入した場合、登録を受けたインボイス発行事業者が発行したインボイスがないと、売上に対応する消費税(預かった消費税)から支払った消費税を差し引くことができません(支払った消費税を差し引くことを「仕入税額控除」といいます)。

今までは消費税を納めていない人が発行した請求書であっても、「仕入税額控除」ができましたが、インボイス導入後は「インボイス」に該当しない請求書等ではできなくなります。

この制度変更により、小規模なフリーランスなどが大企業等と取引する際に、不利な立場におかれるのでは、と言われています。

なお、詳細は省きますが、インボイス導入後も一定期間は、インボイスがなくても「部分的に」仕入税額控除が認められる経過措置があります。

インボイスの発行や控えの保存が義務になる

売手側としては、インボイス導入後は以下の義務が生じます。

- インボイス発行を求められたら発行する義務

- 返品・値引きをしたら、マイナスのインボイス(「適格返還請求書」といいます)を発行する義務

- 発行したインボイスに誤りがあった場合、修正したインボイスを発行する義務

- 発行したインボイスを保存する義務

「請求書発行するのなんて、当然でしょ?」と思われるかもしれませんが、今までは消費税法においては、請求書の発行は義務とはされていませんでした。

(請求書等がなければ、法人税の税務調査等で問題になりますので、従来から請求書は発行してもらっているケースがほとんどと思いますが・・・)

発行したインボイスについても保存することが義務として明記されましたので、控えの保存をどうするかといった検討も必要となります。

電子インボイスが標準的な方法として認められる

現状では、PDFファイルなどの電子データで請求書等を受取った場合、「やむを得ない理由」があるものとして、帳簿に一定事項を記入することで、電子データのまま保存することが消費税法では認められています。

インターネットを通じて取引を行った場合の仕入税額控除の適用について

インボイス導入後は、電子データによる請求書等の受領は「電子インボイス」として標準的な方法の一つとして認められ、帳簿への追記等は不要となります。

このため、請求書等を紙ではなくデータで受取るケースが増加することも予想されます。

導入までにどんな準備が必要になるの?

ここまでインボイス制度についてざっと確認してきましたが、制度が始まる2023年10月までに次のような準備が必要となると考えられます。

登録事業者になるかどうかの検討及び登録申請

インボイスを発行する事業者として登録するかどうかは、各事業者の判断に委ねられています。

顧客のほとんどが消費税を納めていない一般消費者であれば、消費税を納める義務があっても、インボイス登録はしないというやり方も考えられます。

逆に、現在消費税を納める義務がなくても、取引先との関係を考慮してインボイス登録をするということもあり得ます。

こうした判断をするとともに、インボイスを発行すると決めた場合は、税務署への届出を行う必要があります。

なお、2023年10月1日のインボイス制度開始と同時にインボイスを発行する必要がある方は、2023年3月31日までに登録する必要がありますのでご注意ください。

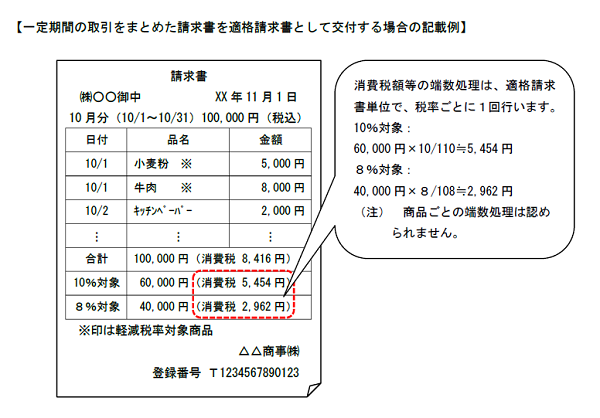

発行する請求書の見直し

インボイスとして認められるためには、発行する請求書などに必要事項を記載する必要があります。

少なくとも登録番号は追加する必要がありますので、請求書システムを改修するなどの対応を検討する必要があります。

また、請求書上での消費税の端数処理については、税率ごとに1回のみとされていますので、現在異なる端数処理を採用している場合は、この点も改修が必要となります。

国税庁「消費税の仕入税額控除制度における適格請求書等保存方式に関するQ&A」問46 より抜粋

経理処理の手順の見直し

インボイス制度導入後は、登録発行事業者が発行したインボイスでないと仕入税額控除を受けることができません。

そのため受取ったインボイスについて、本当に登録事業者かどうかをどこまでチェックするかという問題が生じます。

また、インボイス制度導入後当面の間は、インボイス発行事業者以外から受領した請求書であっても一部仕入税額控除が認められるため、インボイスとそれ以外の請求書をきちんと仕分けする必要があります。

こうした経理処理について、どのように対応するか検討する必要があります。

組織が大きくなってくると、こうした点について社内で徹底するための勉強会や説明会を開催する必要があるかもしれません。

インボイス制度について、基本的な部分だけですがざっと確認してきました。

今回の内容以外にも注意しなければならない点や例外的な処理はたくさんあります。

さらに詳細を知りたい方は、国税庁が発行しているリーフレット等をご参照ください。

次回は、免税事業者がインボイス発行事業者として登録する際の注意点について確認します。

投稿者

- 加藤博己税理士事務所 所長

-

大学卒業後、大手上場企業に入社し約19年間経理業務および経営管理業務を幅広く担当。

31歳のとき英国子会社に出向。その後チェコ・日本国内での勤務を経て、38歳のときスロバキア子会社に取締役として出向。30代のうち7年間を欧州で勤務。

40歳のときに会社を退職。その後3年で税理士資格を取得。

中小企業の経営者と数多く接する中で、業務効率化の支援だけではなく、経営者を総合的にサポートするコンサルティング能力の必要性を痛感し、「コンサル型税理士」(経営支援責任者)のスキルを習得。

現在はこのスキルを活かして、売上アップ支援から個人的な悩みの相談まで、幅広く経営者のお困りごとの解決に尽力中。

さらに、商工会議所での講師やWeb媒体を中心とした執筆活動など、税理士業務以外でも幅広く活動を行っている。

最新の投稿

経営管理2025年7月13日健康も経営も「予防」が大事。その起点は実態把握から。

経営管理2025年7月13日健康も経営も「予防」が大事。その起点は実態把握から。- 仕事術・勉強法2025年7月10日「対応の早さ」は作れるし、それだけで違いになる

- ブログ・HP2025年7月6日「仕事やめる時、自分のドメインどうしようか問題」について

- 税理士2025年7月3日法人の事業承継について、街の税理士目線で考えてみる