インボイス登録に伴い初めて消費税の納税義務者となった個人事業者は、最初の申告で10-12月の取引を集計する必要があります。この集計の際に注意すべき点を確認しておきましょう。

目次

初めての消費税申告は意外とわかりづらい

今回の記事ですが、前提としては

- 個人事業者

- 過去に消費税を納税したことがない

- インボイス制度に登録したことで、2023年10月1日から消費税の納税義務者となった

とします。

こうした場合の注意点のひとつが

2023年の消費税の対象となるのは2023年10-12月の取引

という点です。

インボイス登録をした方であっても所得税の申告は以前からされていると思いますが、この場合は1-12月が対象です。

ところがインボイス制度の初年度については

- 所得税:1-12月の取引を集計

- 消費税:10-12月の取引を集計

となり、イレギュラーな対応が求められます。

初めての消費税申告において通常とは異なる対応が必要というのも少し酷な気がしますが、制度上そうなっているので仕方ありません。

そこで今回は、10-12月の取引を集計する際の注意点について確認をしておきましょう。

対象となる取引を集計する際の注意点

売上(収入)を集計する際の注意点

2023年10月1日からインボイスの登録事業者となった場合、登録日をまたぐ取引の注意点については、国税庁のインボイスQ&A問38に説明があります。

機械装置の販売を例に、売手が出荷基準で2023年9月に売上を計上して、買手が検収基準で2023年10月に仕入を計上したとしてもインボイスの対象にはならないとされています。

要するに、売手が9月に納品して請求書を発行していれば、入金が10月以降であっても、2023年の消費税の申告には含めなくてよい、ということです。

売手が何月の売上として処理しているかがポイントとなりますので、特に9月の売上なのか10月の売上なのかという点には注意しておきましょう。

その一方で、12月に納品・請求したけれど、翌年1月に入金があった場合には、2023年の消費税申告に含める必要があります。

入金に基づいて判断するのではなく、納品・請求日で判断しますのでご注意ください。

仕入・経費を集計する際の注意点

仕入や経費については、10-12月に購入したものが対象となります。

店頭などで購入した場合は特に問題はありませんが

- 掛仕入を行い、請求書をもらってから支払っている

- ネットショップでクレジットカード払いで購入した

といったケースは注意が必要です。

先ほどの売上のケースと考え方は同じで、支払日ではなく実際に購入した日付で判断することになります。

そのため9月に注文・納品を受けたものの、支払いが10月以降になるものについては、消費税の申告において仕入税額控除を受けることはできません。

誤って含めてしまうと消費税を過少に申告することになりますのでご注意ください。

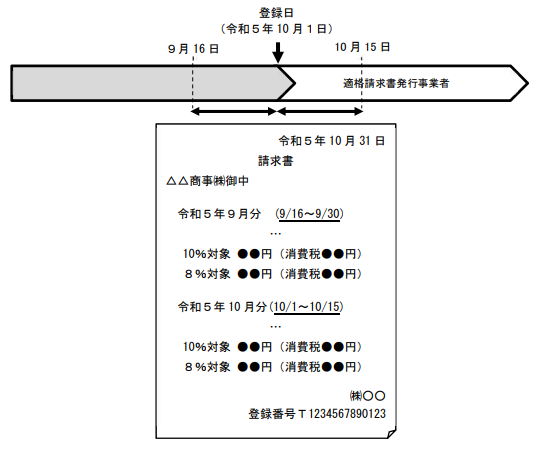

取引先からインボイスQ&A問77にある次のような請求書を受け取った場合には、10/1-10-15の取引分だけを消費税の申告に含めることになります。

2割特例を使う場合は支払い時期を気にしなくていい

ここまでは「本則課税」という

売上に含まれる消費税額 - 仕入や経費に含まれる消費税額

という計算方法を使う際の注意点でした。

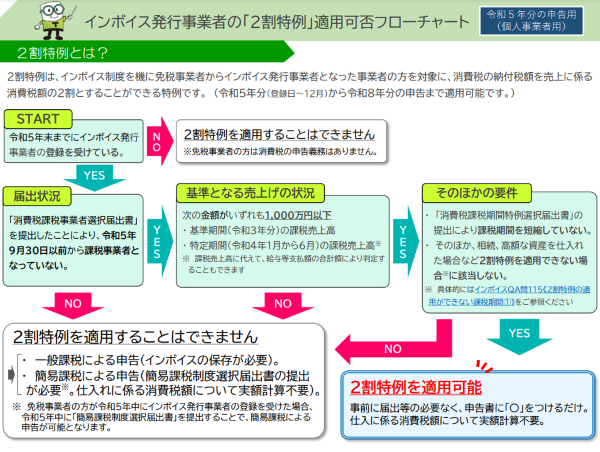

今回の記事の対象としている事業者の場合、2割特例といわれる制度を適用できることがほとんどだと思われます。

2割特例というのは一定の条件を満たす事業者であれば、売上に含まれる消費税の2割を納税すればよいという制度です。

ご自身が2割特例を使えるかどうかについては、国税庁のホームページに掲載されているフローチャートで確認できます。

国税庁:インボイス発行事業者の「2割特例」適用可否フローチャート

2割特例を使える場合には、売上に含まれる消費税がわかれば申告書を作れますので、10-12月の仕入や経費に関する取引をわざわざ抜き出す必要はありません。

この場合、先ほどの「仕入・経費を集計する際の注意点」については気にする必要はなく、「売上(収入)を集計する際の注意点」だけ気をつければよいことになります。

個人事業者向けの2割特例に関する情報は、国税庁の

にまとめられていますのでご活用ください。

また、簡易課税の届出を提出して簡易課税を適用する場合も考え方は2割特例と同じです。

これから2023年分の消費税申告をするという方は、上記の点に注意をして申告書を作成してください。

消費税の申告書を作成するにあたっては国税庁の確定申告書等作成コーナーが便利ですので、ぜひご活用下さい。

投稿者

- 加藤博己税理士事務所 所長

-

大学卒業後、大手上場企業に入社し約19年間経理業務および経営管理業務を幅広く担当。

31歳のとき英国子会社に出向。その後チェコ・日本国内での勤務を経て、38歳のときスロバキア子会社に取締役として出向。30代のうち7年間を欧州で勤務。

40歳のときに会社を退職。その後3年で税理士資格を取得。

中小企業の経営者と数多く接する中で、業務効率化の支援だけではなく、経営者を総合的にサポートするコンサルティング能力の必要性を痛感し、「コンサル型税理士」(経営支援責任者)のスキルを習得。

現在はこのスキルを活かして、売上アップ支援から個人的な悩みの相談まで、幅広く経営者のお困りごとの解決に尽力中。

さらに、商工会議所での講師やWeb媒体を中心とした執筆活動など、税理士業務以外でも幅広く活動を行っている。

最新の投稿

経営管理2025年6月29日月次決算の早期化が大事な理由とその対策

経営管理2025年6月29日月次決算の早期化が大事な理由とその対策- AI2025年6月26日生成AIの進化と「税理士の仕事なくなる」論について

- 仕事術・勉強法2025年6月22日自分がイメージしているとおりに行動してもらうのは難しい

- 税金2025年6月19日消費税のプラットフォーム課税ってどんな制度?