前回、消費税インボイス制度の概要について説明しました。今回は、免税事業者がインボイス事業者として登録申請する際に注意すべき点について確認しておきましょう。

目次

消費税を納めていないフリーランスも登録が必要?

前回の記事で、消費税のインボイス制度の概要について確認をしました。

インボイスがないと消費税の計算が不利になりますが、インボイスを発行できるのは消費税を納めている事業者だけです。

そのため、現在消費税を納めていないフリーランスの方であっても、取引先との関係上インボイス発行事業者として登録する、という選択をするケースも考えられます。

その場合、税務署への届出が必要となりますが、インボイス制度が始まる2023年10月1日からインボイスを発行できるように申請をする場合には、通常の申請とは異なる点があるため注意が必要です。

今回は、消費税を納めていない個人事業主の方(以下「免税事業者」と表記します)が、2023年10月1日からインボイスを発行できるよう届出をする際の注意点について確認しておきましょう。

なお、説明の簡略化のために個人事業主を対象として説明をしますが、消費税を納めていない法人にも適用されますのでご注意ください(個人と法人で対象となる期間等に違いが生じます)。

免税事業者が注意すべき3つの手続き

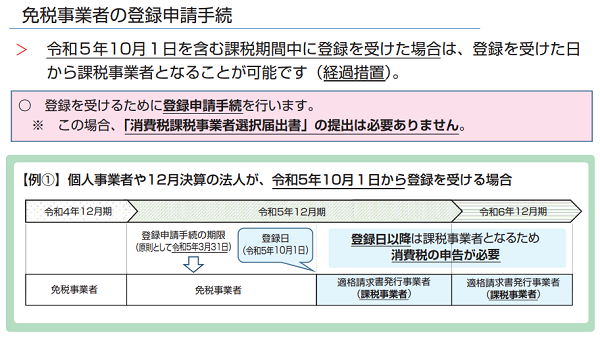

課税事業者選択届出書の提出は不要

インボイスを発行するためには税務署への登録が必要(「適格請求書発行事業者の登録申請書」という書類の提出が必要。以下「インボイス登録申請書」とします)ですが、登録するためには消費税を納める必要があります。

消費税を納める必要があるかどうかは、基本的には2年前の売上が1,000万円を超えるかどうかにより決まります(他にもいろんなルールがありますが、今回は割愛します)。

「じゃあ、2年前の売上が1,000万円以下だと、インボイス発行できないの?」

という疑問がでてくるかもしれませんが、2年前の売上に関係なく「消費税を納めます」と税務署に届出することにより、消費税を納める事業者(これを「消費税の納税義務者」といいます)になることができます。

(なぜ自分から「消費税納めます!」なんて届出する制度があるかというと、消費税については還付を受けられるケースがあるためです。)

このために提出する書類を「消費税課税事業者選択届出書」といいますが、ここまでの説明からいけば、インボイス登録申請書と一緒にこの書類を税務署に出さないといけないと思いますよね。

ところが、2023年10月1日からインボイスを発行しようとする免税事業者については、「消費税課税事業者選択届出書」は提出しなくていいということになっています。

2023年3月31日までにインボイス登録申請書だけを提出すれば、免税事業者であっても、2023年10月1日からインボイスを発行することができます。

なおこの場合、2023年10月1日から12月31日の取引については消費税を納める義務が生じますのでご注意ください。

国税庁パンフレット「適格請求書等保存方式の概要」(令和3年7月)19ページより

もし間違って、2022年中に「2023年から消費税を納めます!」という内容の「消費税課税事業者選択届出書」を税務署に提出してしまうと、2023年1月1日から9月30日までの取引についても、消費税を納めなければなりませんのでご注意ください。

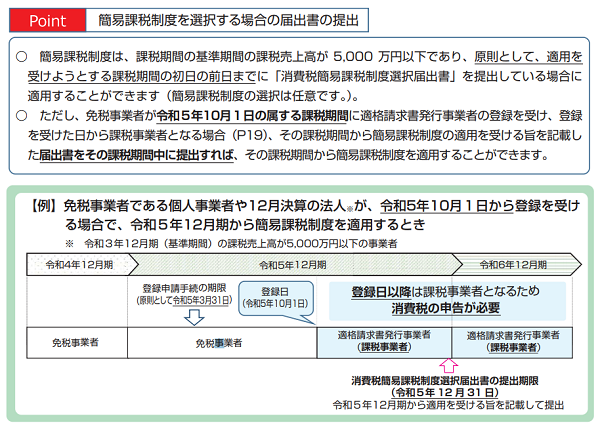

簡易課税選択届出書の後出しができる

税務署に納める消費税を計算する際に、「原則課税」と「簡易課税」の2つの計算方法があります。

「簡易課税」を使って計算したい場合は、通常は前年の12月31日までに「消費税簡易課税制度選択届出書」という書類を税務署に提出しておかなければなりません。

ところが、2023年10月1日からインボイス発行事業者となり、2023年10月~12月分の消費税を計算する場合には、2023年12月31日までに「消費税簡易課税制度選択届出書」を税務署に提出すれば「簡易課税」で消費税を計算することができます。

国税庁パンフレット「適格請求書等保存方式の概要」(令和3年7月)20ページより

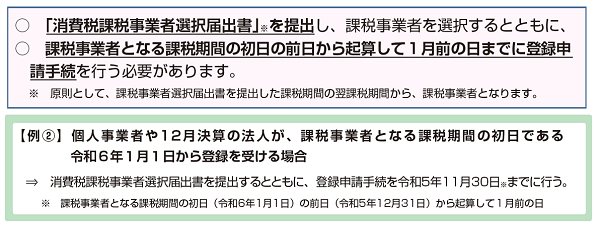

インボイス登録申請書の提出期限が他の書類と異なる

免税事業者の方が、2023年10月1日からではなく、2024年1月1日からインボイスを発行しようとする場合、

- インボイス登録申請書

- 消費税課税事業者選択届出書

の2つの書類を提出する必要があります。

消費税関係の届出は、その多くが前年の末日までに出せばよいとされています。

ところが、インボイス登録申請書については、提出後に税務署で審査をすることになっているため、他の書類よりも提出期限が1ヶ月ほど早くなっています。

2024年1月1日からインボイスを発行したい場合には、2023年11月30日までにインボイス登録申請書を税務署に提出しなければなりません。

他の書類と同じような感覚で2023年12月になってから提出してしまうと、2024年1月中はインボイスが発行できない可能性もありますのでご注意ください。

国税庁パンフレット「適格請求書等保存方式の概要」(令和3年7月)19ページより

不安があれば専門家にご相談ください

消費税の届出関係は、税理士であってもミスするほど非常に複雑な内容となっています。

普段から税理士さんにこうした届出関係を見てもらっている方は、任せておけば大丈夫かと思いますが、ご自身で経理や申告をされている場合は、今回のような内容について注意が必要です。

今回の記事、わかりやすさを優先して簡略化して書いている部分が多々あり、実際には他にも注意すべき点などあります。

もしこの記事を読んで不安を感じるようであれば、ぜひお近くの専門家に一度ご相談ください。

必要な書類の提出に気付かないままインボイス制度が始まってしまうと、できることは限られます。

不安があれば事前に相談、これがトラブルを減らす最も確実な方法です。

投稿者

- 加藤博己税理士事務所 所長

-

大学卒業後、大手上場企業に入社し約19年間経理業務および経営管理業務を幅広く担当。

31歳のとき英国子会社に出向。その後チェコ・日本国内での勤務を経て、38歳のときスロバキア子会社に取締役として出向。30代のうち7年間を欧州で勤務。

40歳のときに会社を退職。その後3年で税理士資格を取得。

中小企業の経営者と数多く接する中で、業務効率化の支援だけではなく、経営者を総合的にサポートするコンサルティング能力の必要性を痛感し、「コンサル型税理士」(経営支援責任者)のスキルを習得。

現在はこのスキルを活かして、売上アップ支援から個人的な悩みの相談まで、幅広く経営者のお困りごとの解決に尽力中。

さらに、商工会議所での講師やWeb媒体を中心とした執筆活動など、税理士業務以外でも幅広く活動を行っている。

最新の投稿

税理士2025年7月3日法人の事業承継について、街の税理士目線で考えてみる

税理士2025年7月3日法人の事業承継について、街の税理士目線で考えてみる- 経営管理2025年6月29日月次決算の早期化が大事な理由とその対策

- AI2025年6月26日生成AIの進化と「税理士の仕事なくなる」論について

- 仕事術・勉強法2025年6月22日自分がイメージしているとおりに行動してもらうのは難しい