令和2年分の所得税申告より、医療費控除を受ける際に経過措置が使えなくなりました。具体的に何が変わったのか確認しておきましょう。

「医療費控除の明細書」の添付が必須に

これから所得税の確定申告時期が始まりますが、医療費控除の適用を受ける方も多いのではないでしょうか。

医療費控除を受ける際に、確定申告書に添付すべき資料について、今回(令和2年分の申告)から少し変更があります。

具体的には、

「医療費控除の明細書」という書類を「必ず」添付しなければならない

という点です。

このように書くと、

「えっ、今までも医療費控除の明細書って添付してたよ」

という方も多いと思います。

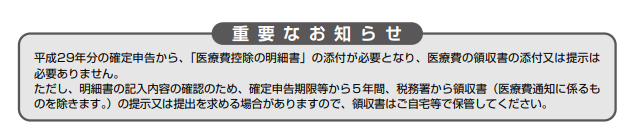

この「医療費控除の明細書」は、平成29年の所得税の確定申告から導入されていますので、国税庁の確定申告書作成コーナーを使って申告されているのであれば、自動的に添付されています。

では、今回の申告から何が変わったのか?

実は、「医療費控除の明細書」には経過措置があって、令和元年分の申告までは、「医療費控除の明細書」を作成・添付せずに、医療費の領収書を

- 確定申告書に添付する

- 確定申告書を提出する際に提示する

といった方法も認められていました。

それが今回の申告からは

「医療費控除の明細書」を添付せずに、領収書だけを添付する方法が認められなくなる

ということになります。

なお、「医療費控除の明細書」を添付した場合、医療費の領収書は、確定申告の期限等から5年間、自分で保管しておく必要がありますので、ご注意ください。

「以前は確定申告書と一緒に医療費の領収書を税務署に提出していたんだけど・・・」という方も多いと思いますが、ペーパーレス化の流れもあり、確定申告書に添付する資料は減る方向にあります。

「医療費控除の明細書」とは?

念のため、「医療費控除の明細書」のフォーマットについても確認しておきましょう。

フォーマットは、国税庁の以下のページにて入手できます。

https://www.nta.go.jp/taxes/shiraberu/shinkoku/yoshiki/02/pdf/ref1.pdf

2枚目の記載要領の最初の部分に、

という形で、今回ご案内した内容についての注意喚起がされています。

記入方法ですが、領収書を元にして記入する場合には、1枚ごとに記入する必要はありません。

「医療を受けた方」「病院等」ごとにまとめて記入してよいことになっています。

つまり、医療費控除の対象となる家族AさんとBさんがいるとした場合、

- Aさん C病院 10,000円(領収書の合計金額)

- Aさん Dクリニック 5,000円(領収書の合計金額)

- Bさん C病院 8,000円(領収書の合計金額)

- Bさん E薬局 3,000円(領収書の合計金額)

といった形でまとめて記入すればよいわけです。

もし、健康保険組合などから受け取る医療費の案内に、次の項目がすべて書かれているのであれば、その書類を確定申告書に添付することにより、「医療費控除の明細書」への記入がカンタンになり、領収書の保管も不要となります。

- 被保険者の氏名

- 治療を受けた年月

- 治療を受けた人の名前

- 治療を受けた病院・薬局等の名前

- 自分で支払った医療費の金額

- 健康保険組合などの名称

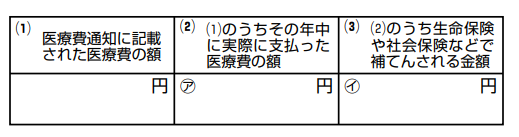

この場合、「医療費控除の明細書」への記入は、右上にある、以下の欄に合計金額を記入するだけで済みます。

今回まとめた内容については、少し古い資料になりますが、以下のリンク先にQ&Aがありますので、不明な点があれば参考にしてください。

Excelなども活用して入力は効率的に

「医療費控除の明細書」について確認しましたが、領収書の枚数がそれなりにあると、やはり集計・入力は面倒なものです。

Excelをお持ちの方であれば、領収書1枚ごとに1行に、

- 治療を受けた人

- 治療を受けた病院名

- 支払った金額

を入力して、ピボットテーブルで集計するという方法が考えられます。

国税庁の確定申告書作成コーナーを利用されるのであれば、

からExcelフォームをダウンロードして、ここに入力すれば、確定申告書作成コーナーでデータを取り込むことが可能です。

自分の税金を少しでも減らすためとはいえ、医療費控除の集計・入力に時間を使う必要はありません。

健康保険組合などからの医療費のお知らせが、添付するための要件を満たしているのであれば、積極的に活用して入力を減らす。

そうでない方は、できるだけ領収書の集計を効率化することを検討してみましょう。

「医療費の集計・入力作業が大変」と感じてしまうと、確定申告書を作ること自体が億劫になってしまうものです。

ラクできるところはできるだけラクして作成するよう心がけてみましょう。

投稿者

- 加藤博己税理士事務所 所長

-

大学卒業後、大手上場企業に入社し約19年間経理業務および経営管理業務を幅広く担当。

31歳のとき英国子会社に出向。その後チェコ・日本国内での勤務を経て、38歳のときスロバキア子会社に取締役として出向。30代のうち7年間を欧州で勤務。

40歳のときに会社を退職。その後3年で税理士資格を取得。

中小企業の経営者と数多く接する中で、業務効率化の支援だけではなく、経営者を総合的にサポートするコンサルティング能力の必要性を痛感し、「コンサル型税理士」(経営支援責任者)のスキルを習得。

現在はこのスキルを活かして、売上アップ支援から個人的な悩みの相談まで、幅広く経営者のお困りごとの解決に尽力中。

さらに、商工会議所での講師やWeb媒体を中心とした執筆活動など、税理士業務以外でも幅広く活動を行っている。

最新の投稿

税理士2025年7月3日法人の事業承継について、街の税理士目線で考えてみる

税理士2025年7月3日法人の事業承継について、街の税理士目線で考えてみる- 経営管理2025年6月29日月次決算の早期化が大事な理由とその対策

- AI2025年6月26日生成AIの進化と「税理士の仕事なくなる」論について

- 仕事術・勉強法2025年6月22日自分がイメージしているとおりに行動してもらうのは難しい