解散や消費税対応などの理由により、会計期間を短縮するケースがあります。弥生会計で会計期間を短縮する方法について確認しておきましょう。

弥生会計で会計期間は変更できない?

先日、弥生会計で会計期間を変更する必要があり、弥生会計のサポートサイトを調べていたのですが、そのとき見つけたのが以下のページでした。

間違って会計期間を設定した場合、期中で変更できますか? (法人データの場合)| 弥生会計 サポート情報

これを見て変更できないと判断し、やむなく電話サポートに電話をして、どのような対応が可能か確認することにしました。

ところが、サポート担当の方からは、

「会計期間を短縮するのであれば可能です」

との回答が。

「変更」と「短縮」の違いが、今ひとつ理解できないのですが、現在使用中の会計期間を短縮する手順を教えていただきましたので、備忘もかねてまとめておきます。

なお、電話してからもう一度ネットで探してみたところ、次のページが見つかりました。

手順の解説はないですが、これを最初に見つけてたら、電話しなくて良かったかも・・・。検索ってムズカシイです。

弥生会計で会計期間を短縮するための手順

では、会計期間を短縮する手順を確認しておきましょう。

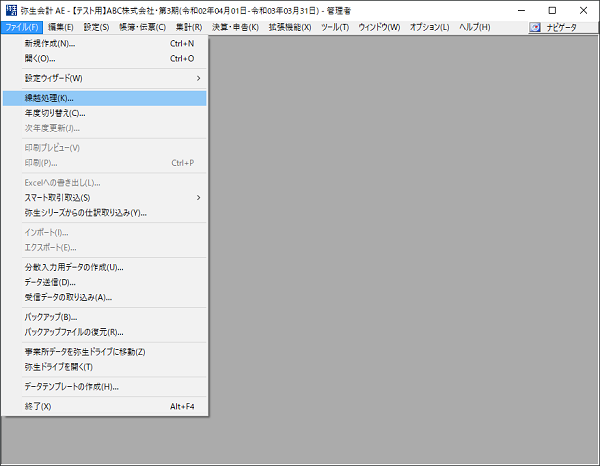

1. 対象となるファイルを開いた状態で、「ファイル」-「繰越処理」を選択

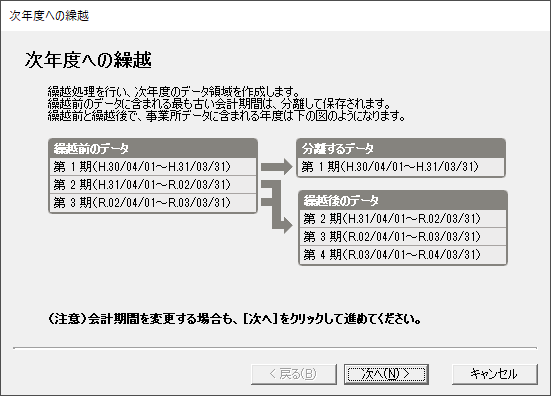

2. 「次年度への繰越」画面が表示されたら、「次へ」をクリック

※この画面に注意書きとして「会計期間を変更する場合も・・・」との記載があります。

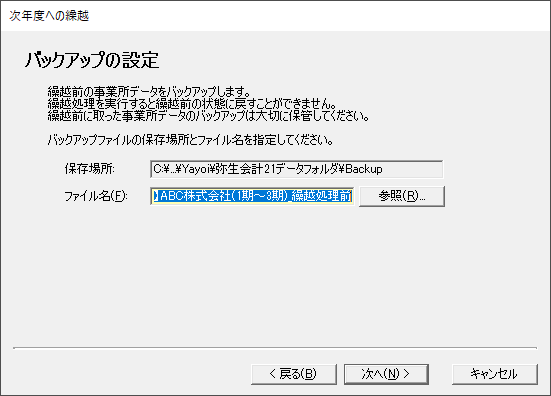

3. 「バックアップの設定」画面が表示されたら、バックアップファイルの保存場所を確認して「次へ」をクリック

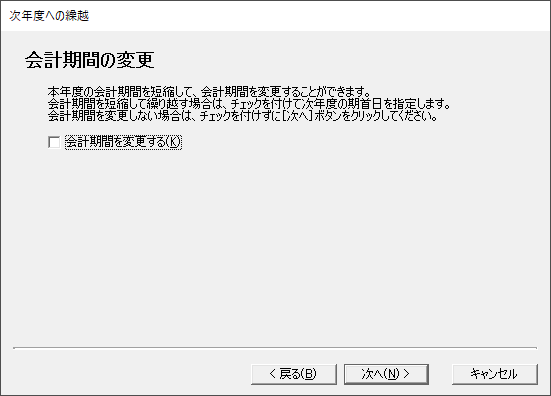

4. 「会計期間の変更」画面が表示されたら、「会計期間を変更する」にチェックを入れます

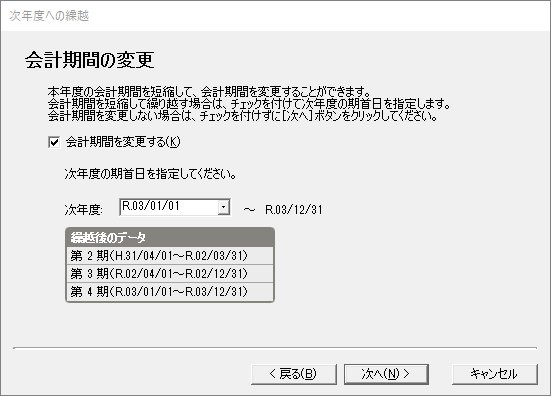

5. 次年度の期首日欄に、変更したい会計期間の期末日の翌日を入力して、「次へ」をクリック

※今回は、令和2年4月1日~令和3年3月31日となっている会計期間を、令和2年4月1日~令和2年12月31日に変更します

※翌期は、指定した期首日から1年間として作成されます

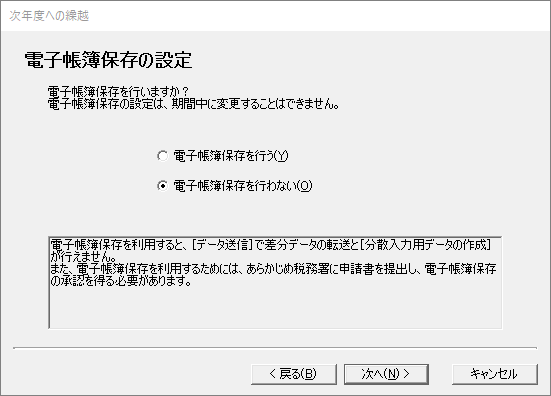

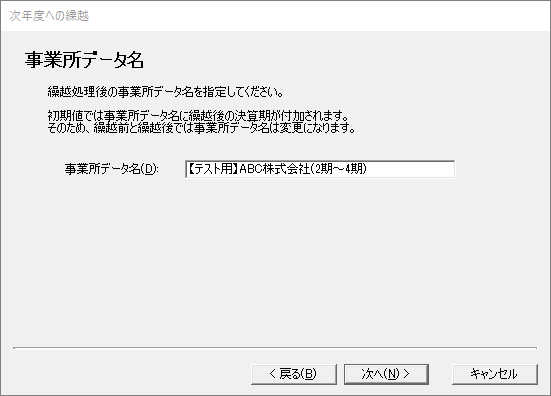

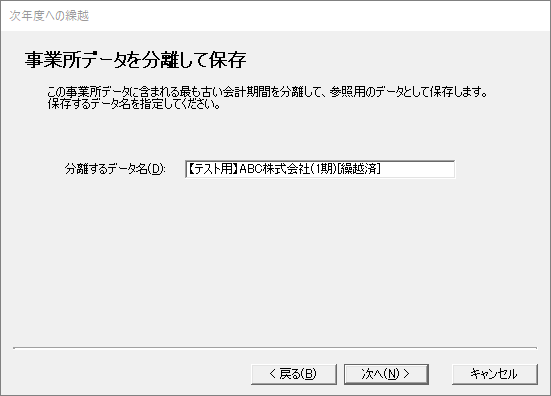

6. その後は、電子帳簿保存の設定・事業所データ名などを設定して進めます

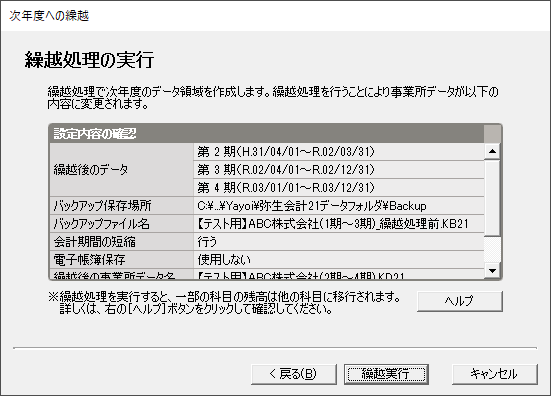

7. 「繰越処理の実行」画面が表示されたら、設定内容に間違いがないか確認してから「繰越実行」をクリック

※実行前に、変更後の会計期間に間違いがないか確認してください

8. 「繰越処理の完了」が表示されたら、「完了」をクリックして終了です

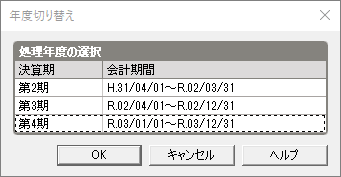

年度切替で確認すると、第3期が「R02/04/01~R02/12/31」となっていることが確認できます。

会計期間を短縮した場合の注意事項

以上の手順で、会計期間を短縮することができましたが、いくつか注意が必要です。

具体的には、

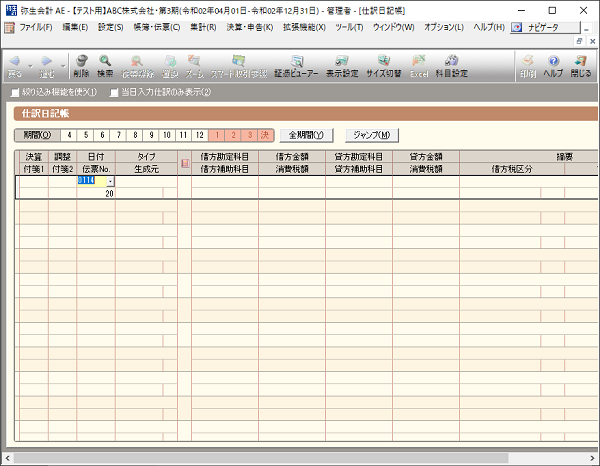

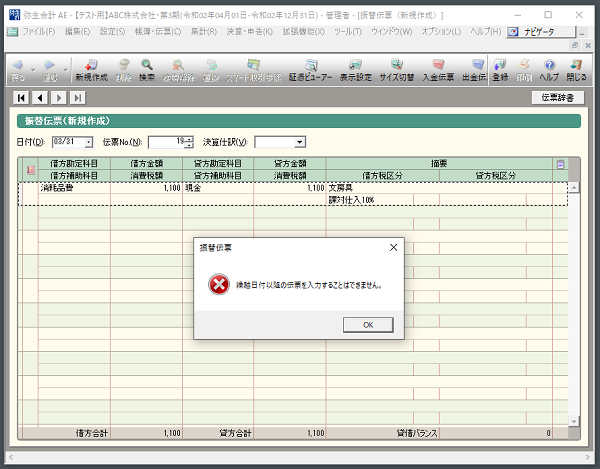

- 仕訳日記帳画面の期間表示は12月分のままだが、短縮した期間内の日付で仕訳入力するとエラーになる

- 仕訳入力時に決算整理仕訳の区分が使用できない(選択できるが、登録しようとするとエラーになる)

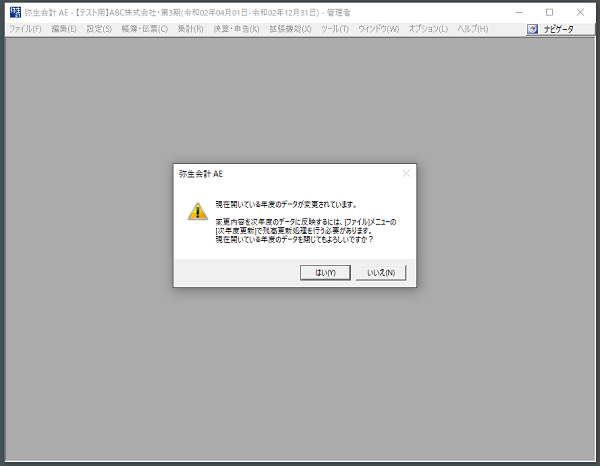

- 仕訳登録後に弥生会計を終了すると、毎回「次年度更新が必要」との確認メッセージが表示される

といった項目が挙げられます。

仕訳日記帳の「期間」表示は従来のままとなる

3月31日の仕訳を登録しようとした場合のエラーメッセージ

仕訳登録後に弥生会計を終了する際に表示されるメッセージ

この他にも先ほどの 会計期間の変更(法人のみ) のページには、前期比較決算書を印刷できないなど、会計期間を短縮した際の注意点が記載されています。

今回、会計期間の短縮をやってみましたが、制約が意外と多いというのが正直な感想です。

特に、翌期のデータを作成しないと会計期間を短縮できないという点が、仕訳を入力する会計期間を間違える可能性があるなど不便ではないかと。

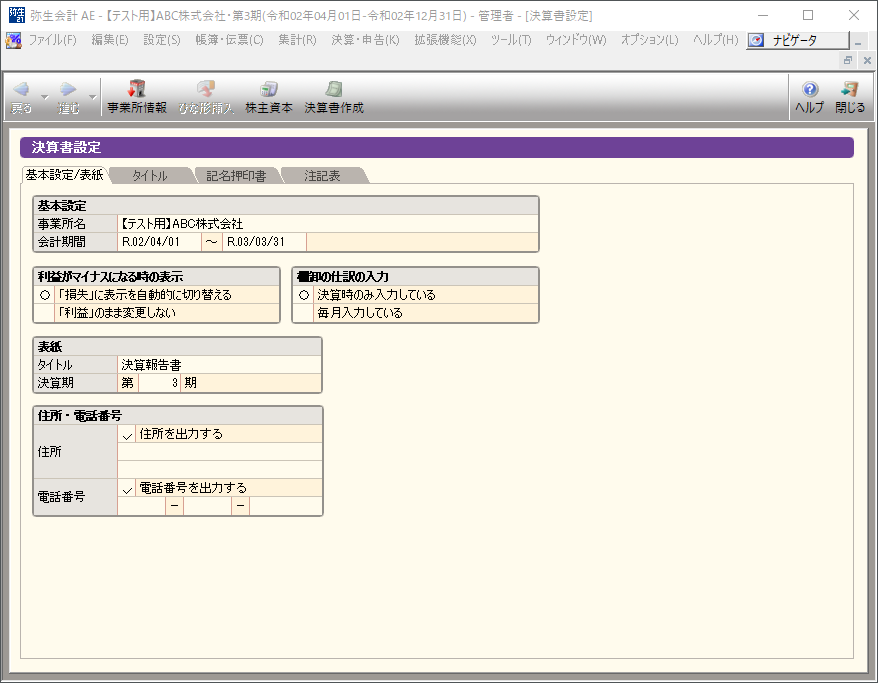

翌期にデータ入力しないのであれば、決算書に表示する日付だけを変更してしまうのもひとつの方法ではないかと思います。

決算書に表示する会計期間だけを変更するのであれば、以下のページに説明されているように、決算書の設定画面で変更することが可能です。

この画面の「会計期間」欄で表示させる会計期間を変更可能

どちらの方法を使うかは、その時々の状況により変わるでしょう。

今回は、弥生会計での会計期間の短縮方法についてまとめてみました。手順で悩まれている方の参考になれば幸いです。

投稿者

- 加藤博己税理士事務所 所長

-

大学卒業後、大手上場企業に入社し約19年間経理業務および経営管理業務を幅広く担当。

31歳のとき英国子会社に出向。その後チェコ・日本国内での勤務を経て、38歳のときスロバキア子会社に取締役として出向。30代のうち7年間を欧州で勤務。

40歳のときに会社を退職。その後3年で税理士資格を取得。

中小企業の経営者と数多く接する中で、業務効率化の支援だけではなく、経営者を総合的にサポートするコンサルティング能力の必要性を痛感し、「コンサル型税理士」(経営支援責任者)のスキルを習得。

現在はこのスキルを活かして、売上アップ支援から個人的な悩みの相談まで、幅広く経営者のお困りごとの解決に尽力中。

さらに、商工会議所での講師やWeb媒体を中心とした執筆活動など、税理士業務以外でも幅広く活動を行っている。

最新の投稿

Notion2024年10月20日「新しくなる前のNotionAI」でも、できたことを整理してみる

Notion2024年10月20日「新しくなる前のNotionAI」でも、できたことを整理してみる- Notion2024年10月17日新しくなったNotionAIで何ができる?試してみてわかったこと

- インボイス2024年10月13日開始から1年、改めてインボイス登録すべきか判断する際の基準を確認

- AI2024年10月10日「生成AIって税理士業務に使えるの?」に対する現状での使い方・考え方