年末調整電子化の概要を先日確認しましたが、今回は「年末調整手続きの電子化及び年調ソフト等に関するFAQ」を元に、もう少し細かい点について確認したいと思います。

目次

- 1 今年の年末調整における変更点の一つ、「年末調整手続きの電子化」

- 2 FAQの内容で気になる点は?

- 2.1 〔問1-4〕年末調整を簡便化したいのですが、問1-1にある準備を全て行わなければ、簡便化はできないのか?

- 2.2 〔問1-6〕既に従業員から扶養控除等申告書などを電子データで提供してもらっていますが、具体的には何が変るの?

- 2.3 〔問1-8〕令和2年10月1日以降、年末調整手続は必ず電子化しなければならないか?

- 2.4 〔問2-5〕税務署への届出は必要か?

- 2.5 〔問2-12〕税務署に〔問2-5〕の届出をした場合、その後はすべての従業員から年末調整関係書類について必ず電子データによる提供を受けなければならないか?

- 2.6 〔問3-4〕パソコンを持っていませんが、年末調整申告書を電子データで提供できますか?

- 2.7 〔問3-13〕保険会社等から電子データで受け取った控除証明書と紙で受け取った控除証明書があるが、この場合には保険料控除申告書を電子データで提供することはできないか?

- 2.8 〔問3-14〕保険会社等から保険料控除証明書等が書面で送られてきたのですが、これをスキャナーで読み込む等によりデータ化したものを勤務先に提供することは可能?

- 2.9 〔問3-15〕保険会社等から控除証明書等について電子データで交付を受けたが、勤務先から年末調整申告書を従来どおり書面で提出するよう指示された。この場合、どうやって提出すればよいか?

- 2.10 〔問4-1〕マイナポータル連携とは?

- 2.11 〔問4-6〕パソコン版の年調ソフトでマイナポータル連携をするためには、マイナンバーカードと IC カードリーダライタが必要?

- 2.12 〔問4-7〕マイナポータル連携はスマートフォン版の年調ソフトでも利用可能?

- 2.13 〔問4-11〕私は毎年の年末調整で、生計を一にしている配偶者が契約者となっている生命保険に係る保険料について保険料控除申告書に記載してきたのですが、配偶者名義の控除証明書等データについてマイナポータル連携で取得し、自動入力することは可能?

- 3 電子化についての大まかな方針はできれば今月中に

今年の年末調整における変更点の一つ、「年末調整手続きの電子化」

今年の年末調整における変更点の一つとして、「年末調整手続きの電子化」があります。

この点について、先日の記事において、国税庁発行のパンフレットを見ながら概要を確認しました。

今回は、先月更新された

「年末調整手続きの電子化及び年調ソフト等に関するFAQ」(令和2年7月改訂)

を確認しながら、もう少し細かい点について見ていきたいと思います。

FAQの内容で気になる点は?

このFAQですが、ページ数にして35ページ、質問数が90問とかなりのボリュームです。

すべて取り上げるわけにはいきませんので、今回は「第5章 年調ソフト」以外のところで、気になった点を中心に取り上げていきます。

なお、「問」の文章については文意を変えない範囲で変更していますので、その点ご了承ください。

〔問1-4〕年末調整を簡便化したいのですが、問1-1にある準備を全て行わなければ、簡便化はできないのか?

今回の電子化は、

- 従業員が証明書を電子データで取得

- そのデータを元に、国税庁提供のソフトで年末調整申告書を作成

- 勤務先は申告書・証明書を電子データで受取り、そのまま年末調整システムに取り込む

という流れが想定されていますが、先日の記事でも取り上げたとおり、部分的に取り入れることによる簡便化も想定されていることが、ここで明らかにされています。

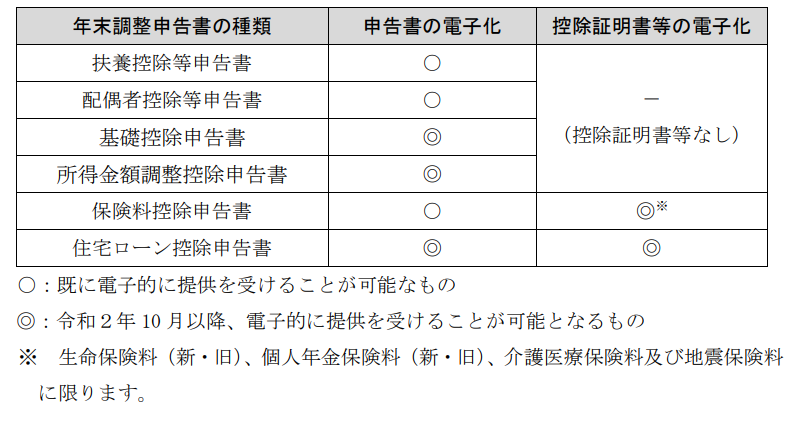

〔問1-6〕既に従業員から扶養控除等申告書などを電子データで提供してもらっていますが、具体的には何が変るの?

既にクラウド給与ソフトなどを導入し、申告書等を電子データで受け取っている会社もあると思います。

そうしたケースと比較して、今回の電子化は、

- 住宅ローン控除申告書の電子化

- 保険料控除証明書等の電子化(提供する会社側の対応は必要)

- 新設される「基礎控除申告書」等の電子化

といった点が違うと説明されています。

国税庁「年末調整手続の電子化及び年調ソフト等に関するFAQ」より

〔問1-8〕令和2年10月1日以降、年末調整手続は必ず電子化しなければならないか?

「年末調整の電子化」と聞いて、「必ず対応しないといけないの?」と心配される方もいらっしゃると思います。

この点については、

必ずしも電子データにより提供しなければならないわけではありません(年末調整関係書類を従前どおり書面で提出しても差し支えありません。)

と、対応が任意であることが明記されています。

〔問2-5〕税務署への届出は必要か?

年末調整の電子化を実施する場合には、事前に税務署に

「源泉徴収に関する申告書に記載すべき事項の電磁的方法による提供の承認申請書」

を提出し、承認を受ける必要があると説明されています。

この申請書については、提出した月の翌月末日までに税務署から連絡がなければ、承認されたことになりますので、提出される場合は余裕を持って提出してください。

〔問2-12〕税務署に〔問2-5〕の届出をした場合、その後はすべての従業員から年末調整関係書類について必ず電子データによる提供を受けなければならないか?

『年末調整を電子化するかどうか決めかねているが、「源泉徴収に関する申告書に記載すべき事項の電磁的方法による提供の承認申請書」を提出してしまったら、絶対に電子化しないといけないのでは?』

こんな心配をされている方もいるかもしれませんが、この点については、

引き続き従業員から書面による提出を受けることも可能

とされています。

そのため電子化される可能性があるのであれば、申請書は提出しておいた方がよいということになります。

ただし、

何らかの理由で年末調整関係書類について、電子データによる提供をすべて取りやめる場合には「源泉徴収に関する申告書に記載すべき事項の電磁的方法による提供の取りやめに関する届出書」を提出してください

とされていますので、届出書を提出したものの、年末調整の電子化を一切しないという場合には「取りやめに関する届出書」の提出が必要となります。

〔問3-4〕パソコンを持っていませんが、年末調整申告書を電子データで提供できますか?

年末調整を電子化するといっても、全ての従業員がパソコンを持っているとは限りません。

この点については、国税庁が「年調ソフト」のスマートフォン版(Android、iOS)を提供するとしていますので、スマホをお持ちであれば対応が可能です。

ただし、マイナポータルからデータを連携したり、勤務先からの指示で申告書にマイナンバーカードによる電子署名をする場合には、マイナンバーカードの読取に対応したスマートフォンが必要とのことです。

〔問3-13〕保険会社等から電子データで受け取った控除証明書と紙で受け取った控除証明書があるが、この場合には保険料控除申告書を電子データで提供することはできないか?

従業員の方が加入している保険会社や保険の種類によっては、電子化されない証明書もあります。

こうした場合についても、年末調整申告書自体は電子データで提出した上で、電子データで受け取った証明書は電子データのまま提出し、紙で受け取った証明書は紙のまま勤務先に提出することは可能とされています。

〔問3-14〕保険会社等から保険料控除証明書等が書面で送られてきたのですが、これをスキャナーで読み込む等によりデータ化したものを勤務先に提供することは可能?

先ほどの質問とも関連しますが、証明書の一部が紙で発行された場合に、

「紙の証明書をスキャナーで読み込んで電子データ化すればいいのでは?」

と考える方もいらっしゃるかもしれません。

残念ながら、自分でスキャナーを使って電子化した証明書は、法律上認められません。

この場合は、証明書を紙のまま提出いただく必要があります。

〔問3-15〕保険会社等から控除証明書等について電子データで交付を受けたが、勤務先から年末調整申告書を従来どおり書面で提出するよう指示された。この場合、どうやって提出すればよいか?

勤務先の電子化対応ができていない場合には、年末調整書類や証明書を電子データで提出することはできません。

そのため、保険会社等から受領した電子データを、e-Taxホームページにある「QR コード付証明書等作成システム」を使って、「QR コード付控除証明書」を作成・出力した上で、勤務先に提出してくださいとのことです。

どちらか一方だけが電子化対応すると、少し手間が増えることになりそうです。

〔問4-1〕マイナポータル連携とは?

マイナポータル連携とは、

従業員が年末調整申告書データの作成中に保険料控除等で使用する控除証明書等データを、マイナポータルから自動取得する機能

と説明されています。

まだ実際に試せる状態ではないため、イメージが湧きませんが、電子化する際に従業員の方の書類作成負担が減ることが期待できます。

〔問4-6〕パソコン版の年調ソフトでマイナポータル連携をするためには、マイナンバーカードと IC カードリーダライタが必要?

どちらも必要とのことです。マイナンバーカードではなく、紙の通知カードしか持っていない方は、マイナポータル連携は使えないようです。

〔問4-7〕マイナポータル連携はスマートフォン版の年調ソフトでも利用可能?

スマートフォンがマイナンバーカードの読取に対応し、国税庁提供のスマートフォン版の年調ソフトを使えば、可能とされています。

〔問4-11〕私は毎年の年末調整で、生計を一にしている配偶者が契約者となっている生命保険に係る保険料について保険料控除申告書に記載してきたのですが、配偶者名義の控除証明書等データについてマイナポータル連携で取得し、自動入力することは可能?

夫が妻の保険料を負担して、保険料控除等申告書に記載するというケースもまだ多いのではないでしょうか。

こうしたケースでは、配偶者のマイナポータルで、保険料負担者を「代理人」として設定しておくと、マイナポータル連携で保険料負担者が控除証明書等データを取得する際に、取得するデータを選択できるとのことです。

ただし、自分の控除証明書データと配偶者の控除証明書データについては、それぞれ取り込む必要があるようです。

電子化についての大まかな方針はできれば今月中に

FAQの内容についてかなり端折って取り上げましたが、それでも結構なボリュームになりました。

今後、実際に電子化を進めていく中で、細かい疑問が多々浮かんでくることになるでしょう。その際には、今回のFAQに該当するものが掲載されていないか、確認されることをオススメします。

なお〔問2-5〕で取り上げた

「源泉徴収に関する申告書に記載すべき事項の電磁的方法による提供の承認申請書」

については、10月以降に年末調整書類等を電子データで受け取るのであれば、8月中に提出しておく必要があります。

そのため今年の年末調整について「電子化を推進する可能性があるかどうか」という点については、今月中に決めていただいた方がよいでしょう。

少しでも可能性があるのであれば、申請書を今月中に提出しておくことをオススメします。

投稿者

- 加藤博己税理士事務所 所長

-

大学卒業後、大手上場企業に入社し約19年間経理業務および経営管理業務を幅広く担当。

31歳のとき英国子会社に出向。その後チェコ・日本国内での勤務を経て、38歳のときスロバキア子会社に取締役として出向。30代のうち7年間を欧州で勤務。

40歳のときに会社を退職。その後3年で税理士資格を取得。

中小企業の経営者と数多く接する中で、業務効率化の支援だけではなく、経営者を総合的にサポートするコンサルティング能力の必要性を痛感し、「コンサル型税理士」(経営支援責任者)のスキルを習得。

現在はこのスキルを活かして、売上アップ支援から個人的な悩みの相談まで、幅広く経営者のお困りごとの解決に尽力中。

さらに、商工会議所での講師やWeb媒体を中心とした執筆活動など、税理士業務以外でも幅広く活動を行っている。

最新の投稿

税理士2025年7月3日法人の事業承継について、街の税理士目線で考えてみる

税理士2025年7月3日法人の事業承継について、街の税理士目線で考えてみる- 経営管理2025年6月29日月次決算の早期化が大事な理由とその対策

- AI2025年6月26日生成AIの進化と「税理士の仕事なくなる」論について

- 仕事術・勉強法2025年6月22日自分がイメージしているとおりに行動してもらうのは難しい