先日ネットのニュースを見ていましたら、次の記事が目に飛び込んできました。

freeeがマネーフォワードを提訴、会計ソフト機能の特許侵害で~マネーフォワード「特許侵害の事実は一切ない」

このニュースを読んで考えたことをまとめておきたいと思います。

1.権利としての特許は守られるべき

訴訟そのものについてですが、「正当な手続きにより登録された特許は当然守られるべき」というスタンスは明確にしておきたいと思います。

特許侵害があると判断されれば、マネーフォワードはサービス継続のためライセンス供与を受けて対価を支払う等の対応が必要となるでしょうし、特許侵害が無いということであれば正々堂々と該当する機能を使っていけばよいということになります。

判断自体は司法の場で行われることになりますので、私自身特許や訴訟の専門家でもありませんから、この点については経過を見守りたいと思います。

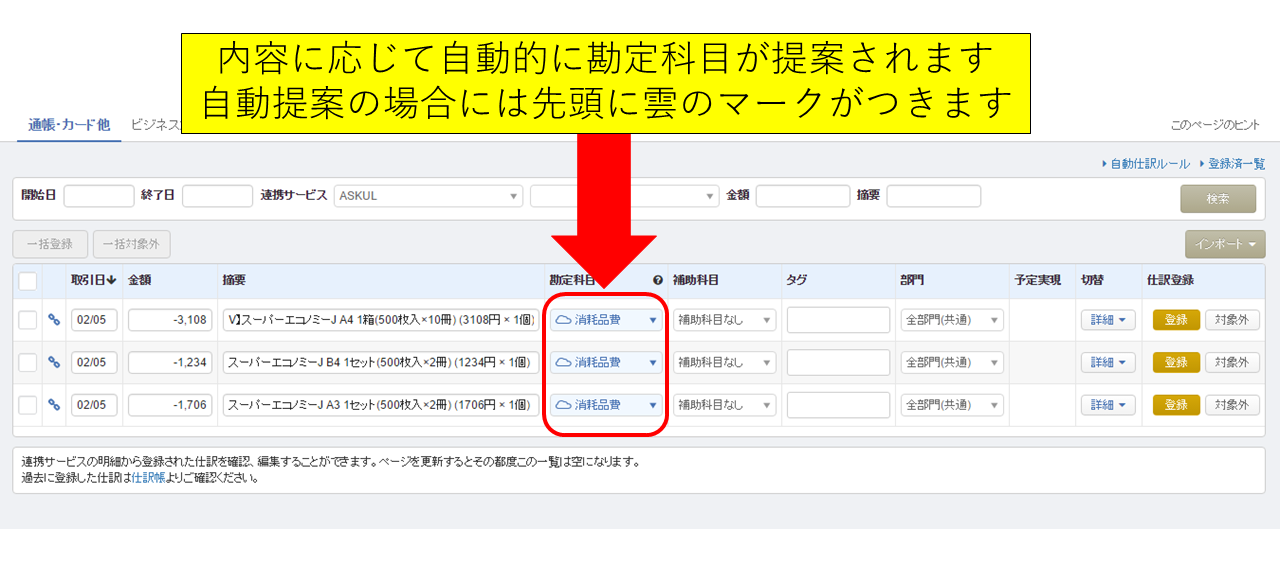

2.勘定科目の自動提案機能はどこまで使えるか?

問題の機能は勘定科目の自動提案

この件についての解説記事などを読んでいますと、どうやら問題になっているのはマネーフォワードが今年になって導入した銀行の入出金明細などに対して仕訳を自動的に提案する機能のようです。

実を言うと、この現在問題となっている機能については個人的にはオフにできないかなと思うときがあります。

MFクラウド会計にはお客様と税理士との間でコメントのやりとりをする機能がありますが、この機能を使おうとすると入出金明細を一旦仕訳として登録しなければなりません。

そのためお客様の方で処理が不明なときには、取引内容の詳細をコメントとして入れてもらったりするのですが、仕訳登録が必要なため一旦「未確定勘定」を使ってもらうようにしています。

こうしておけば未処理の取引はすべて「未確定勘定」に集約されるため、試算表をチェックすればフォローモレがないか確認できるためです。

自動で提案して欲しくないときもある

ところが、勘定科目を自動で推測して勘定科目欄にセットされてしまうと、誤って「未確定勘定」以外の科目で仕訳が登録されてしまう恐れがあります。

そのため「未確定勘定」を頻繁に使う場合には、この機能オフにできないかと思うわけです。

(こう書くとAIの機能を真っ向から否定してしまうような事になってしまいますが・・・)

ビッグデータの活用というのが単に多数のデータの最大公約数を取るだけなのか、それ以上の解析が可能なのかよく分かりませんが、今の時点では自分で登録した自動仕訳ルールを適用する方が運用としては確実です。

勘定科目体系は企業ごとのカスタムメイド

仕訳の自動提案は「多くの人が同一の取引について使っている科目だから推測の精度も高いはず」という考え方に基づいているのだと思いますが、例えばパソコンを買ったケースで考えますと、販売用であれば「仕入」となりますし、事務用であれば「器具備品」や「消耗品」となります。

また、販売用であったとしても会計処理にはいくつかの方法がありますから、企業によっては「仕入」ではなく「商品」と処理すべき場合も出てきます。

企業の事業形態や会計処理の違いにより仕訳体系が異なることは避けられませんので、仕訳の自動提案が実際のところどこまで使い物になるか個人的には少し懐疑的な見方をしています。

勘定科目の自動提案機能を推進していくのであれば、各企業毎の過去何年かの仕訳帳データを解析することの方が重要でしょう。すでにこうした機能も含まれているのかもしれませんが、何年間か継続してMFクラウド会計を使っていかないと、分析対象とすべきデータが蓄積されませんので、実用的になるのは数年先になるのではないかと思います。

(過去データを他の会計ソフトなどからインポートすれば急激に科目提案の精度が上がるということであれば、やってみる価値はあると思いますが)

3.競争の中でよりよいサービスが生まれることに期待

訴訟そのものの話からはだいぶ逸れてしましましたが、精度の高い勘定科目提案などよりよいサービスが生まれるためにはやはり市場での競争は欠かせません。

激しい競争にさらされる業界にいる方からすれば「競争なんてない方がいい」と思うこともあるかもしれませんが、やはり競争があるからこそよりよい商品・サービスが生まれます。

そうしたよりよいサービスを生み出そうとする過程の中で、互いの権利を守ろうとして今回の事件が起きたのだろうと理解していますが、一点だけ心配な点があるとすれば、今まさに大きく伸びようとしている市場でこのような争いが起きたことについて、まだクラウド会計を使ったことのない方が業界に対してネガティブなイメージを持ってしまわないかということです。

個人的には早急に問題を解決していいただき、本業に集中してよりよいサービスを目指していただければと願ってやみません。

投稿者

- 加藤博己税理士事務所 所長

-

大学卒業後、大手上場企業に入社し約19年間経理業務および経営管理業務を幅広く担当。

31歳のとき英国子会社に出向。その後チェコ・日本国内での勤務を経て、38歳のときスロバキア子会社に取締役として出向。30代のうち7年間を欧州で勤務。

40歳のときに会社を退職。その後3年で税理士資格を取得。

中小企業の経営者と数多く接する中で、業務効率化の支援だけではなく、経営者を総合的にサポートするコンサルティング能力の必要性を痛感し、「コンサル型税理士」(経営支援責任者)のスキルを習得。

現在はこのスキルを活かして、売上アップ支援から個人的な悩みの相談まで、幅広く経営者のお困りごとの解決に尽力中。

さらに、商工会議所での講師やWeb媒体を中心とした執筆活動など、税理士業務以外でも幅広く活動を行っている。

最新の投稿

税理士2025年7月3日法人の事業承継について、街の税理士目線で考えてみる

税理士2025年7月3日法人の事業承継について、街の税理士目線で考えてみる- 経営管理2025年6月29日月次決算の早期化が大事な理由とその対策

- AI2025年6月26日生成AIの進化と「税理士の仕事なくなる」論について

- 仕事術・勉強法2025年6月22日自分がイメージしているとおりに行動してもらうのは難しい