年末調整の時期が近づくにつれてマイナンバーについての関心は日に日に高まっているようで、このブログでもマイナンバーについて書いた記事が最もよく読まれています。

扶養控除等申告書へのマイナンバーの記載を省略する方法 | 加藤羨一税理士事務所

そこで今回は、前回の記事で十分触れることができなかった「マイナンバーを省略するために必要な帳簿」について、私なりの考え方をまとめてみたいと思います。

1.扶養控除等申告書へのマイナンバーの記載を省略する方法

現在国税庁から発表されているマイナンバーについてのFAQによれば、扶養控除等申告書へのマイナンバーの記載を省略する方法としては次の2つがあります。

欄外にコメントを記載して会社が提出済みのマイナンバーと確認する方法

国税庁のマイナンバーFAQ(源泉所得税関係に関するFAQ)のQ1-5-1に基づき、扶養控除等申告書の欄外に「個人番号は給与支払者に提出済みの番号と相違ありません」と書いて提出し、会社側が別途回収したマイナンバーと確認する方法です(この方式をこの記事では以後「欄外記載方式」と呼びます)。

この方法についてはいつから適用できるといった記載はありませんので、平成28年に入社された方から提出してもらう平成28年分の扶養控除等申告書にも適用することができます。

会社が帳簿を備え付けることによりマイナンバーの記載を省略する方法

国税庁のマイナンバーFAQ(源泉所得税関係に関するFAQ)のQ1-3-2に基づき、会社がマイナンバーについての帳簿を備え付けることにより、扶養控除等申告書へのマイナンバーの記載を省略する方法です(この方式をこの記事では以後「帳簿方式」と呼びます)。

ただし、この方式を採用するにあたってはいくつか留意すべき点があります。

2.「帳簿方式」を採用する場合の留意点

「帳簿方式」を採用するにあたっての留意点を確認していきたいと思います。なお、以下参照しているFAQはすべて国税庁のマイナンバーFAQ(源泉所得税関係に関するFAQ)に掲載されているものです。

留意点その1:適用は早くても平成29年分から

Q1-3-2の注書きには下記の記載があります。

この取扱いは、平成29年1月1日以後に支払を受けるべき給与等に係る扶養控除等申告書から適用できます。

つまり、平成28年分の扶養控除等申告書についてはこの方法によりマイナンバーの記載を省略することはできません。

留意点その2:別途回収の場合、申告書名の記載が必要

Q1-3-2には次の記載があります。

なお、この帳簿は、次の申告書の提出を受けて作成されたものに限ります。

給与所得者の扶養控除等申告書

マイナンバーの帳簿はこの4つの申告書のいずれかに基づいて作成する必要があります。従って、「欄外記載方式」によりこれらの申告書とは別にマイナンバーを回収した場合、その回収した用紙にはどの申告書と紐付きで提出されたものであるかを記載する必要があります(留意点その3を参照してください)。

なお、扶養控除等申告書そのものを帳簿として保存する場合には、申告書=帳簿となりますのでこの記載は不要です。

また、上記引用には「・・・申告書の提出を受けて作成したものに限ります」とありますが、Q1-3-5には次の記載があるため、「欄外記載方式」により集めたマイナンバーを元に帳簿を作成することは可能です。

なお、一定の場合には、扶養控除等申告書に直接マイナンバー(個人番号)を記載せずに、「記載すべきマイナンバー(個人番号)は給与支払者に提供済のマイナンバー(個人番号)と相違ない」旨を記載して提出することができることを明らかにしている(Q1-5-1)ところであり、この方法により提出を受けた扶養控除等申告書及びその申告書と紐付けられるよう管理されたマイナンバー(個人番号)に基づき帳簿を作成することは可能です。

留意点その3:帳簿に記載すべき事項

Q1-3-3には帳簿に記載すべき事項として、次の項目を挙げています。

扶養控除等申告書へのマイナンバー(個人番号)の記載を不要とするために備える帳簿には、次の事項を記載する必要があります。

「欄外記載方式」により別途マイナンバーを回収し、その回収した書類を帳簿とする場合には、その帳簿となる書類に以下の事項を記載する必要があります。

・氏名、住所、マイナンバー(本人及び扶養対象者等の分)

・帳簿作成の基礎となった申告書の名称

・申告書の提出年月

なお、申告書の名称についてはマイナンバーを記載してもらう用紙に最初から印刷できればベストですが、難しい場合にはゴム印を準備したり、ラベルシール等に印刷して貼付けることになります。

提出年月については、書類受領時に受付印を押すのが現実的な対応でしょう。

留意点その4:いきなり「帳簿方式」は適用できない

もし平成28年分の扶養控除等申告書について「欄外記載方式」によりマイナンバーを回収していれば、この年末に回収する平成29年分の扶養控除等申告書から「帳簿方式」を適用することが可能です。

そうでなければ、平成29年分の扶養控除等申告書の提出の際に、「欄外記載方式」でマイナンバーを回収し、平成30年分の扶養控除等申告書から「帳簿方式」を適用することになります。

(もちろん扶養控除等申告書に直接マイナンバーを記載してもらって、それを帳簿とする方法も可能です。)

ただし、平成29年分の扶養控除等申告書から「帳簿方式」を適用できたとしても、平成29年1月1日以後に入社した方から扶養控除等申告書を提出してもらう場合には、その年は「帳簿方式」は適用できません。

なぜなら、「帳簿方式」はマイナンバーを記載して提出された一定の申告書を元に帳簿を作成する必要があるからです。

この場合には、扶養控除等申告書に直接マイナンバーを記載してもらうか、「欄外記載方式」により別紙にてマイナンバーを提出してらもらう必要があります。

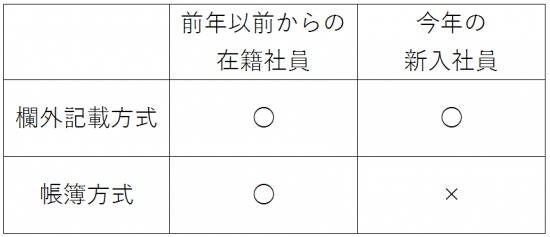

したがって、「欄外記載方式」により別紙でマイナンバーを回収する場合には、前年以前からの従業員の方と新入社員の方とで扶養控除等申告書を使い分ける必要があります。

これをまとめますと下図のようになります。

留意点その5:帳簿の保存期間に注意が必要

Q1-3-7では帳簿の保存期限について触れています。

そこでは帳簿はマイナンバーの記載を省略して最後に提出した扶養控除等申告書の提出期限の属する年の翌年1月10日の翌日から7年間保存しなければならないとされています。

しかしながら、「欄外記載方式」により別紙を帳簿とした場合、作成の元となった扶養控除等申告書は本来の保存期間だけ保存すれば良いのか、それとも帳簿の廃棄時点まで保存が必要かはっきりとは書かれていません。

ただしこの点については、Q1-3-7の記述は「帳簿」の保存期間についてのものであり、帳簿に作成の基礎となった申告書の名称がきちんと記載されていれば、あくまで私見ですが扶養控除等申告書そのものは本来の保存期限までの保存で十分だと考えます。

3.トータルとして考えれば「帳簿方式」への移行を検討すべき

「帳簿方式」を採用する際の留意点についてまとめてみましたが、新入社員とそれ以外の社員で用紙の使い分けが必要という煩雑さはあるものの、「欄外記載方式」を継続する場合には

・毎年扶養控除等申告書の欄外にコメントを記載する必要がある

・提出された扶養控除等申告書にマイナンバー確認済みである旨を記載する必要がある

といった手間がかかります。

こうした手間を考えると、個人的には「欄外記載方式」を継続するよりも「帳簿方式」に移行できるよう準備を進める方が良いと考えています。

とはいえ、まだ始まったばかりの制度ですから、今後どのような変更が入るのかは予測がつきません。常に情報収集を怠らず、どうすれば手間をかけずに実務を進めていけるのか引き続き検討していきたいと思います。

投稿者

- 加藤博己税理士事務所 所長

-

大学卒業後、大手上場企業に入社し約19年間経理業務および経営管理業務を幅広く担当。

31歳のとき英国子会社に出向。その後チェコ・日本国内での勤務を経て、38歳のときスロバキア子会社に取締役として出向。30代のうち7年間を欧州で勤務。

40歳のときに会社を退職。その後3年で税理士資格を取得。

中小企業の経営者と数多く接する中で、業務効率化の支援だけではなく、経営者を総合的にサポートするコンサルティング能力の必要性を痛感し、「コンサル型税理士」(経営支援責任者)のスキルを習得。

現在はこのスキルを活かして、売上アップ支援から個人的な悩みの相談まで、幅広く経営者のお困りごとの解決に尽力中。

さらに、商工会議所での講師やWeb媒体を中心とした執筆活動など、税理士業務以外でも幅広く活動を行っている。

最新の投稿

税理士2025年7月3日法人の事業承継について、街の税理士目線で考えてみる

税理士2025年7月3日法人の事業承継について、街の税理士目線で考えてみる- 経営管理2025年6月29日月次決算の早期化が大事な理由とその対策

- AI2025年6月26日生成AIの進化と「税理士の仕事なくなる」論について

- 仕事術・勉強法2025年6月22日自分がイメージしているとおりに行動してもらうのは難しい