経営セーフティ共済に加入している事業者は多いのではないでしょうか。令和6年度の税制改正により、解約後の再加入について経費処理に制限がかかることとなりますので、その内容を確認しておきましょう。

経営セーフティ共済とは

経営セーフティ共済(中小企業倒産防止共済)については、ご存じの方や実際に利用している方も多いのではないでしょうか。

独立行政法人中小企業基盤整備機構が運営している制度で

- 掛金を積み立てておくことにより

- 取引先事業者が倒産等した場合に

- 無担保・無保証で掛金の最高10倍(上限8,000万円)まで借入れができる

というものです。

とはいえ、実態としては緊急時の借入を目的として利用されているケースは多くないかもしれません。

この制度、支払った掛金を全額経費(法人は損金、個人は必要経費)として処理することができます。

また一定期間以上掛金を支払った場合は、解約することで解約返戻金を受け取ることができます(ただし解約返戻金は収入として法人税や所得税がかかります)。

そのため、利益が出すぎたときに掛金を支払い、将来大きな経費が発生するタイミングで解約するといった使い方がされるケースがあります。

短期間で脱退・再加入をするような利用が増えてきたとのことで、こうした点が問題視されたことにより、令和6年度の税制改正において見直しが行われました。

※議論の詳細については、以下の資料をご参照下さい。

中小企業庁:中小企業倒産防止共済制度の不適切な利用への対応について(令和6年1月)

002令和6年度の改正内容は?

では、具体的にどのような改正がされたのでしょうか。

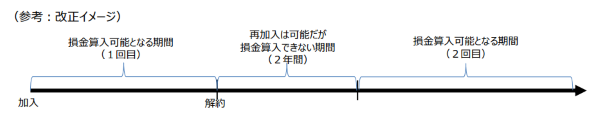

改正内容は

- 令和6年(2024年)10月以降に解約した場合

- 再度経営セーフティ共済に加入すると

- 解約日から2年間に支払う掛金について

- 経費として認めない

というものです。

先ほどの中小企業庁の資料の中に、「改正イメージ」として掲載されている図がありますので引用しておきます。

要するに

「再加入を制限はしないけれども、2年間はお金を払っても経費として処理できないよ」

ということです。

せっかくなので、条文(租税特別措置法)の関連する部分を引用しておきます(興味のない方は、読み飛ばしてください)。

第66条の11 特定の基金に対する負担金等の損金算入の特例

法人が、各事業年度において、長期間にわたつて使用され、又は運用される基金又は信託財産に係る負担金又は掛金で次に掲げるものを支出した場合には、その支出した金額は、当該事業年度の所得の金額の計算上、損金の額に算入する。

二 独立行政法人中小企業基盤整備機構が行う中小企業倒産防止共済法の規定による中小企業倒産防止共済事業に係る基金に充てるための同法第2条第2項に規定する共済契約に係る掛金

2 前項(第2号に係る部分に限る。)の規定は、法人の締結していた同号に規定する共済契約につき解除があつた後同号に規定する共済契約を締結した当該法人がその解除の日から同日以後2年を経過する日までの間に当該共済契約について支出する同号に掲げる掛金については、適用しない。

太字で示した部分が法律に追加されて、令和6年(2024年)10月1日から適用されます。

「解除の日(要するに解約した日)から2年間は、支出した掛金について損金(経費)の額に算入するというルールは適用しない」という内容です。

これは法人についての条文ですが、個人についても租税特別措置法の第28条において同じ趣旨の改正がされています。

税制で手当てするだけの問題?

こうした制度改正を受けて

「今年の10月までに一旦解約した方がトクですよ」

といった提案が出てくるかもしれませんが、そもそも解約返戻金には法人税や所得税がかかりますし、積立期間が40ヶ月未満の場合は掛金の全額が返ってくるわけではありません。

本当に解約すべきかどうかは慎重に判断されることをオススメします。

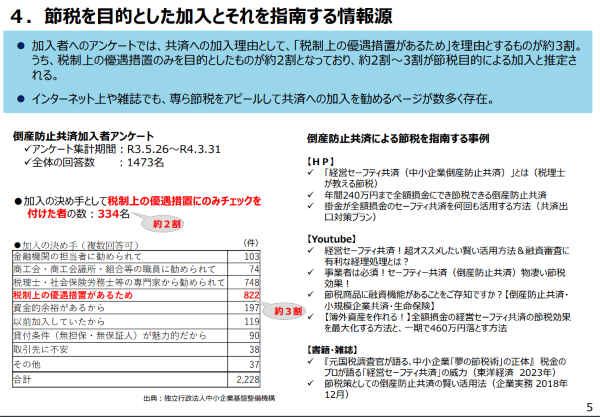

なお、先ほどの中小企業庁の資料の中で、節税指南についてのページがあります。

こうした利用法を問題とするのであれば、なぜ経営セーフティ共済そのものの制度を見直さないのだろうか、という違和感を個人的には感じます。

税金計算のところでなんとかするのではなくて、再加入を2年間認めないとか、解約返戻金の金額を今よりも抑えるとか、他にも検討できることはあったのではないかと。

そこまでやってしまうと

- 制度本来の趣旨で利用している事業者に問題が生じる

- 制度利用者が激減する

等の危惧があっての判断だとは思いますが、今ひとつスッキリしない改正内容だなと感じます。

今回の改正内容については、経営セーフティ共済をご利用中であれば、一度確認をしておくことをオススメします。

投稿者

- 加藤博己税理士事務所 所長

-

大学卒業後、大手上場企業に入社し約19年間経理業務および経営管理業務を幅広く担当。

31歳のとき英国子会社に出向。その後チェコ・日本国内での勤務を経て、38歳のときスロバキア子会社に取締役として出向。30代のうち7年間を欧州で勤務。

40歳のときに会社を退職。その後3年で税理士資格を取得。

中小企業の経営者と数多く接する中で、業務効率化の支援だけではなく、経営者を総合的にサポートするコンサルティング能力の必要性を痛感し、「コンサル型税理士」(経営支援責任者)のスキルを習得。

現在はこのスキルを活かして、売上アップ支援から個人的な悩みの相談まで、幅広く経営者のお困りごとの解決に尽力中。

さらに、商工会議所での講師やWeb媒体を中心とした執筆活動など、税理士業務以外でも幅広く活動を行っている。

最新の投稿

仕事術・勉強法2026年2月5日「速読」という魔法を諦めた私が、今さら納得した本の話

仕事術・勉強法2026年2月5日「速読」という魔法を諦めた私が、今さら納得した本の話- 仕事術・勉強法2026年2月1日散歩中の音声インプットを再開した理由

- ブログ・HP2026年1月29日自分の考えを文章にまとめることのメリット

- 仕事術・勉強法2026年1月25日常に「間」を意識して話を聴けていますか?