2024年1月以降、電子取引データについてはデータのまま残しておく必要があります。そこで受信したメールに添付されているデータをそのままメールソフト内に保存しておいても問題がないか検討してみましょう。

目次

データはメールに保存しておけばよいのでは?

2021年後半に大騒ぎとなった電子帳簿保存法の電子取引については、度重なる改正により多くの人が興味を失ったという印象を受けます。

とはいえ法律上は、来年1月以降データで受け取った請求書などについてはデータそのものを残しておく必要がある点に注意が必要です。

取引先からデータを受け取る方法としては、メールで送付されてくる添付ファイルが多いのではないでしょうか。

この場合に保存方法として最初に考えつくのが

「メールソフトの中にメールそのものを残しておく」

という方法です。

電子取引データを保存するにあたっては守るべきルールがいくつかあり、そのうちの一つとして「検索要件の確保」があります。

具体的には

- 取引年月日・取引金額・取引先で検索できる

- 日付・金額については、範囲指定で検索できる

- 2つ以上の条件を組み合わせて検索できる

という3つの条件を満たす必要があります(データダウンロードの要請に応じるのであれば2・3は不要です)。

メールソフト内にメールを保存しておく方法では、この検索要件を満たせないという懸念があり、個人的にはメールソフトに保存する方法は難しいと考えていました。

ところが令和5年度改正で検索要件がかなり緩和されましたので、メールに保存する余地ができたのではないかと。

そこで今回は電子取引データをメールソフトに保存することに問題が無いのか検討してみたいと思います。

メールソフトへの保存はケース別に判断が必要

メールソフトに電子取引データを保存することについて、検索要件という観点から確認していきましょう。

※以下、検索要件以外の必要な要件については満たしているものとします。メールへの保存にあたり、改ざん防止措置については事務処理規程の備え付けが現実的な方法となります。

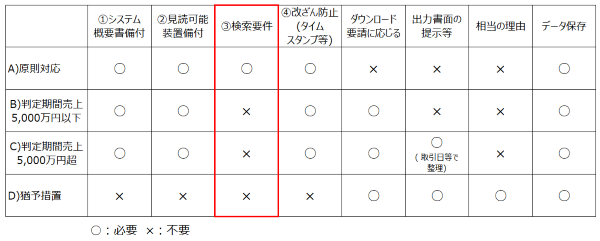

令和5年度改正により検索要件が緩和されたことにより、来年以降の電子取引の保存方法としては以下の4つのパターンが考えられます。

このそれぞれについてメールでの保存か可能か検討してみましょう。

A)原則対応の場合

本来の法律通りにすべての要件を満たして保存するには、先ほどの検索要件をすべて満たす必要があります。

仮にダウンロードの要請に応じるにしても、少なくとも「取引年月日」「取引金額」「取引先」で検索できなければなりません。

取引に関する情報がすべて添付のPDFファイルに書かれていると、メールソフトの検索機能では検索要件を満たせない可能性が高いです。

別途、索引簿を準備すれば検索要件を満たすことは可能ですが、メール一件ごとに索引簿に記入していくことは現実的ではありません。

原則対応の場合は、やはりメールソフト内での保存は難しいと考えます。

B)判定期間の売上5,000万円以下の場合

令和5年度改正により判定期間(2期前)の売上が5,000万円以下の事業者は検索要件への対応が不要となりました(改正前は1,000万円以下が対象)。

検索要件が不要ということは、メールソフト内に残しているデータを検索できなくても法律上問題ないということです。

このケースではメールソフトにデータを残しておく方法で問題ないと考えられますが、注意しておきたいのは「ダウンロードの要請」に応じる必要がある点。

もし担当者のメールソフトに保存している場合、その担当者のメールデータすべてをダウンロードするよう要請される可能性があります。

本来であれば見せる必要のないデータまで渡すことになる可能性がありますので、もしこの方法で保存したいのであれば

- 取引先からの請求書等受信用の専用メールアドレスを準備する

- 取引先には必ずそのアドレスに請求書を送ってもらうよう徹底する

- 誤って担当者のアドレスで受信した場合には専用アドレスに必ず転送する

といった対応を検討すべきでしょう。

C)判定期間5,000万円超で検索要件不要となる場合

判定期間の売上高が5,000万円を超えていても

電子取引データをプリントアウトした書面を、取引年月日その他の日付及び取引先ごとに整理された状態で提示・提出することができるようにしている

(国税庁パンフレット「電子帳簿保存法の内容が改正されました」より抜粋)

のであれば、検索要件は不要となりました。

この条件を満たしているのであれば、考え方はB)と同じになります。

D)猶予措置が適用される場合

令和5年度改正により、以下の条件を満たす場合には、猶予措置として検索要件だけでなく改ざん防止措置も不要とされることとなりました。

- 電子取引データを保存することができなかったことについて「相当の理由」があると認められる

- 税務調査等の際に、電子取引データの「ダウンロード要請」に応じかつその電子取引データをプリントアウトした書面の提示・提出の求めに応じることができるようにしている

この場合も検索要件は不要ですので、ダウンロードの要請に応じるのであれば、メールソフト内にデータを保存しておくことも認められるでしょう。

そもそもメールソフトに7年間保存できるかどうか

ここまで「検索要件」という観点から、2024年以降電子取引データをメールソフトに保存する方法が認められるか検討しました。

原則的な方法以外であれば、メールソフト内にデータを残しておく方法でも恐らく大きな問題は生じないと考えられます。

ただしその前提条件として

「メールソフト内に7年間データを保存しておかなければならない」

という点に注意が必要です。

電子帳簿保存法は、紙の代わりにデータで保存しておくことを認める法律ですから、紙の書類と同じ期間保存しておかなければなりません。

メールソフト内にデータを保存しておくことについては

- 担当者のメールアドレスに保存していたが、退職時にデータを削除してしまった

- 社内でメールソフトの切替があり、旧ソフトのデータを保存しておくことができなかった

- メールソフトが壊れてしまったが、バックアップをとっていなかったためデータがすべて消失した

- クラウドメールを利用していたが、サービス提供者がサービスを終了してしまい過去データを見れなくなってしまった

といったリスクがあります。

また担当者が複数いる場合、税務調査の際に誰のメールアドレスで受信したかわからなくなり、データを探し回らなければならないという可能性もあります。

社内のサーバー等に保存せずに、メールソフトにデータを保存することを選択するにあたっては、こうしたリスク等に気をつける必要があります。

その一方でデータの取扱いに不慣れな零細企業や個人事業者の場合には、メールのデータを残しておけば、税務署に対して少なくとも

「取引に関するデータはメールソフト内に残しています」

と言えますので、とりあえずメールデータは削除せずに残しておいた方がよいというのもお伝えしておきたいところです。

今回検討した内容については、今後国税庁から新たな情報が出てくることで取扱いが明確にされるかもしれませんので、その際には改めて検討したいと思います。

現時点での個人の見解としてまとめておきます。

投稿者

- 加藤博己税理士事務所 所長

-

大学卒業後、大手上場企業に入社し約19年間経理業務および経営管理業務を幅広く担当。

31歳のとき英国子会社に出向。その後チェコ・日本国内での勤務を経て、38歳のときスロバキア子会社に取締役として出向。30代のうち7年間を欧州で勤務。

40歳のときに会社を退職。その後3年で税理士資格を取得。

中小企業の経営者と数多く接する中で、業務効率化の支援だけではなく、経営者を総合的にサポートするコンサルティング能力の必要性を痛感し、「コンサル型税理士」(経営支援責任者)のスキルを習得。

現在はこのスキルを活かして、売上アップ支援から個人的な悩みの相談まで、幅広く経営者のお困りごとの解決に尽力中。

さらに、商工会議所での講師やWeb媒体を中心とした執筆活動など、税理士業務以外でも幅広く活動を行っている。

最新の投稿

仕事術・勉強法2026年2月8日「多くの人が間違える」は、そもそもサービスの作り方が間違っているのでは、という話

仕事術・勉強法2026年2月8日「多くの人が間違える」は、そもそもサービスの作り方が間違っているのでは、という話- 仕事術・勉強法2026年2月5日「速読」という魔法を諦めた私が、今さら納得した本の話

- 仕事術・勉強法2026年2月1日散歩中の音声インプットを再開した理由

- ブログ・HP2026年1月29日自分の考えを文章にまとめることのメリット