インボイス制度が導入されるとインボイスの「写し」を保存する必要があります。今回はこの「写し」が何を指すのか確認しておきましょう。

「発行」したインボイスの写しの保存が必要になります

2023年10月に消費税のインボイス制度が導入されると変わることのひとつに

「インボイスを発行する事業者は、発行したインボイスの写しを保存しなければならない」

という点があります。

「今までも請求書は保存してたから、何も変わらないのでは?」

と思った方が、もしかするといらっしゃるかもしれませんが、現在保存しておく義務があるのは

「取引先から受取った請求書」

です。

インボイス制度が始まると、自らが発行したインボイス(つまりは請求書等)の控えを保存しておく必要があります。

従来は、消費税法には発行した請求書の保存に関する義務について何も決まりがなかったのですが、

適格請求書、適格簡易請求書若しくは適格返還請求書を交付し、又はこれらの書類に記載すべき事項に係る電磁的記録を提供した適格請求書発行事業者は、政令で定めるところにより、これらの書類の写し又は当該電磁的記録を保存しなければならない。この場合において、当該電磁的記録の保存については、財務省令で定める方法によるものとする。

消費税法第五十七条の四⑥

という条文(太線は筆者)ができたことにより、発行したインボイスの控えを保存しなければならなくなります。

従来より税務調査等への対応のために、提示できるようにしていた方も多いとは思いますが、これはあくまで法人税や所得税の話。

ちょっと紛らわしいのですが、消費税を計算する上での根拠となる消費税法にこうした決まりが追加されますよ、というお話です。

インボイスの「写し」って具体的に何を指すの?

インボイスの保存に関して、国税庁のパンフレットなどには「写しの保存」と書かれています。

一般的な感覚で読むと、

「発行した請求書とかをわざわざもう一部印刷して保存しておかないといけないの?」

と考えてしまいそうですが、それ以外の方法も認められています。

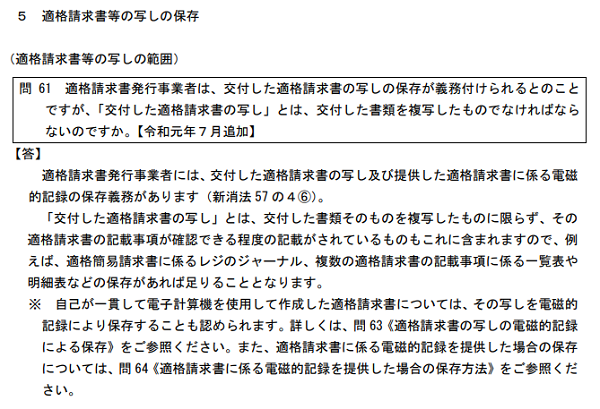

この点について、国税庁が公表しているインボイス制度に関するQ&A 問61に説明があります。

これを読むと、「写し」に該当するものとして「発行した書類を複写したもの」だけではなく、「インボイスの記載事項が確認できるもの」も含まれるとされています。

さらに「インボイスの記載事項が確認できるもの」の例として

- 適格簡易請求書に係るレジのジャーナル

- 複数の適格請求書の記載事項に係る一覧表や明細表

が挙げられています。

とはいえ、この1・2の書き方では何のことかさっぱりわからないと思いますので、もう少し具体的に考えてみましょう。

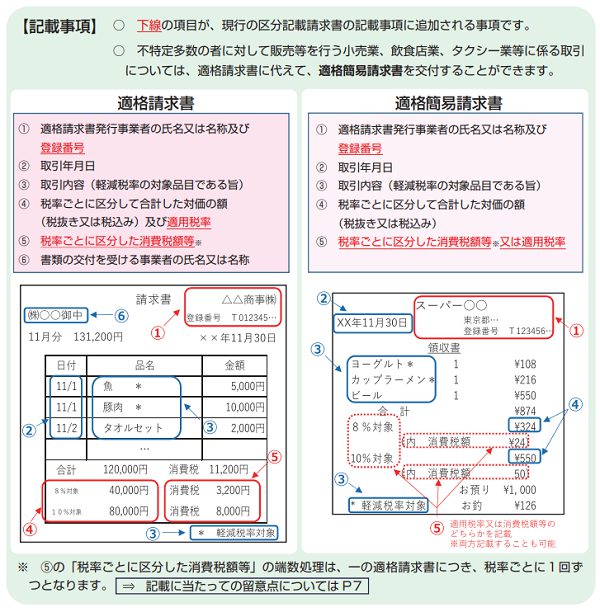

1は、例えば飲食店やスーパー、タクシーなど不特定多数のお客様に対してレシートを発行するような業種の場合。

この場合は、レジの控えを残しておけばインボイスの写しを保存していることになります。

2については、特に業種の制限等はなく、インボイスに書いておくべき項目がすべてわかる一覧表を残しておけば、インボイスの写しを保存していることになります。

ちなみに、インボイスに書いておくべき項目としては、

- インボイスを発行する事業者名(自社名)と登録番号

- 取引を行った年月日

- 取引の内容(軽減税率の対象品目である場合はそれがわかるように書く)

- 消費税率ごとに区分して合計した取引金額(税抜・税込どちらでもOK)と消費税率

- 税率ごとの消費税額の合計

- インボイスを受取る事業者の名前

があります。

※小売業等のレシートは一部不要な項目もありますので、国税庁のパンフレットに掲載の下記の図をご参照ください。

国税庁「適格請求書等保存方式の概要(令和3年7月)」6ページより抜粋

なお、この問61の※印のところに、データとして作成したインボイス(いわゆる電子インボイス)の保存についての説明がありますが、今回は割愛します。

当然のことながら、発行した請求書等のコピーをそのまま保存しておく方法でもまったく問題はありません。

負担がかからずに税務調査時に提示できる方法を検討しておく

インボイス導入後に必要となるインボイスの写しの保存について、何が「写し」に該当するのか確認してみました。

発行した請求書等をコピーして保存しておく方法でも問題はないわけですが、できれば保存する資料は減らしたいと考える事業者の方は多いはず。

例えば、販売管理ソフトを使って請求書を発行している場合、インボイスに書くべき項目が記載された請求書一覧表を出力することができれば、わざわざ請求書をコピーして残しておくといった作業は不要になります。

また今回説明は割愛しましたが、販売管理ソフトで請求書を作成している場合には、要件を満たせるようにした上でデータのまま保存しておくのもひとつの選択肢になるでしょう。

インボイスの保存は法律の決まりである以上対応せざるを得ないのですが、自社にあった形で、かつできるだけ負担が少ない方法を検討いただければと思います。

請求書の発行・管理の方法は事業者ごとに千差万別。今から準備・検討を始めて無理せずに対応できる方法を見つけていきましょう。

投稿者

- 加藤博己税理士事務所 所長

-

大学卒業後、大手上場企業に入社し約19年間経理業務および経営管理業務を幅広く担当。

31歳のとき英国子会社に出向。その後チェコ・日本国内での勤務を経て、38歳のときスロバキア子会社に取締役として出向。30代のうち7年間を欧州で勤務。

40歳のときに会社を退職。その後3年で税理士資格を取得。

中小企業の経営者と数多く接する中で、業務効率化の支援だけではなく、経営者を総合的にサポートするコンサルティング能力の必要性を痛感し、「コンサル型税理士」(経営支援責任者)のスキルを習得。

現在はこのスキルを活かして、売上アップ支援から個人的な悩みの相談まで、幅広く経営者のお困りごとの解決に尽力中。

さらに、商工会議所での講師やWeb媒体を中心とした執筆活動など、税理士業務以外でも幅広く活動を行っている。

最新の投稿

仕事術・勉強法2026年3月15日「マンガでわかる」はずが文字だらけ? 形だけマネすることの落とし穴

仕事術・勉強法2026年3月15日「マンガでわかる」はずが文字だらけ? 形だけマネすることの落とし穴- 経営管理2026年3月12日状況が急激に変化するときほど、外部のサポートを求めるべきではという話

- 生き方・考え方2026年3月8日それって「世代の問題」ですか?「個人の問題」ですか?

- 税金2026年3月5日「期間限定の消費税率の変更ってイヤだな」と感じる理由について