今週、国税庁のサイトに「インボイス制度において注意すべき事例」という資料が公表されました。今回はこの資料の内容を確認しておきましょう。

目次

一般の事業者が読んでわかるのだろうかというギモン

国税庁が先日「インボイス制度において注意すべき事例」という資料を公表しました。

実は税理士会からもほぼ同じ資料が出ているのですが、今回は国税庁のサイトで公表されているものを取り上げます。

内容を確認しましたがよくまとまっていて、微妙に間違えそうな部分を網羅的にまとめてくれている印象です。

その一方で多くの内容が免税事業者にかかわるものとなっていることからすると、事業者の方が読んで本当に理解できるかのかどうか。

正直かなり難しいという印象を受けます。

そこで今回はこの資料の中から、特にインボイス制度により免税事業者から課税事業者に変わる方が気をつけた方がよい点を取り上げることにします。

免税事業者の方が知っておくべきポイント

登録申請書を提出する際の「登録希望日」

免税事業者の方が登録申請書を提出する際に、令和5年10月1日から令和11年9月30日の日の属する課税期間であれば、期の途中の日付からでもインボイスを発行できるようにすることができます。

そのため登録申請書には提出日から15日以後の日付を「登録希望日」として記載して提出することになります。

例えば個人事業者の方が

「インボイス制度に登録するつもりはなかったけれど、制度が開始してからすぐに取引先に強く要望されたので登録することにした」

といったケースでも令和6年になるまでインボイスを出せないということはありません。

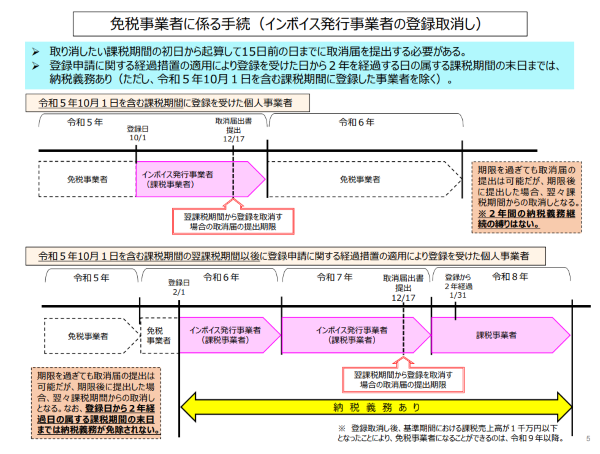

免税事業者に戻れない期間

インボイスの登録をするためには「課税事業者」である必要があります。

そのため免税事業者がインボイス登録する際には、本来は「課税事業者選択届出書」という書類を一緒に提出しなければなりません。

ただインボイスの登録をするのですから、当然課税事業者になる意志はあるだろうということで

令和5年10月1日~令和11年9月30日までの日の属する課税期間

という期間限定ではありますが、「課税事業者選択届出書」を提出しなくてもいいということになっています。

実は「課税事業者選択届出書」を提出した場合には、2年間免税事業者に戻れないという制約があります。

インボイス制度に登録した場合にこの制限がかからないのは公平でないということで、「課税事業者選択届出書」を提出せずにインボイス制度に登録した場合にも同様の制約があります。

※登録日から2年後の前日の属する課税期間の末日までが対象となるので、インボイス制度では最長で3年弱、免税事業者に戻れないケースが生じます(下図の下半分の図解を参照ください)。

国税庁:「インボイス制度において注意すべき事例」より

ただし、これには例外があって

「令和5年10月1日を含む課税期間に登録を受けた場合には、2年間免税事業者に戻れないという制限はない」

となっています(上図上半分の図解参照)。

個人事業者を例にとると、令和5(2023)年中にインボイス制度に登録した場合には、必要な手続きを行えば令和6年から免税事業者に戻ることも可能です。

その一方で、令和6年1月1日以降にインボイス制度に登録した場合は、2年間(最長3年弱)免税事業者に戻れない期間が生じます。

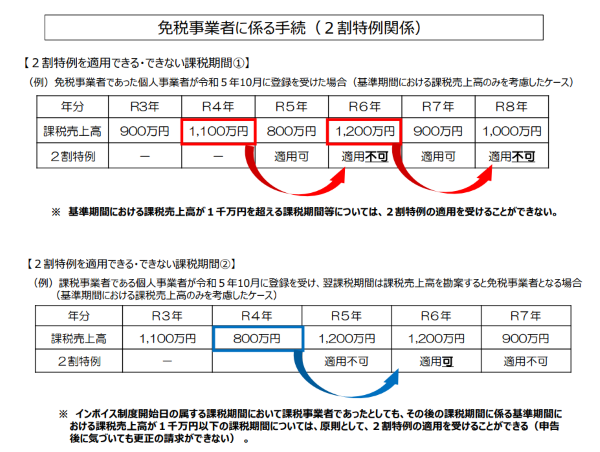

2割特例の注意点

【1】2割特例を適用できない課税期間

2割特例は一般的に

「免税事業者がインボイス制度に登録したことにより消費税の納税が必要となったら使える制度」

と説明されます。

ところが、実際には年度によっては使えない可能性もあります。

その一つが2期前の消費税対象の売上が1千万円を超えるケースです。

もともと免税事業者であっても2期前の売上が1千万円を超えると、2割特例を適用できません。

インボイス制度登録後に売上が伸びたり、当初から1千万円近い売上がある免税事業者の方は注意が必要です。

国税庁:「インボイス制度において注意すべき事例」より

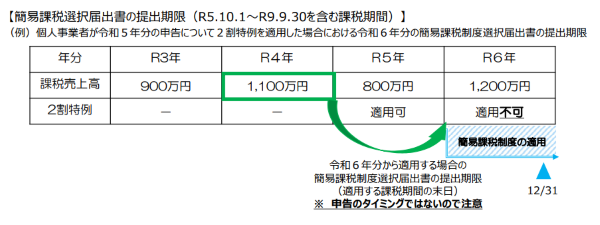

【2】簡易課税制度の届出書の提出期限

通常、消費税の届出書などは事業年度(課税期間)が始まる前日までに提出しなければなりませんが、2割特例を適用した翌課税期間については、その翌課税期間の末日までに提出すればよいことになっています。

国税庁:「インボイス制度において注意すべき事例」より

2割特例を適用できなくなったときに、本則課税と呼ばれる仕入や経費を一つずつきちんと処理する方法で計算するのは難しいケースが多いでしょう。

こうした場合に簡易課税を使うわけですが、消費税の処理になれていない事業者の場合、届出書の提出を忘れてしまう可能性があります。

そのため2割特例を適用する事業者には通常の期限よりも書類の提出を待ってくれるというものです。

ただし実際に申告書を作成するのは「翌々課税期間」です。

このタイミングで気付いても既に締切りは過ぎてしまっていますので注意が必要です。

とりあえず「注意点が多い」と理解しておく

国税庁が公表した資料をもとに注意すべき点を確認しました。

実際の資料では注意すべき事例として「取下げ・取消し」などが取り上げられていますが、多くの事業者に影響はないと思われますので今回は取り上げていません。

他にも様々な細かい論点がありますが、すべてを説明すると理解しきれませんのでかなり絞って取り上げました。

インボイス制度はいろんな配慮をしすぎて、逆にとてもわかりにくくなってます。

専門家であっても間違えそうな制度です。

今回の資料に掲載されている内容については、多くの事業者は気にしなくても問題なく事業を行うことができると思いますが、あるとき突然落とし穴のように問題となる可能性があります。

とりあえず「インボイス制度って細かい注意点が多い」と理解しておき、何か気になる点があったら専門家に相談するようにしましょう。

投稿者

- 加藤博己税理士事務所 所長

-

大学卒業後、大手上場企業に入社し約19年間経理業務および経営管理業務を幅広く担当。

31歳のとき英国子会社に出向。その後チェコ・日本国内での勤務を経て、38歳のときスロバキア子会社に取締役として出向。30代のうち7年間を欧州で勤務。

40歳のときに会社を退職。その後3年で税理士資格を取得。

中小企業の経営者と数多く接する中で、業務効率化の支援だけではなく、経営者を総合的にサポートするコンサルティング能力の必要性を痛感し、「コンサル型税理士」(経営支援責任者)のスキルを習得。

現在はこのスキルを活かして、売上アップ支援から個人的な悩みの相談まで、幅広く経営者のお困りごとの解決に尽力中。

さらに、商工会議所での講師やWeb媒体を中心とした執筆活動など、税理士業務以外でも幅広く活動を行っている。

最新の投稿

仕事術・勉強法2025年7月10日「対応の早さ」は作れるし、それだけで違いになる

仕事術・勉強法2025年7月10日「対応の早さ」は作れるし、それだけで違いになる- ブログ・HP2025年7月6日「仕事やめる時、自分のドメインどうしようか問題」について

- 税理士2025年7月3日法人の事業承継について、街の税理士目線で考えてみる

- 経営管理2025年6月29日月次決算の早期化が大事な理由とその対策