最近では事業用の仕入をフリマアプリ等を使って行うケースもあります。こうした場合のインボイスの取扱いについて確認をしておきましょう。

目次

古物商特例とは

先日国税庁のホームページにて、インボイスに関する「多く寄せられるご質問」が更新されました。

「これでもか!」というくらい毎月情報が追加されますが、一般の事業者の方がきちんとフォローするのは無理なんじゃないかと感じます・・・

今回追加されたのはフリマアプリ等で事業用の仕入を行った場合に、支払った消費税を控除できるのかどうかという質問。

この内容を確認する前に「古物商特例」という取扱いを、復習しておきましょう。

例えば中古車販売業の会社が、会社員の方から中古車を仕入れたとします。

会社員であれば通常はインボイスを発行できませんので、この会社は仕入れた中古車について消費税を控除することができません。

「それでは困る!」ということで

- 古物営業の許可を得ている事業者

- 古物に該当するものを仕入れる

- 仕入れたものは自分で使うのではなく商品として販売

という条件を満たす場合には、インボイスがなくても帳簿に必要な事項を書いておけば、支払った消費税を控除できるという制度です。

なお会社員ではなく、インボイス登録済みの個人事業主の方から事業用の車を仕入れる場合などでは、インボイスが必要となりますのでご注意を。

古物商特例については以下の記事もご参照ください。

インボイス制度:古物商が中古品を仕入する場合の注意点

フリマアプリで仕入れた場合の取扱い

今回公表された情報では、フリーマーケットやインターネットオークション(以下、フリマアプリ等)で商品を仕入れた場合の取扱いについて書かれています。

その内容について主なポイントを確認しておきましょう。

フリマアプリ等で仕入れた場合の古物商特例について

古物商特例を適用するためには、帳簿に取引相手の氏名や住所を記載する必要があります。

フリマアプリ等では取引相手が匿名の場合もあり、住所・氏名が確認できない場合には古物商特例が適用できないのではないか、と言われていました。

この点について今回追加された情報では

対価の総額が1万円未満であれば、古物台帳に相手方の住所、氏名、職業

及び年齢の記載は不要であるため、匿名で取引が行われていたとしても古物商等特例の適用は可能ですが、1万円以上の場合、それらの記載が必要となるため、これらの点について、古物営業法に規定された方法により相手方の確認を行う必要があります。

とされていて(太字は筆者)

- 取引総額が1万円未満:取引相手が匿名でも古物商特例適用可

- 取引総額が1万円以上:取引相手が匿名の場合、取引相手の確認が必要

と書かれています。

1万円以上の場合、「法律上は確認が必要だから確認して!」という書き方してしていませんが、確認できない場合は恐らく古物商特例は適用できないものと思われます。

実態として、問い合せても教えてもらえないケースもありますので、古物商の方にとっては少し厳しいんじゃないかという気もしますが・・・。

なお1万円未満の場合であっても、書籍など古物営業法上、古物台帳に記帳義務が生じるものは取引相手の記載が必要となりますのでご注意ください。

フリマアプリ等で仕入れた場合の経過措置

古物商特例が使えないとなると、次に考えるのは80%や50%分の消費税を控除できる経過措置を使えないかどうかという点です。

この点についても

「経過措置の適用を受けることは、通常、想定されていません」

という書き方しかされていません。

経過措置の適用を受けるにあたっても、帳簿に取引先の名称や住所の記載が必要とされているため、古物商が1万円以上の取引について経過措置を適用するのは難しそうです。

その一方で、フリマアプリ等において

- 1万円以上の準古物の仕入

- 古物商以外の事業者による仕入

については、経過措置の適用はできるとされています。

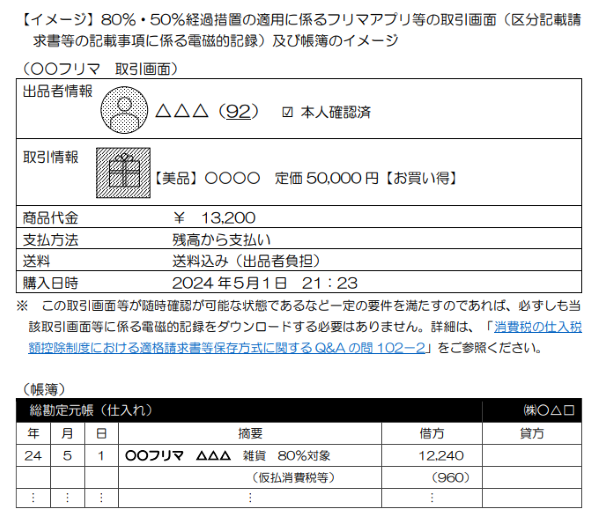

この場合に、保存すべき請求書や帳簿に記載すべき相手先の氏名・名称として

「フリマアプリ等の名称及び当該フリマアプリにおけるアカウント名」

で構わないとされています。

つまり、少なくとも先ほどの2つのケースについては、取引先の名称などを把握できなくても、経過措置が適用できるということです。

経過措置を適用する際の保存資料・帳簿への記載方法について、イメージ図が掲載されていますので、引用しておきます。

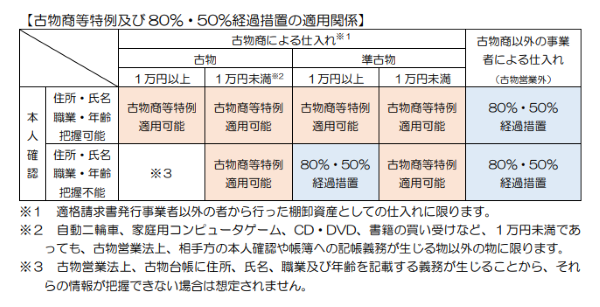

ここまでの内容をまとめた一覧表が掲載されていますので、これも引用しておきます(※3のところをハッキリ書いてくれないので、古物商の方に取ってはスッキリしないままではありますが)。

※「準古物」について

今回公開された情報において「古物営業と同等の取引方法により買い受ける古物に準ずるもの」が「準古物」とされています。

ただし税法や古物営業法において正式な定義を見つけられませんでしたので、「準古物」が具体的にどういったものを指すかは私の方ではわかりませんでした。

あとからルールが緩くなるケースが多い?

フリマアプリ等を利用して仕入を行った場合に、匿名の取引先では住所・氏名を記載できないため、経過措置も含めて適用する余地はないのではないかと考えられていました。

ところが今回の情報により、フリマアプリ等の名称やアカウント名で構わないケースもあることがわかりました。

実務に配慮してこうした情報を出しているのだと思われますが、あとからルールを緩めるような発信の仕方が最近多い気がします。

法律からすれば、アカウント名が氏名又は名称に該当するのか疑問もありますが・・・。

インボイスについてはこうしたケースが結構ありますので、あまり深刻に悩まない方がいいんじゃないかと最近感じています。

投稿者

- 加藤博己税理士事務所 所長

-

大学卒業後、大手上場企業に入社し約19年間経理業務および経営管理業務を幅広く担当。

31歳のとき英国子会社に出向。その後チェコ・日本国内での勤務を経て、38歳のときスロバキア子会社に取締役として出向。30代のうち7年間を欧州で勤務。

40歳のときに会社を退職。その後3年で税理士資格を取得。

中小企業の経営者と数多く接する中で、業務効率化の支援だけではなく、経営者を総合的にサポートするコンサルティング能力の必要性を痛感し、「コンサル型税理士」(経営支援責任者)のスキルを習得。

現在はこのスキルを活かして、売上アップ支援から個人的な悩みの相談まで、幅広く経営者のお困りごとの解決に尽力中。

さらに、商工会議所での講師やWeb媒体を中心とした執筆活動など、税理士業務以外でも幅広く活動を行っている。

最新の投稿

IT活用2026年3月22日「伝わらない」を解消する。オンライン会議の質を高める液晶タブレット活用術

IT活用2026年3月22日「伝わらない」を解消する。オンライン会議の質を高める液晶タブレット活用術- 仕事術・勉強法2026年3月19日たまにはデスク周りの環境を見直してみませんか?

- 仕事術・勉強法2026年3月15日「マンガでわかる」はずが文字だらけ? 形だけマネすることの落とし穴

- 経営管理2026年3月12日状況が急激に変化するときほど、外部のサポートを求めるべきではという話