福利厚生を目的に会社においてイベントチケットなどを購入するケースもあるでしょう。こうした場合の消費税(インボイス)の取扱いについて確認しておきましょう。

目次

「多く寄せられるご質問」が更新されました

「インボイス」と聞いても、目新しさを感じなくなった方も多いのではないでしょうか。

実際私もそうなのですが、未だに実務上の処理については問い合わせが税務署などにあるようで、インボイス特設サイトにおいては「多く寄せられるご質問」が毎月追加されています。

今回は5月30日に更新されたもののうち、問bを取り上げてみたいと思います。

質問のタイトルは

「物品切手等を割引・割増価格により購入した場合の仕入控除税額の算出」

ということで、一般の方にとっては何のことかよくわからないのではないでしょうか。

まず「物品切手等って何?」というところから始まると思いますが、平たく言えば金券とか、今回のタイトルにあるようなイベントチケットといった類いをイメージしてください。

今回追加された質問の前提条件としては

- 簡易インボイスとして必要な項目(取引年月日を除く)がイベントチケットにすべて書かれている

- イベントチケットはイベント参加時に回収されて手元に残らない

- チケットは自社で福利厚生目的等で使用する

となります。

この場合、簡易インボイスであるイベントチケットが手元に残りませんが、「回収特例」と言われる特例があるため、帳簿に必要事項を記載することで仕入税額控除を受けることができます。

実際には、チケットを購入した時点でレシート等が発行されて、それがインボイスになっていると思いますので、回収されて手元に残らないケースがどれだけあるかは疑問ですが・・・。

なお、どのタイミングで消費税を計上するかについては、本来はイベントに参加したタイミングとなります。

ただし、今回の前提条件に該当する場合は、継続適用することを条件に購入時に消費税を計上することも可能とされています(消費税基本通達11-3-7)。

券面額と異なる金額で購入した場合の仕入税額控除は?

さて、今回確認をしておきたいのは、消費税を「いくら」計上するかという点です。

この点については、インボイスQ&Aの問101に以前から説明はありましたが、文章だけ読んでも全然イメージが湧きません。

今回追加されたQ&Aでは、この点について具体的な数字を使って解説してくれています。

チケットを割引価格で購入した場合

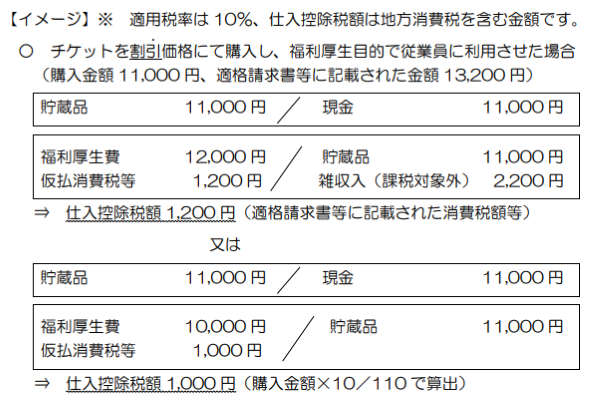

定価13,200円のイベントチケットを11,000円で購入したケースを考えてみましょう。

この場合、消費税として計上できるのは

- 13,200円×10/110=1,200円

- 11,000円×10/110=1,000円

のどちらでしょうか?

本来のルールとしてはチケットに書かれている13,200円に含まれる消費税である1,200円を消費税として計上すべきとされています。

そうなると、13,200円と11,000円の差額である2,200円はどのように処理すべきでしょうか?

差額については雑収入として計上して、消費税の対象外とすべき点が解説されています。

その一方で、割引価格で購入した場合には、実際の購入金額に含まれる1,000円を消費税として計上することも認められます。

これは消費税を計算する上では、本来引ける金額よりも少ない金額を使うことになりますので不利になります。

消費税を損しないためには、チケットに記載された金額を使った方がよいでしょう。

ここまでの内容を、仕訳を使って解説した図が質問内にありますので引用しておきます。

チケットを割増価格で購入した場合

入手困難な、いわゆるプレミアムチケットといわれるものを購入した場合も、処理は同じでよいのでしょうか。

この場合は、あくまでチケットに記載されている金額でしか消費税を計上することはできません。

仮に先ほどの定価13,200円のチケットを22,000円で購入したとしても、消費税として計上できるのは 2,000円 ではなく 1,200円 です。

仕訳で確認すると

■チケット購入時

貯蔵品 22,000円 / 現金 22,000円

■チケット使用時

福利厚生費 12,000円 / 貯蔵品 22,000円

福利厚生費(消費税対象外) 8,800円

仮払消費税等 1,200円

となります。

簡易インボイスであるチケットに書かれている消費税額を上限とする、ということになりますのでご注意ください。

従来と取扱いが変わっている点に注意

物品切手等の取扱いについて、もう一点補足しておきます。

インボイスQ&Aの問101には、実は次のように書かれています(太字は筆者)。

適格請求書等保存方式以前の取扱いにおいて、物品切手等による引換給付として課税仕入れを行った場合の課税仕入れに係る支払対価の額は、事業者がその物品切手等の取得に要した金額とされていました。

要するに、インボイス制度が始まる前は「実際に支払った金額」に基づいて消費税を計上することとされていました。

ところがインボイス制度開始後は、インボイスに基づいて消費税額を計算するのが基本的な考え方となったため、計上する消費税額については今回解説したような内容に変わったわけです。

社内で使うイベントチケットの処理が大量にあるとは思えませんが、念のためgご注意いただければと思います。

投稿者

- 加藤博己税理士事務所 所長

-

大学卒業後、大手上場企業に入社し約19年間経理業務および経営管理業務を幅広く担当。

31歳のとき英国子会社に出向。その後チェコ・日本国内での勤務を経て、38歳のときスロバキア子会社に取締役として出向。30代のうち7年間を欧州で勤務。

40歳のときに会社を退職。その後3年で税理士資格を取得。

中小企業の経営者と数多く接する中で、業務効率化の支援だけではなく、経営者を総合的にサポートするコンサルティング能力の必要性を痛感し、「コンサル型税理士」(経営支援責任者)のスキルを習得。

現在はこのスキルを活かして、売上アップ支援から個人的な悩みの相談まで、幅広く経営者のお困りごとの解決に尽力中。

さらに、商工会議所での講師やWeb媒体を中心とした執筆活動など、税理士業務以外でも幅広く活動を行っている。

最新の投稿

仕事術・勉強法2025年7月10日「対応の早さ」は作れるし、それだけで違いになる

仕事術・勉強法2025年7月10日「対応の早さ」は作れるし、それだけで違いになる- ブログ・HP2025年7月6日「仕事やめる時、自分のドメインどうしようか問題」について

- 税理士2025年7月3日法人の事業承継について、街の税理士目線で考えてみる

- 経営管理2025年6月29日月次決算の早期化が大事な理由とその対策