お子様のために「こども保険」や「学資保険」といった保険に加入して将来の学費に備えている方も多いと思います。今回はこうした保険から受けとる一時金について税金がどうなるのか確認しておきましょう。

満期保険金を受け取った場合の一般的な取扱い

個人の方が養老保険などを契約して、満期時に満期保険金を受け取るケースがあります。

ご自身で保険料を負担して、同じ方が満期保険金を受け取った場合は「一時所得」という区分になり、この区分に対応した方法で税金を計算します。

国税庁の一時所得を説明するページにも一時所得に該当するものの例として

(3)生命保険の一時金(業務に関して受けるものを除きます。)や損害保険の満期返戻金等

が挙げられています。

※ちなみに保険料を負担した方と満期保険金を受け取る方が異なる場合は、所得税ではなく贈与税がかかります。

一時所得の金額の計算方法は

総収入金額 - 収入を得るために支出した金額 - 特別控除額(最高50万円)

とされています。

満期保険金のケースではザックリといえば

- 総収入金額:満期保険金の金額(A)

- 収入を得るために支出した金額:支払った保険料の総額(B)

となります。

満期保険金を受け取った年に、生命保険会社などからこれらの金額が記載されたハガキが届きますので、そこで金額を確認できます。

さらに特別控除額として50万円を差引くことができますので、(A)-(B)が50万円以下の場合には税金はかかりません。

※ただし同じ年に一時所得に該当するものが他にもある場合は、それも含めて50万円以下である必要があります。

一時所得が発生した場合には、給料や事業所得など他の所得と合算した金額を元にその年の所得税を計算することになります。

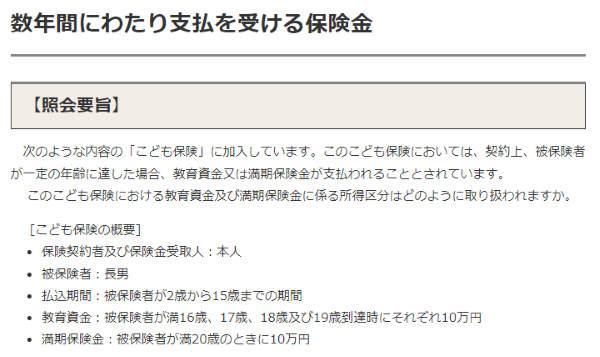

「こども保険」や「学資保険」は取扱いが異なる?

「こども保険」や「学資保険」といった保険については、お子様の高校や大学入学などのタイミングに合わせて一時金が支払われる商品が多くあります。

例えば、満16歳、17歳、18歳及び19歳到達時に10万円、20歳になったときに満期保険金10万円が支払われる商品といった具合です。

先ほどの

「満期保険金は一時所得になる」

という知識を持っている方だと

「この場合も、その年に受け取った(C)-(D)が50万円以下だったら税金はかからないよね」

と考えてしまうかもしれません。

※(C):その年に受け取る一時金、(D):(C)に対応する支払った保険料総額 とします。

ところが、こうした商品については国税庁のホームページに次の質疑応答事例が掲載されています。

この質問に対する回答は次のようになっています(太字は筆者)。

あらかじめ定められた期間に、連年、教育資金又は満期保険金という形で定額の給付金の支払が行われていることからすれば、これらの教育資金及び満期保険金については、臨時・偶発的に生ずる所得というよりも継続的に生ずる所得として、いずれも雑所得に該当します。

一定期間の間に数年間一時金を受け取る約束になっている場合は、そもそも「一時所得」に該当せず「雑所得」になるという考え方です。

一時所得に該当するものは

「継続的行為から生じた所得以外の所得」

とされていますが、今回の事例では複数年にわたり毎年一時金を受け取るため「継続的」と判断されるようです。

では「一時所得」ではなく「雑所得」に該当すると税金の計算はどのように変わるのでしょうか?

細かい相違点はありますが、最も大きな違いは雑所得の場合は一時所得のような50万円の特別控除額がない点です。

つまり先ほどの(C)-(D)がプラスの場合、税金がかかる可能性があるということです。

「こども保険」「学資保険」といった名称の商品については様々なタイプがありますので、すべてがこの質疑応答事例に該当するとは断言できませんが、安易に「一時所得」と判断するのはリスクがあるとご理解ください。

確定申告が必要となる可能性も

では国税庁の質疑応答事例に該当する保険に加入していて、(C)-(D)がプラスとなった場合、すべての人が確定申告をしなければならないのでしょうか?

確定申告が必要な方は

で説明されていますが、一例としてひとつの会社からのみ給料をもらっている方の場合

(2) 給与を1か所から受けていて、かつ、その給与の全部が源泉徴収の対象となる場合において、各種の所得金額(給与所得、退職所得を除く。)の合計額が20万円を超える

方が対象とされています。

逆に言えば、給料と保険の一時金以外に所得がなく、保険金について(C)-(D)が20万円以下であれば確定申告は必要ありません。

こども保険などの一時金については、恐らくこの確定申告不要のケースに該当するケースが多いと思われますが、一時金の金額が大きい方については確定申告が必要でないか確認されることをお勧めします。

また誤解が多い点ではありますが、確定申告が不要な方であっても、例えば医療費控除を受けるために所得税の確定申告をする場合には、保険の一時金も必ず含めなければなりませんのでご注意を。

投稿者

- 加藤博己税理士事務所 所長

-

大学卒業後、大手上場企業に入社し約19年間経理業務および経営管理業務を幅広く担当。

31歳のとき英国子会社に出向。その後チェコ・日本国内での勤務を経て、38歳のときスロバキア子会社に取締役として出向。30代のうち7年間を欧州で勤務。

40歳のときに会社を退職。その後3年で税理士資格を取得。

中小企業の経営者と数多く接する中で、業務効率化の支援だけではなく、経営者を総合的にサポートするコンサルティング能力の必要性を痛感し、「コンサル型税理士」(経営支援責任者)のスキルを習得。

現在はこのスキルを活かして、売上アップ支援から個人的な悩みの相談まで、幅広く経営者のお困りごとの解決に尽力中。

さらに、商工会議所での講師やWeb媒体を中心とした執筆活動など、税理士業務以外でも幅広く活動を行っている。

最新の投稿

ブログ・HP2025年7月6日「仕事やめる時、自分のドメインどうしようか問題」について

ブログ・HP2025年7月6日「仕事やめる時、自分のドメインどうしようか問題」について- 税理士2025年7月3日法人の事業承継について、街の税理士目線で考えてみる

- 経営管理2025年6月29日月次決算の早期化が大事な理由とその対策

- AI2025年6月26日生成AIの進化と「税理士の仕事なくなる」論について