令和5年度の税制改正大綱で示された電子取引の保存要件の変更を受けて、電子取引の保存をどうすべきか。この点について少し整理してみたいと思います。

目次

税制改正大綱での方向性=データの保存は必須

令和5年度税制改正対応における電子帳簿保存法関連の内容については、以前記事にまとめました。

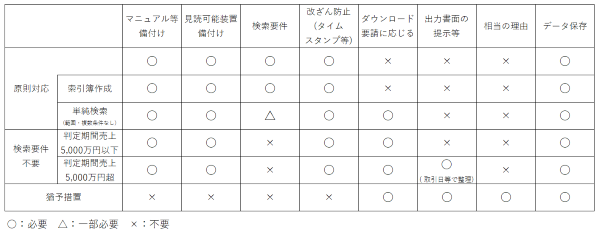

大綱に書いてある内容をもとに電子取引データの保存要件をまとめると、次の表のようになると理解しています。

あくまで大綱をベースにまとめたものですので、最終的には変更が出てくる可能性はありますが、2024(令和6)年以降大きく変わるのは

どのケースにおいても「データの保存」は必要

という点です。

現在は宥恕措置として実質的に紙保存「のみ」でよいとされていますが、検索要件や改ざん防止(タイムスタンプなど)といった本来の電子帳簿保存法に基づいた保存をしない場合には、判定期間の売上が5000万円以下の事業者を除いて

紙+データ

の保存が必要となります。

(税務調査などの場面で、出力した紙をチェックした後に改めて「データを見せて」なんて言われることがあるのかという疑問はありますが・・・)

では具体的にどのように、かつどの程度対応したらよいのか。

法律が成立する前ではありますが、今回は大綱を元に具体的にどのような対応が必要となるかアタマの体操をしておきたいと思います。

電子取引データの保存に必要な要件をケース別に整理

【1】最初に猶予措置が適用できるか考える

先ほどの図でまず最初に検討すべきは一番下の「猶予措置」が適用できるかどうかです。

その理由は満たすべき要件が最も少ないからです。

この場合

- 本来の法律通りに保存できないことについて「相当の理由」があると認めてもらう

- データを保存しておく

- データを印刷したものも保存しておく

- ダウンロードの要請に応じる

という4点を満たす必要があります。

現時点で悩ましいのはどのような状況であれば「相当の理由」として認めてもらえるかが不明という点です。

とはいえ、現在の宥恕措置の場合「やむを得ない事情」があると認めてもらうには

「2024年1月からきちんと対応できるよう準備してます」

という意思表示が(一応)必要とされています。

これが猶予措置では期限のない恒久的な措置になるという話もありますので「○年からきちんと対応します」という意思表示は必要なくなるんじゃないかと。

そうなると

「ウチみたいな中小企業じゃシステム投資もできないし、人材もいないから対応はムリ!」

という理由で認めてもらえる可能性もあるのではと思ってます。

「相当の理由」があると認められる状況であれば、あとは

- 保存フォルダを決めて受け取ったデータはとりあえずそこにすべて保存する

- 保存したデータはすべて印刷しておく

という対応で電子取引データの保存については問題なしということになります。

【2】判定期間の売上が5,000万円以下か確認する

「相当の理由」が認められない場合には、次に判定期間の売上を確認します。

判定期間とは消費税の納税義務判定とほぼ同じとされていますので、基本的には個人事業者であれば2年前、法人であれば2期前の売上となります。

売上が5,000万円以下ということであれば、先ほどの表の「検索要件不要(判定期間売上5,000万円以下)」欄の対応を検討します。

具体的には

- マニュアル等備付け

- パソコン・モニター・プリンターなどの備付け

- 改ざん防止の対応

- データを保存しておく

- ダウンロードの要請に応じる

の5点の対応が必要です。

検索要件は不要とされていますが、悩ましいのは「3. 改ざん防止の対応」をどうするかです。

電子取引の保存に対応したソフトやサービスに保存すれば悩むことはありませんが、「そんなものに投資したくない、使いたくない」ということであれば、「訂正及び削除の防止に関する事務処理規程」を備付けて運用することになります。

この事務処理規程のサンプルは国税庁のホームページに掲載されていますので、これを元に作成しましょう。

この点がクリアできれば、あとは【1】とほぼ同じ対応でクリアできることになります。

【3】【1】【2】に該当しないけれど原則対応はしたくない場合

判定期間の売上が5,000万円以下といっても、例えば毎年売上が増減して5,000万円前後を行ったり来たりしているとか、順調に売上が増加していて5,000万円を簡単に突破しそうという事業者の場合、【2】では対応しきれません。

「そうはいっても本来の対応なんて大変そうだからやりたくない」という事業者の方は、表の「検索要件不要(判定期間売上5,000万円超)」欄の対応を検討します。

具体的には

- マニュアル等備付け

- パソコン・モニター・プリンターなどの備付け

- 改ざん防止の対応

- データを保存しておく

- ダウンロードの要請に応じる

- データを印刷したものも保存しておく(取引日等で整理が必要)

となり、【2】の1~5の要件に加えて6が追加されます。

『「データを印刷したものを保存」って【1】でもあったよね』と思われたかもしれませんが、実は少し内容が違います。

【1】では印刷したものがきちんと読めるような状態であれば問題ないのですが、【3】ではこれに加えて

取引年月日その他の日付及び取引先ごとに整理されたものに限る

とされています。

これがどこまでのレベルの整理を求めているのかまだ詳細は不明ですが、例えば総勘定元帳や会計ソフト内のデータで指定された取引について、すぐに提示できるような状態で保存していれば問題ないのではないかと考えています。

これって今までの税務調査でも同じような対応をされている事業者は多いでしょうから、従来の税務調査で問題なく請求書等を提示できる状態で保存しているのであれば大丈夫ではないかと。

「法律」のためではなく「効率化」のためにデータで保存する

今回は「原則対応をしたくない場合」にどうすべきかという観点でまとめましたが

「せっかくデータだけの保存が認められるのに紙でも印刷するなんてバカバカしい」

と思えるのであれば、表の「原則対応」を検討すべきです。

その場合、検索要件にどのように対応すべきかがポイントとなりますが電子取引に対応したサービス等を活用すれば十分対応は可能です。

なお、どの対応をとるにせよデータの保存は必要となりますので、受け取ったデータの保存を仕事の流れの中にどのように組み込むかがポイントとなります。

今回の改正により電子取引の保存要件についてはかなり緩和されました。

「法律で決まっているから対応しないといけない」ではなく、法律対応をあまり気にせずに本気で経理の効率化を目指せる環境が整ったともいえます。

来年に向けて電子帳簿保存法の対応を検討する中で

「どうせデータ保存が必要なら、これを機に紙からデータに切替えよう」

という決断をして経理のやり方を大きく変えることを検討してみてはいかがでしょうか。

投稿者

- 加藤博己税理士事務所 所長

-

大学卒業後、大手上場企業に入社し約19年間経理業務および経営管理業務を幅広く担当。

31歳のとき英国子会社に出向。その後チェコ・日本国内での勤務を経て、38歳のときスロバキア子会社に取締役として出向。30代のうち7年間を欧州で勤務。

40歳のときに会社を退職。その後3年で税理士資格を取得。

中小企業の経営者と数多く接する中で、業務効率化の支援だけではなく、経営者を総合的にサポートするコンサルティング能力の必要性を痛感し、「コンサル型税理士」(経営支援責任者)のスキルを習得。

現在はこのスキルを活かして、売上アップ支援から個人的な悩みの相談まで、幅広く経営者のお困りごとの解決に尽力中。

さらに、商工会議所での講師やWeb媒体を中心とした執筆活動など、税理士業務以外でも幅広く活動を行っている。

最新の投稿

経理2024年7月25日何ごとも最初が肝心、経理も例外ではありません

経理2024年7月25日何ごとも最初が肝心、経理も例外ではありません- Excel2024年7月21日Excelで行削除すると残高計算がおかしくなる問題に対処するには

- 経営管理2024年7月18日効果を測定をするために、どうやってデータを集めるかしっかりと考える

- 英語2024年7月14日『英語で法人税の「別表」ってどういうの?』と悩む前に考えるべきこと