電子帳簿保存法のスキャナ保存をする際の要件である「解像度・階調情報の保存」。解像度情報を持たないPDFファイルを保存する際に、気をつけるべき点について整理してみます。

目次

PDFファイルには解像度の情報がない?

現状、自分の経理処理をするための会計ソフトとして、マネーフォワード確定申告を使っています。

電子取引については、証憑添付機能を使って仕訳処理時に仕訳と紐つけて保存するという運用です。

証憑添付機能の使い方 | マネーフォワード クラウド会計サポート

先日から自分の経理についてスキャナ保存を検討する中で、この機能を使って仕訳処理時に保存するのが一番負担が少ないだろうということで、テストをしていました。

スキャナ保存については、その要件のひとつとして

「解像度及び階調情報の保存」

があります。

卓上スキャナでレシートをPDFファイルにした上で、仕訳にこのファイルを添付したのですが、「解像度」や「階調情報」といった情報がどこにも見当たりません。

サポートに問い合せてみたところ、添付したファイルはマネーフォワードクラウドBox側で保存され、「解像度」ではなく「画素数」情報が保存されるとのこと。

ただし、PDFファイルについては解像度に関する情報をファイルがもっていないため、クラウドBoxで取得・確認ができないとの回答でした(マネーフォワード クラウドBox 使い方ガイドを参照)。

「マネーフォワード クラウドBox 使い方ガイド」より引用

私が知らなかっただけかもしれませんが、PDFファイルに解像度の情報がないと知ってビックリ(知ってる人からすれば「画像じゃないから当たり前」という話かもしれません)。

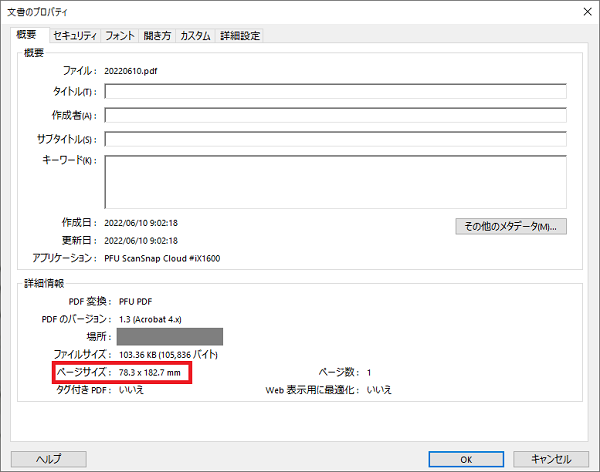

今回サンプルとしてスキャンしたレシートのPDFファイルでプロパティを確認してみたところ、紙のサイズについての情報はありましたが、確かに解像度情報はありません。

そうなると

「スキャナ保存する際にPDFファイルを使うと、スキャナ保存の要件を満たさないのか?」

という疑問が湧いてきます。

今回はこの点について、特に「解像度」に焦点を絞って確認をしておきたいと思います。

解像度?画素数?スキャナ保存で保存すべき情報とは

画素数についての法律をまず確認

まず法律にはどう書いてあるのか確認してみましょう。

なお法律名が

「電子計算機を使用して作成する国税関係帳簿書類の保存方法等の特例に関する法律施行規則」

と異常に長いので、以下「電規」と省略します。

解像度の保存については以下のように決められています(太線は筆者、以下同じ)。

ハ 当該国税関係書類をスキャナで読み取った際の次に掲げる情報(当該国税関係書類の作成又は受領をする者が当該国税関係書類をスキャナで読み取る場合において、当該国税関係書類の大きさが日本産業規格A列四番以下であるときは、(1)に掲げる情報に限る。)を保存すること。

(1) 解像度及び階調に関する情報

(2) 当該国税関係書類の大きさに関する情報(電規2⑥二ハ)

要するにA4サイズ以下の書類の場合は、「解像度」情報を保存しておかないといけない、という意味です(A4サイズを超えると、書類の大きさ情報も必要となります)。

では、どの程度の「解像度」が必要かといいますと

イ スキャナ(次に掲げる要件を満たすものに限る。)を使用する電子計算機処理システムであること。

(1) 解像度が、日本産業規格(産業標準化法(昭和二十四年法律第百八十五号)第二十条第一項(日本産業規格)に規定する日本産業規格をいう。以下同じ。)Z六〇一六附属書AのA・一・二に規定する一般文書のスキャニング時の解像度である二十五・四ミリメートル当たり二百ドット以上で読み取るものであること。

(2) 赤色、緑色及び青色の階調がそれぞれ二百五十六階調以上で読み取るものであること。(電規2⑥二イ)

とされていて、要するにJIS規格に基づいて25.4mmあたり200ドット以上である必要があるとされています。

この25.4mmというのは1インチに該当しますので、専門用語でいえば200dpi(ドット・パー・インチ、一インチ内のドット数を示す単位)以上が必要という意味です。

この解像度情報の保存については、法律の他にもう一つ通達があります。

(日本産業規格A列4番以下の大きさの書類の解像度の意義)

4-28 規則第3条第5項第2号ハ括弧書に規定する「当該国税関係書類の作成又は受領する者が当該国税関係書類をスキャナで読み取る場合において、当該国税関係書類の大きさが日本産業規格A列4番以下であるとき」における、規則第3条第5項第2号ハ(1)に規定する「解像度に関する情報」の保存については、当該国税関係書類の電磁的記録に係る画素数を保存すれば足りることに留意する。(平成28年課総10-15により追加、令和元年課総10-5により改正)

つまり、書類のサイズがA4以下の場合は、「解像度」ではなくて「画素数」の保存でもいいよ、とされているわけです。

解像度と画素数の違い

ここで少し用語の確認をしておきましょう(この点詳しくないので、以下の説明は正確でない部分があるかもしれませんが、ご容赦ください)。

通常デジタル画像は点の集まりとして作られていますので

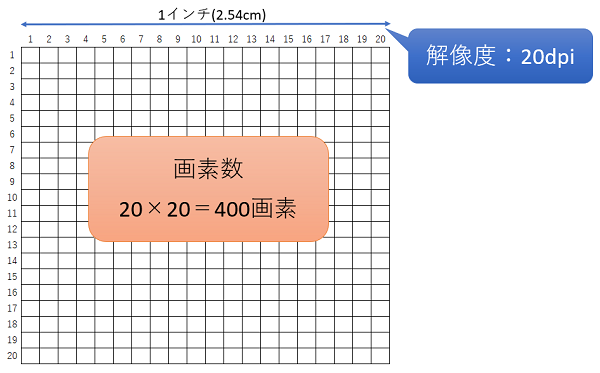

- 解像度:1インチあたりの点の数

- 画素数:その画像の中に点が全部でいくつあるか示したもの

となります。

イメージとしてはこんな感じになります。□のひとつひとつが、画像を表示する際の点と考えてください。

1インチの中に点に該当する□が20個あるので、この場合解像度は20dpiということになります。スキャナ保存する際には、これが200dpi(20ではありません)が必要となります。

画素数というのは、この大きな四角枠のなかに、□が全部でいくつあるかということになりますので、20×20=400画素となります。

画素数の保存で問題ない理由

では、なぜ「解像度」ではなくて「画素数」でも構わないのか。

この点については、電子帳簿保存法一問一答【スキャナ保存関係】の問26が参考になります。

この問自体は、スマホで撮影した画像だと解像度情報がないケースがあるらしく、その際に200dpi以上かどうかをどうやって判定するかについて書かれたものです。

具体的には、読み取った「書類の大きさ」と「画素数」を元に判断するとされています。

PDFファイルを想定した問ではないようですが、考え方として参考とできるはず。

今回サンプルとして利用した紙のレシートのサイズは縦182mm×横78mmです。

1インチ=25.4mmで、法律上は最低200dpiが必要とされていますので、保存する際に必要となる画素数は、縦に必要な1インチあたりの点(ドット)の数と横に必要な1インチあたりの点の数を掛け合わせることにより

(182mm÷25.4mm×200dpi) × (78mm÷25.4mm×200dpi) ≒ 88万画素

と計算できます。

つまり今回のレシートで言えば、画素数として88万画素以上の数字が登録されていれば、スキャナ保存の要件を満たしているといえるはずです。

上記の計算方法に基づき、法律上の解像度要件を満たしているか確認できることから、画素数の保存で問題ないとされていると考えられます。

マネーフォワード確定申告でのスキャナ保存は画像の方が無難

ところが、マネーフォワードクラウドBoxに保存したPDFファイルについては、この「画素数」の情報も登録されていません。

そうなると、スキャナ保存の要件を満たしているとは言い切れない状況になってしまいます。

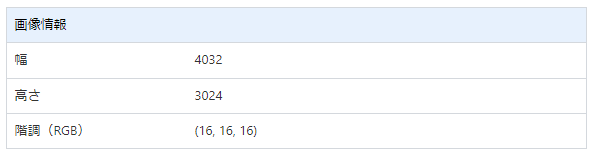

とりあえず回避する方法としては、マネーフォワード確定申告のアプリを使い、仕訳情報にレシート画像を添付する方法が考えられます。

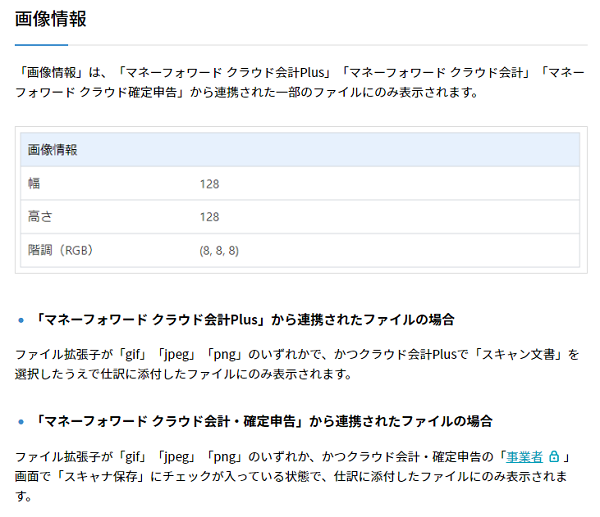

この方法で画像(jpegファイル)としてスキャナ保存を行った場合には、マネーフォワードクラウドBoxには次のように「画素数」(「幅」と「高さ」が画素数です。「解像度」ではありません)と「階調」に関する情報が保存されます。

現時点でマネーフォワード確定申告とマネーフォワードクラウドBoxを利用してスキャナ保存したいのであれば、PDFファイルを使わずに画像を使って保存した方が法律上は安全といえそうです。

ちなみにJIIMA認証を受けたスキャナ保存ソフトを確認すると

- マネーフォワード経費

- マネーフォワード クラウド債務支払

はありますが、マネーフォワード確定申告やクラウドBoxはありません。

JIIMA認証のリストに載っていなくても、要件を満たしていればスキャナ保存を行うことにまったく問題はないのですが、今回のようなケースもありますので、認証外のソフトを使う場合は、要件を満たしているか注意して確認する必要がありそうです。

とはいえ、実務として運用することを考えると

「スキャナ保存する際に、PDFか画像かファイルの種類に気をつけて保存しないといけない」

となると、安心して使えないのも事実。

そこで次回は、JIIMA認証取得済みのサービスで、この点を解決できないか確認してみたいと思います。

投稿者

- 加藤博己税理士事務所 所長

-

大学卒業後、大手上場企業に入社し約19年間経理業務および経営管理業務を幅広く担当。

31歳のとき英国子会社に出向。その後チェコ・日本国内での勤務を経て、38歳のときスロバキア子会社に取締役として出向。30代のうち7年間を欧州で勤務。

40歳のときに会社を退職。その後3年で税理士資格を取得。

中小企業の経営者と数多く接する中で、業務効率化の支援だけではなく、経営者を総合的にサポートするコンサルティング能力の必要性を痛感し、「コンサル型税理士」(経営支援責任者)のスキルを習得。

現在はこのスキルを活かして、売上アップ支援から個人的な悩みの相談まで、幅広く経営者のお困りごとの解決に尽力中。

さらに、商工会議所での講師やWeb媒体を中心とした執筆活動など、税理士業務以外でも幅広く活動を行っている。

最新の投稿

税理士2025年7月3日法人の事業承継について、街の税理士目線で考えてみる

税理士2025年7月3日法人の事業承継について、街の税理士目線で考えてみる- 経営管理2025年6月29日月次決算の早期化が大事な理由とその対策

- AI2025年6月26日生成AIの進化と「税理士の仕事なくなる」論について

- 仕事術・勉強法2025年6月22日自分がイメージしているとおりに行動してもらうのは難しい