個人事業主の方が引越しなどした場合、従来は税務署に届出が必要でしたが今年から不要となります。この点について確認しておきましょう。

引越ししたら税務署への届出が必要でした

個人事業主の方が自宅で事業を行っている場合などで、引越しをした際には従来は税務署に届出が必要でした。

また自宅以外で事業を行っていて、そこを「納税地」とする場合にも届出が必要とされていました。

2023年1月(つまり今日から)からこうした届出が不要になるという案内が国税庁から公表されています。

この文書の中で変更の理由としては

異動後及び変更後の納税地については、国税当局において、提出された確定申告書等に記載された内容等から把握可能であることを踏まえ

とされていて

「だったらもっと早く変更してよ」

と思わないでもないのですが。

実際のところ税理士に依頼されていない方で該当した場合に、本当にこの届出が出されていたのかという疑問もないではありません。

とはいえ取扱いが変わったことに変わりはありませんので、変更内容を確認しておきましょう。

引越しなどしたときは具体的にどうすればいい?

改めて従来の取扱いを確認しておくと

- 自宅事務所などを引越した場合:「所得税・消費税の納税地の異動に関する届出書」を税務署に提出

- 自宅以外を「納税地」とする場合又は変更した納税地を元に戻す場合:「所得税・消費税の納税地の変更に関する届出書」を税務署に提出

となっていました。

2023年1月1日以後にこうした異動や変更があった場合については、こうした届出を提出する必要はなくなり

異動後・変更後の住所を所得税や消費税の確定申告書に書く

ということになります。

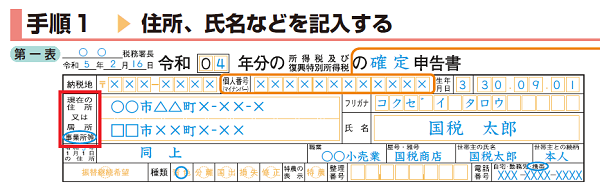

自宅以外を納税地とする場合には、所得税であれば確定申告書第一表の「居所」又は「事業所等」に○をつけて提出します。

「令和4年分所得税及び復興特別所得税の確定申告の手引き」より抜粋・加工

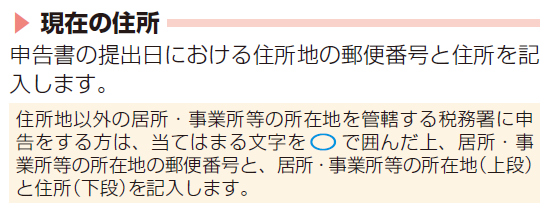

「令和4年分所得税及び復興特別所得税の確定申告の手引き」より抜粋

自宅以外を納税地とするための届出を既にしている方が、確定申告書に自宅住所を書いて提出すると

「納税地を自宅に戻す」

という意思表示をしたものとされます。

なお中には

「住所変更したんだけど、税務署から送られてくる郵便物は早めに新しい住所に変更して欲しい」

というケースもあるでしょう。

こうした場合には今後は

を税務署に提出して下さいということです。

※申出書のフォーマットは2023年1月4日掲載予定とのことで、現時点ではまだ掲載されていません。

「確定申告書で住所などの変更を確認するから、そこに書いてね」ということで手続き自体はシンプルになりましたが、所得税の確定申告書を作る場合に前年のデータを利用して作る方も多いのではないでしょうか。

「引っ越ししたけど前年のデータを使って作ったので申告書上の住所を変更するのを忘れた」とならないよう注意は必要でしょう。

税金に関する手続きは少しずつ簡素化されている?

「確定申告書で住所変更確認できるから届出は今後不要」と聞くと、なぜそんな当たり前のことが今までされていなかったのかと思う方もいるかもしれません。

実は以前はこの届出書って引越しする前の税務署と引越しした後の税務署両方に提出が必要でした。

「そんなの税務署間で連絡してくれればいいのに!」と思いますがそうはなっていなかったんです。

それが引越し前の税務署にだけ提出すればよいとなり、そして今回届出自体が不要ということになりました。

ペースが早いとはいえませんが、税金に関する届出などの手続きは少しずつ簡素化されていると感じています(ただし消費税についてはインボイスの影響もあり複雑化の一途を辿っている気がします)。

行政の手続きが簡素化されれば多くの人の工数が減ることになりますので、今後もこうした改正はぜひ進めてほしいものです。

投稿者

- 加藤博己税理士事務所 所長

-

大学卒業後、大手上場企業に入社し約19年間経理業務および経営管理業務を幅広く担当。

31歳のとき英国子会社に出向。その後チェコ・日本国内での勤務を経て、38歳のときスロバキア子会社に取締役として出向。30代のうち7年間を欧州で勤務。

40歳のときに会社を退職。その後3年で税理士資格を取得。

中小企業の経営者と数多く接する中で、業務効率化の支援だけではなく、経営者を総合的にサポートするコンサルティング能力の必要性を痛感し、「コンサル型税理士」(経営支援責任者)のスキルを習得。

現在はこのスキルを活かして、売上アップ支援から個人的な悩みの相談まで、幅広く経営者のお困りごとの解決に尽力中。

さらに、商工会議所での講師やWeb媒体を中心とした執筆活動など、税理士業務以外でも幅広く活動を行っている。

最新の投稿

経営管理2025年7月13日健康も経営も「予防」が大事。その起点は実態把握から。

経営管理2025年7月13日健康も経営も「予防」が大事。その起点は実態把握から。- 仕事術・勉強法2025年7月10日「対応の早さ」は作れるし、それだけで違いになる

- ブログ・HP2025年7月6日「仕事やめる時、自分のドメインどうしようか問題」について

- 税理士2025年7月3日法人の事業承継について、街の税理士目線で考えてみる