口座振替で支払っている家賃などについて、何を保存すればインボイスとして認められるのか。今回はこの点を確認しておきましょう。

請求書等なしで口座振替で支払う場合の取扱い

2023年10月のインボイス制度開始まで2年を切りましたが、インボイスについては取引ごとに何がインボイスに該当するのかといった確認が必要となります。

今回取り上げるのは「口座振替」で支払う場合の取扱い。

事務所家賃などを口座振替で支払っている場合、賃貸借契約書の締結後は請求書等の発行はなく、毎月決まった日に銀行口座から引き落とされるケースも多いのではないでしょうか。

こうした場合、会社として請求書等を保存していませんが、消費税として問題がないのかどうか。

請求書や領収書を受取らずに口座振替で支払うケースについて、まずは現状(インボイス制度導入前)の取扱いを確認してみましょう。

現在の取扱いについては、

国税庁ホームページ:家賃を口座振替により支払う場合の仕入税額控除の適用要件

にて「やむを得ない理由」があるものとして

仕入税額控除の要件を満たす方法として、帳簿に法定事項に加えて口座振替である旨及び賃貸人の住所又は所在地を記載する

ことで消費税法上は問題ないとされています。

つまり帳簿に必要事項を記載しておけば、家賃の支払などのケースであれば請求書や領収書はなくても問題ないとされています。

ちなみに同じ家賃でも「居住用」の家賃については、そもそも消費税がかからないためインボイスの保存といった問題は生じません。念のため。

口座振替の場合にインボイスとして保存しておくべき書類は?

では、インボイスが導入されたあとも同じ取扱いでよいのかどうか?

この点については

国税庁ホームページ:消費税の仕入税額控除制度における適格請求書等保存方式に関するQ&A

の問76に取扱いが明記されています。

インボイスの導入に伴い法律の内容が変わるため

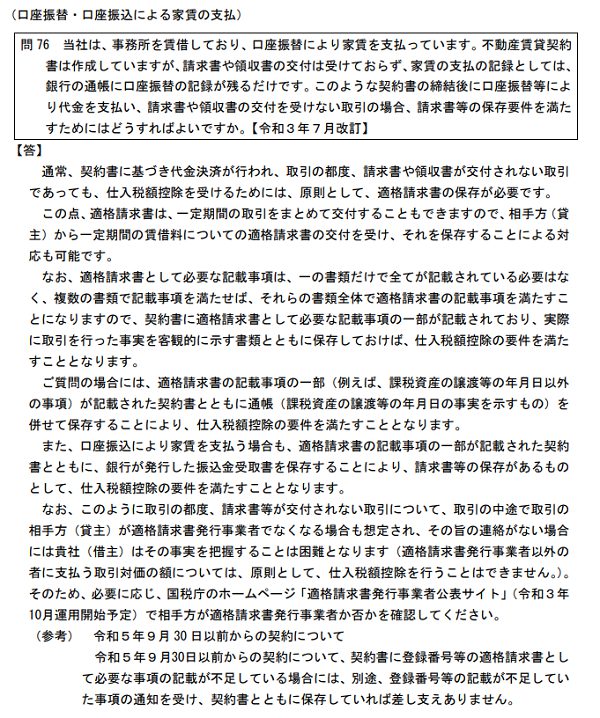

通常、契約書に基づき代金決済が行われ、取引の都度、請求書や領収書が交付されない取引であっても、仕入税額控除を受けるためには、原則として、適格請求書の保存が必要です。

とのことで従来の方法ではダメと。インボイスの保存が必要だとされています。

先ほどの問76には

相手方(貸主)から一定期間の賃借料についての適格請求書の交付を受け、それを保存することによる対応も可能

と書いてありますが、大家さんが(例えば)1年分の家賃の請求書をまとめて出してくれるといった対応をしてくれる保証はありません。

では、請求書等をもらえない場合には、何をインボイスとして保存しておくべきか?

まずインボイスについてのおさらいですが、インボイスには次の6項目の記載が必要です。

- インボイスを発行する会社名と登録番号

- 売上年月日

- 売上の内容(軽減税率対象の場合は、対象とわかるように※印などをつける)

- 税率ごとの売上金額合計(税抜・税込どちらでもOK)と適用税率

- 税率ごとに区分した消費税額等

- 売上相手先の氏名又は名称

でもインボイスについては、この6項目すべてを「ひとつの書類」に書いてある必要はありません。

そのため賃貸借契約書に2以外の項目を記載しておき、2については引落しされたことを確認できる通帳を保存することでインボイスの保存として認められます。

具体的には、賃貸借契約書に

- 貸主の名前と登録番号(1)

- 賃貸物件の詳細と賃貸である旨の記載(3)

- 月額賃貸料と含まれる消費税額・税率(4・5)

- 借主の名前(6)

を記載します。

登録番号以外は、通常の賃貸借契約書であれば、ほぼすべて従来から書いてあるのではないでしょうか。

なお登録番号など記載がない項目を追加するために、わざわざ契約書を作り直す必要はありません。

先ほどの問76に

別途、登録番号等の記載が不足していた事項の通知を受け、契約書とともに保存していれば差し支えありません。

とあるとおり、不足している項目をまとめた書類を賃貸人から受取り、それを保存しておくことで十分とされています。

結論としては、今回のようなケースでは

- 賃貸借契約書

- 賃貸借契約書に不足している項目の通知書

- 通帳

の3点を保存することでインボイスを保存していると認められることになります。

ちなみにこの「口座振替」、私も報酬の請求に利用していますが、引落し額を通知するハガキを毎月発行・送付しています。

口座振替サービスの提供会社からは、このハガキについて「インボイス制度に対応する予定」との連絡を受けていますので、通知ハガキに先ほどの6項目が表示されることになるのでしょう。

インボイスとして必要な項目がすべて書いてある書類があれば、それだけ保存しておけば問題ありませんので、今回のような複数書類の保存といった手間は不要になります。

「税理士のくせに、インボイス対応するのに手間かかることさせやがって」とか思われないよう、ハガキの保存だけで済むよう対応するつもりです・・・。

口座振込の場合どうなるか?

ここまで「口座振替」のケースについて整理してみましたが、「口座振替」ではなく契約書に基づき銀行振込をしている場合はどうなるのでしょうか?

先ほどの問76には

口座振込により家賃を支払う場合も、適格請求書の記載事項の一部が記載された契約書とともに、銀行が発行した振込金受取書を保存することにより、請求書等の保存があるものとして、仕入税額控除の要件を満たすこととなります。

とされています(太字は筆者)。

「振込金受取書って何?」と最初思いましたが、どうやら窓口で振込んだ場合に受取る振込控えやATMで振込した場合に発行される「ご利用明細書」等の名称の紙片を指しているようです。

口座振替の場合は通帳を保存すればいいのに、振込だと通帳ではなく「振込金受取書」とされている理由が不明ですが、このように書かれている以上窓口やATMで振込んだ際の控えは保存しておいた方が無難です。

ではネットバンキングで振込んだら何を保存しておくべきでしょうか?

振込後に表示される受付番号等を表示した画面のスクリーンショットを保存しておくべきか?

「銀行が振込を確かに受け付けた」という証拠ではありますが、今回の保存の目的は

「取引がいつ行われたか証明すること」

です。

そういう観点では、そうした情報が表示されているのであれば保存しておいた方がよいのでしょうが、私が使っているネットバンキングでは受付番号しか表示されなかったような・・・。

取引日と振込先が通帳(もしくはネットバンキングの入出金明細)で確認できれば問題ないと思ってますが、Q&Aの内容がアナログ取引中心に書かれているため、デジタル寄りの取引については判断に迷うことが多いです。

「悩んだらとりあえず保存しておく」というスタンスが無難とは思いますが、今回の記事も参考にご判断いただければと。

インボイス制度については、今回のように個別の取引について何をインボイスとして保存すべきかといった検討が必要となります。

確認していくうちに、想定外の「これどうしたらいいんだ?」という取引が見つかる可能性もあります。

「まだ2年くらいあるから大丈夫」と思わずに、是非早めに検討を始めることをオススメします。

投稿者

- 加藤博己税理士事務所 所長

-

大学卒業後、大手上場企業に入社し約19年間経理業務および経営管理業務を幅広く担当。

31歳のとき英国子会社に出向。その後チェコ・日本国内での勤務を経て、38歳のときスロバキア子会社に取締役として出向。30代のうち7年間を欧州で勤務。

40歳のときに会社を退職。その後3年で税理士資格を取得。

中小企業の経営者と数多く接する中で、業務効率化の支援だけではなく、経営者を総合的にサポートするコンサルティング能力の必要性を痛感し、「コンサル型税理士」(経営支援責任者)のスキルを習得。

現在はこのスキルを活かして、売上アップ支援から個人的な悩みの相談まで、幅広く経営者のお困りごとの解決に尽力中。

さらに、商工会議所での講師やWeb媒体を中心とした執筆活動など、税理士業務以外でも幅広く活動を行っている。

最新の投稿

仕事術・勉強法2026年3月1日自分の時間、本当に使うべきことにきちんと使えていますか?

仕事術・勉強法2026年3月1日自分の時間、本当に使うべきことにきちんと使えていますか?- 確定申告2026年2月26日「確定申告って自分でできる?」に対する私なりの考え方

- 経理2026年2月22日経理のルールは経理だけが知っていればいいわけではない、というお話

- 経理2026年2月19日経理が苦手な人ほど「ルール」が必要。迷いをゼロにする3つのメリット