今年の税制改正大綱において注目されていたことのひとつが、贈与税の見直しがされるかどうかでした。何が問題になっていたのか簡単に確認しておきましょう。

目次

今年の税制改正大綱で贈与税はどうなったか?

今年(2021年)の税制改正大綱が出るまで、話題になっていたことのひとつが

「贈与税の見直しがされるのかどうか」

という点でした。

「110万円の非課税枠がなくなる(もしくは縮小される)んじゃないか」

「すべての贈与を税務署に届出しないといけないんじゃないか」

等々いろんな意見が専門家の方から出ていましたが、結論としては「継続して議論する」ということで今回見直しはありませんでした。

この点については、令和4年度税制改正大綱の10~11ページにかけて「(2)相続税・贈与税のあり方」として触れられています。

この部分をざっと要約すると

- 財産が高齢世代に偏ってるが、高齢化により相続のタイミングが遅くなり若年世代への資産移転が進まない

- 今よりも早く若年世代に財産が移れば、活用されて経済が活性化するはず

- でも相続税・贈与税がなかったら経済的な格差が固定されてしまう

- 現在は相続税と贈与税は別の税で、贈与税は税率高め

- 今後、相続税と贈与税の見直しを本格的に検討する

- 贈与税の非課税措置についても継続的に見直す

といった感じの内容が書かれています。

このうち4については、具体的には次のように書かれています(太線は筆者)。

わが国では、相続税と贈与税が別個の税体系として存在しており、贈与税は、

相続税の累進回避を防止する観点から高い税率が設定されている。このため、

将来の相続財産が比較的少ない層にとっては、生前贈与に対し抑制的に働いて

いる面がある一方で、相当に高額な相続財産を有する層にとっては、財産の分

割贈与を通じて相続税の累進負担を回避しながら多額の財産を移転することが

可能となっている。

「財産をたくさん持っている人の場合、相続税を回避しながら多額の財産を移転できる」とされていますが、今回はこの意味するところを確認してみましょう。

贈与税の何が問題とされているのか?

贈与税の計算方法を確認

今回の内容を理解するために、まず贈与税の計算方法を確認しておきましょう。

贈与税については暦年課税と相続時精算課税という2つの計算方法がありますが、今回の内容に関係するのは暦年贈与のためこちらを解説します。

贈与税には基礎控除額110万円がありますので、贈与を受けた金額から110万円を引いた残りの金額に贈与税の税率を掛けて税金を計算します。

例えば親から500万円の贈与を受けた場合には、

(500万円-110万円)×15%-10万円=48.5万円

の贈与税がかかることになります。

もし親から贈与してもらった金額が110万円とすると

110万円-110万円=0

となるため贈与税はかかりません。

これが「110万円までは贈与税がかからない」と言われる理由です。

110万円という贈与税がかからない枠はもらう側に適用される

ここで理解して欲しいのが、

「110万円という贈与税がかからない枠はもらう側に適用される」

「110万円という枠は毎年使える」

という点です。

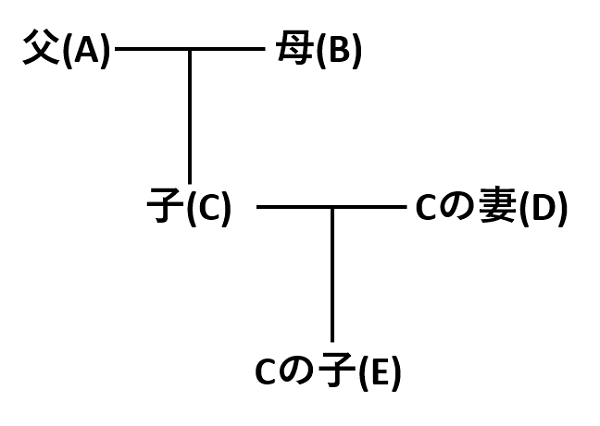

仮に次のような家族がいたとした場合、

AがCに110万円贈与しても贈与税はかかりませんが、もしBからCにも同じ年に110万円贈与すると、Cは1年間に220万円を贈与でもらったことになりますので、

(220万円-110万円)×10%=11万円

の贈与税がかかります。

ではもしAがC以外にDやEにも110万円ずつ贈与した場合、どうなるか。

この場合Aは1年間に330万円の贈与をしましたが、C・D・E全員に贈与税はかかりません(C・D・EがA以外から贈与を受けていないことが前提です)。

贈与税はあくまでもらった側にかかる税金なので、あげる側はいくらあげても税金は当然かかりません。

110万円という枠は毎年使える

110万円まで贈与税がかからないというのは、1年間の贈与金額に対してのものです。

つまり年が変われば新たに110万円まで贈与税がかからずに贈与することが可能です。

先ほどのケースで翌年以降も同じように贈与すると、例えば10年間では

330万円×10年=3,300万円

のお金を贈与税がかかることなく、子や孫などに移すことができます。

その後Aに相続が発生した場合には、贈与をしなかった場合と比較して手元のお金は3,300万円減っていますので、相続税の金額も減ることになります。

※正確には、相続人(この場合は遺贈がなければCのみが該当) への相続直前3年間の贈与は相続税の計算に含まれますので、上記のケースでは3300万円のうち110万円×3年=330万円は相続税の対象となります。

※記事公開時点で、D・Eも含めた330万円×3年=990万円が相続税の対象と不正確な記載をしていましたので修正しました(2021.12.26 12:59時点)。

結局、何が問題か?

つまり、お金を持っている人にとっては、110万円の贈与税がかからない枠を

- 贈与する相手を増やす

- 長期間にわたり贈与を行う

という形で活用することにより、相続財産を減らすことができます。

相続税の税率は次のように財産が増えるほど高い税率が適用されます(国税庁「No.4155 相続税の税率」より抜粋。)。

※相続税の具体的な計算方法は今回割愛します。

相続財産を減らすことができれば、適用される税率も下がりますので、贈与税の110万円の枠を活用するメリットが大きいというわけです。

「こうした状況は問題ではないのか」ということで、相続税と贈与税のあり方を見直そうということになっています。

※相続税の税率ですが、相続財産が増えたときにすべての財産にひとつの税率が適用されるのではありません。例えば相続税の税率を掛ける対象となる金額が1500万円の場合、1000万円までは税率10%、1000万円を超えた500万円部分には税率15%が適用されます。

今後の見直しの方向性は?

では、実際にどのような見直しが行われることになるのか?

様々な専門家の方が予想しているのが

- 110万円の枠を減らすんじゃないか?

- 今は相続直前3年分の贈与を相続税の計算に含めているが、この期間を延ばすんじゃないか

- 110万円の枠をなくして、すべての贈与を税務署に届けさせて、相続税の計算時にすべて含めることにするんじゃないか

といった内容ですが、実際にどうなるかは決まるまではわからないというのが正直なところです。

とはいえ、相続税・贈与税の見直しが検討されているのは事実です。

こうした状況を受けて

「110万円の枠がなくなるかもしれないから、今のうちに贈与をしておくべき」

という考え方もあるでしょうし、

「制度がどのように変わるかわからない以上、ジタバタしても始まらない」

という考え方もあると思います。

どちらの考え方も間違っていないと思ってますが、個人的には巷にあふれる情報に振り回されることなく

「その贈与は本当に必要なものか?」

という観点で検討いただき、贈与するかどうか決めていただければと。

投稿者

- 加藤博己税理士事務所 所長

-

大学卒業後、大手上場企業に入社し約19年間経理業務および経営管理業務を幅広く担当。

31歳のとき英国子会社に出向。その後チェコ・日本国内での勤務を経て、38歳のときスロバキア子会社に取締役として出向。30代のうち7年間を欧州で勤務。

40歳のときに会社を退職。その後3年で税理士資格を取得。

中小企業の経営者と数多く接する中で、業務効率化の支援だけではなく、経営者を総合的にサポートするコンサルティング能力の必要性を痛感し、「コンサル型税理士」(経営支援責任者)のスキルを習得。

現在はこのスキルを活かして、売上アップ支援から個人的な悩みの相談まで、幅広く経営者のお困りごとの解決に尽力中。

さらに、商工会議所での講師やWeb媒体を中心とした執筆活動など、税理士業務以外でも幅広く活動を行っている。

最新の投稿

仕事術・勉強法2025年7月10日「対応の早さ」は作れるし、それだけで違いになる

仕事術・勉強法2025年7月10日「対応の早さ」は作れるし、それだけで違いになる- ブログ・HP2025年7月6日「仕事やめる時、自分のドメインどうしようか問題」について

- 税理士2025年7月3日法人の事業承継について、街の税理士目線で考えてみる

- 経営管理2025年6月29日月次決算の早期化が大事な理由とその対策