税理士から説明を受けるとき、どんな資料で説明を受けていますか?試算表という数字が並んだ資料だけで説明を受けて、内容が理解できないと悩んでいないでしょうか?

目次

試算表から数字を読み取れないのは勉強が足りないから?

今日は、簿記や会計に慣れていない人が、試算表だけで経営状況を瞬時に把握できるか、という点について考えてみたいと思います。

税理士や会計事務所の職員から、経営状況について報告・説明を受ける経営者の方も多いでしょう。

そのときに、どのような資料でどのような説明を受けているか。

「試算表」という数字が並んでいるだけの資料で説明を受けていて、

「いろいろと説明してくれるんだけど、内容がまったくアタマに入ってこない」

と悩んだりしていませんか?

それは決して、聞く側の社長が簿記や財務分析を勉強すべきだということではありません。

試算表だけではアタマに入ってこなくて当たり前、そのことについて苦手意識を持つ必要はありませんよ、というお話をしたいと思います。

試算表だけで経営状況を読み取れない3つの理由

試算表だけで経営状況を読み取るのが難しい理由は、主に3つあります。

- 試算表はもともと転記チェックのための資料で、報告用の資料ではない

- 数字だけの羅列はそもそもアタマに入りにくい

- 試算表だけでは数字の推移を確認できない

それぞれ確認していきましょう。

試算表は報告のための資料ではない

粗っぽい言い方かもしれませんが、試算表のそもそもの目的は、日々の記帳の結果をすべて転記して、借方と貸方(左側と右側)で数字がきちんとバランスするかチェックするためのものです。

つまり決算書を作る過程でのチェックシートのような位置づけです。

この資料を使って、誰かに報告や説明をするということは本来想定されていませんので、経営数字の報告書としてわかりやすいようにはできていません。

見た人がわかりやすいような資料になっていませんから、それを見て中身がよくわからないのも当然ということになります。

数字の羅列はアタマに入りにくい

数字の羅列よりもグラフや図にした方が理解しやすい、ということに異論はないと思います。

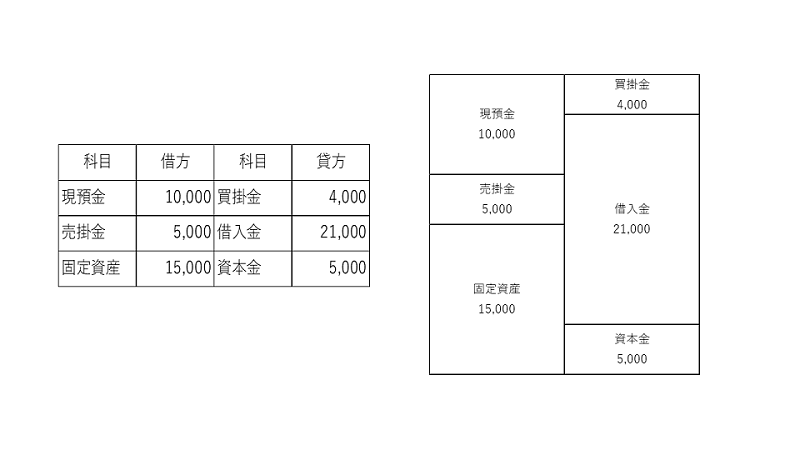

例えば、次のような簡易の貸借対照表(B/S)があるとして、左に数字だけのもの、右に図式化したものを並べてみました。

パッと見て、イメージしやすいのはどちらでしょうか?ほとんどの方が、右側の図式化したものの方が見やすいと答えるでしょう。

例えば、このB/Sを見て、現時点で実質無借金(借入金よりも現預金が多い状態)なのかどうかすぐに答えられるかどうか。

もちろんこれくらい簡易な資料であれば、左側の数字だけでもすぐに判断できますが、実際の試算表はもっと多くの数字が並んでいるため、

「えーっと、現預金の合計がこの数字で、借入金の合計がこれだから、差し引きすると・・・」

といった過程が必要となります。

もちろん図式化してあっても差引は必要ですが、パッと見て

「あ、借入金の方が現預金より多いな」

ということは理解できるはずです。

このように数字を並べただけの資料だと、すぐにアタマには入ってこないものです。

そして試算表という資料は、まさにこの「数字が並んだだけの資料」。だとすれば、すぐにアタマに入ってこないのも当然ですよね。

数字の推移の確認ができない

経営を判断していく上で、状況が良くなっているのか、それとも悪くなっているのか常に把握しておく必要がありますが、そのためには数字がどのように変化してきているのか、つまり数字の推移を把握することが欠かせません。

ところが、試算表は一般的に対象月だけの数字か、もしくはその年度の対象月までの累計ということが多く、数字の推移を読み取ることはできません。

また一般的な会計ソフトでは、その年度の試算表の月別推移や数年間の年度推移を出すことはできますが、数字の羅列を見ても傾向はわからないでしょう。

ではどうすれば経営数字の推移を把握しやすくなるか。

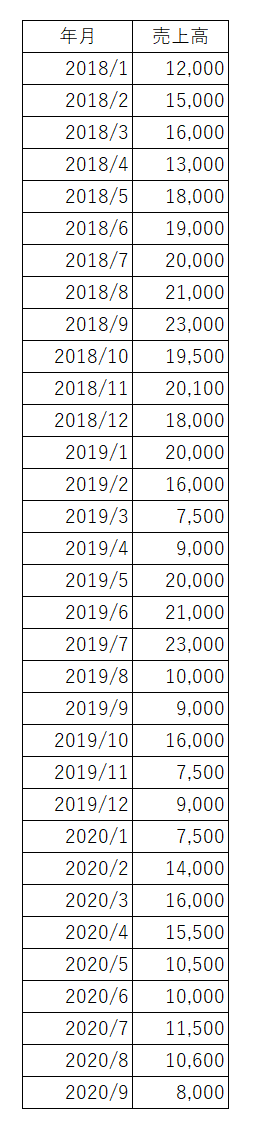

例えば、次のような月別の売上高の資料があったとします。

この資料をみて、売上が増加傾向にあるのか減少傾向にあるのか判断できるでしょうか?

単月での売上の増減が多く、傾向としてどうなっているか即答するのは難しいでしょう。

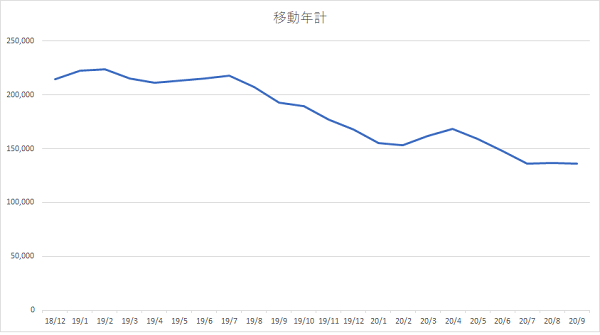

そこで、12ヶ月の合計数字を1月ずつずらした移動年計というグラフを作ってみます。

2018/12であれば、2018/1-12の合計数字、2019/1であれば、2018/2-2019/1の合計という風に、12ヶ月分の売上を1月ずつずらして集計していきます。

これをグラフにすると次のようになります。

このグラフを見ると、2019年の後半から売上が減少傾向にあり、今も回復していないことがすぐに読み取れます。

こうした情報は試算表から読み取ることはできません。

このように数字の推移・傾向を把握しなければ、経営が良くなっているのか悪くなっているのか判断することは不可能です。

わからなければ、見せ方を変えるよう頼んでみる

ここまでの説明で、試算表だけで経営状況を理解するのは難しい、ということをご理解いただけたのではないでしょうか。

「試算表を見せられても全然内容が理解できない」と苦手意識を持っていた経営者の方に、

「試算表だけで経営状況を理解するのは難しい」

ということをわかっていただけたのではないかと思います。

とはいえ、「試算表がわからなくても仕方ないんだ」で終わってしまっては、状況を正しく把握することができず、何を改善すべきかも見えてこないことになります。

試算表に苦手意識を感じている経営者の方にオススメしたいのは、

「税理士の方に、今自分が最も知りたい項目についての説明資料を追加してもらう」

ということです。

売上が心配であれば売上の推移表を、お金のことが心配であれば資金繰りに関する資料を、といった風に自分が最も興味(心配)のある点について

「今の資料ではわかりにくいので、○○についてもっとわかりやすい資料はないですか?」

と頼んでみてはいかがでしょうか。

いきなりすべての資料を変えるというのはお互い大変でしょうから、今自分が一番知りたいことから、理解を深められるように変えていく。

そのことが経営状況をきちんと理解し、状況を改善することにつながっていくはずです。

投稿者

- 加藤博己税理士事務所 所長

-

大学卒業後、大手上場企業に入社し約19年間経理業務および経営管理業務を幅広く担当。

31歳のとき英国子会社に出向。その後チェコ・日本国内での勤務を経て、38歳のときスロバキア子会社に取締役として出向。30代のうち7年間を欧州で勤務。

40歳のときに会社を退職。その後3年で税理士資格を取得。

中小企業の経営者と数多く接する中で、業務効率化の支援だけではなく、経営者を総合的にサポートするコンサルティング能力の必要性を痛感し、「コンサル型税理士」(経営支援責任者)のスキルを習得。

現在はこのスキルを活かして、売上アップ支援から個人的な悩みの相談まで、幅広く経営者のお困りごとの解決に尽力中。

さらに、商工会議所での講師やWeb媒体を中心とした執筆活動など、税理士業務以外でも幅広く活動を行っている。

最新の投稿

経営管理2025年7月13日健康も経営も「予防」が大事。その起点は実態把握から。

経営管理2025年7月13日健康も経営も「予防」が大事。その起点は実態把握から。- 仕事術・勉強法2025年7月10日「対応の早さ」は作れるし、それだけで違いになる

- ブログ・HP2025年7月6日「仕事やめる時、自分のドメインどうしようか問題」について

- 税理士2025年7月3日法人の事業承継について、街の税理士目線で考えてみる