多くの会社で夏の賞与が支給される時期かと思います。そこで今回は、賞与から控除する源泉所得税の計算方法を確認しておきましょう。

まず確認すべき項目は前月給与と扶養親族等の数

最近は給与ソフトを使えば、源泉所得税は自動で計算されますが、ソフトの設定を間違えると正しく計算されません。

給与計算を担当されている場合には、給与ソフトから出てきた結果が正しいか確認できるよう、計算方法を確認しておきましょう。

月々の給与であれば、源泉徴収税額表の「月額表」に

- その月の社会保険料等を差し引いた後の給与等の金額

- 扶養親族等の数

を当てはめれば、給与から天引きする源泉所得税額がすぐにわかります。

ところが、賞与の場合には手順が少し異なります。

源泉所得税額表の中の「賞与に対する源泉徴収税額の算出率の表」という表を使うのですが、月額表と当てはめ方が違うのです。

まず最初に、準備が必要な数字は、

- 前月の社会保険料等を差し引いた後の給与等の金額

- 扶養親族等の数

です。支払う賞与の金額ではなく、前月に支払った給与の金額を確認する必要がある点に注意が必要です。

例として、以下の数字の場合にどのように計算するのか確認してみましょう(なお、本例における社会保険料の数字は概算のため、正確な数字ではありません)。

| 支給日 | 金額(A) | 社会保険料(B) | (A)-(B) | 扶養親族等の数 | |

| 賞与 | 7月10日 | 50万円 | 7万5千円 | 42万5千円 | 2 |

| 給与 | 6月25日 | 30万円 | 4万6千円 | 25万4千円 | 2 |

賞与から天引きする源泉所得税を計算する手順は、次のようになります。

- 前月給与から社会保険料を控除した金額(25万4千円)と扶養親族等の数(2人)を確認

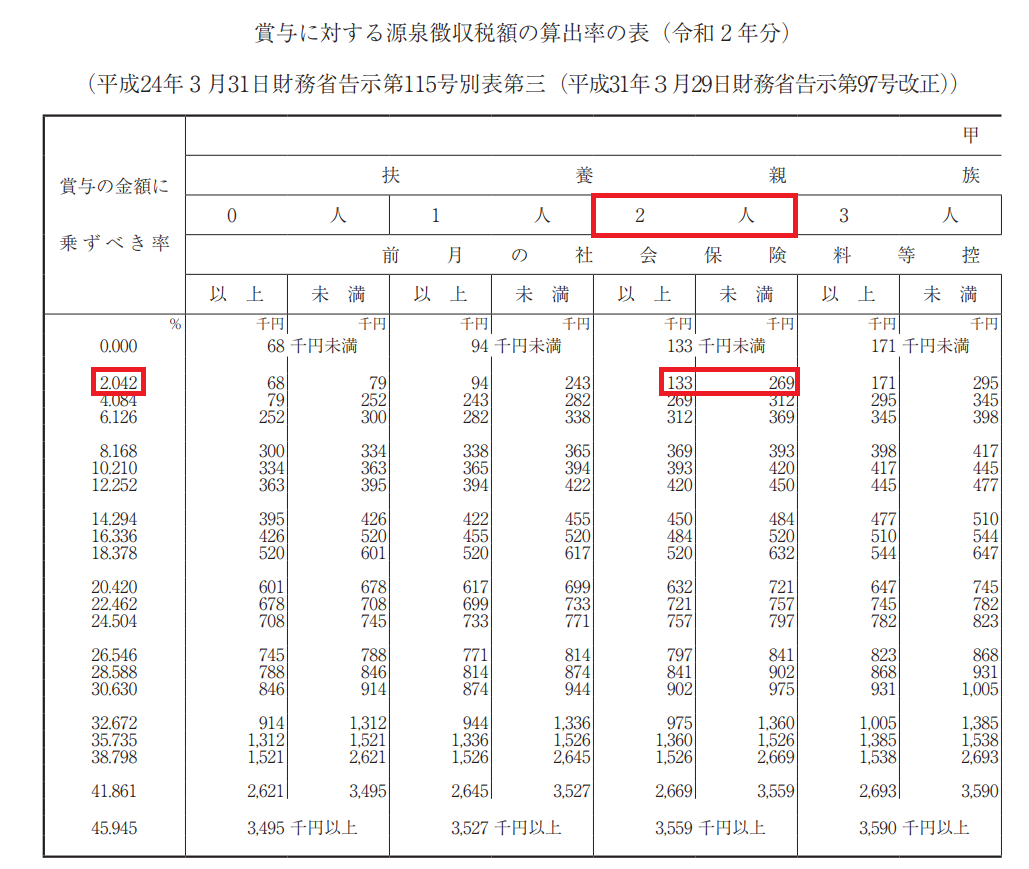

- 源泉徴収税額表の「賞与に対する源泉徴収税額の算出率の表」に1を当てはめて、「賞与の金額に乗ずべき率」を決定(下図参照、このケースでは2.042%)

- 2で決定した率を、賞与から社会保険料を控除した金額(42万5千円)に掛ける

こうして3で計算した 42万5千円×2.042%=8,678円(円未満切捨) が、賞与から天引きする源泉所得税となります。

前月給与の支払いがない場合の取り扱い

ここで一つ疑問が湧きます。

もし前月に給与を支払っていない場合にはどうやって計算するのか、と。

会社役員の方だと、月々の給与を受け取らず賞与のみもらっているというケースもあります。

そうした場合の計算方法については、国税庁タックスアンサー No.2523 賞与に対する源泉徴収 で解説されています。

国税庁HP「No.2523 賞与に対する源泉徴収」より引用

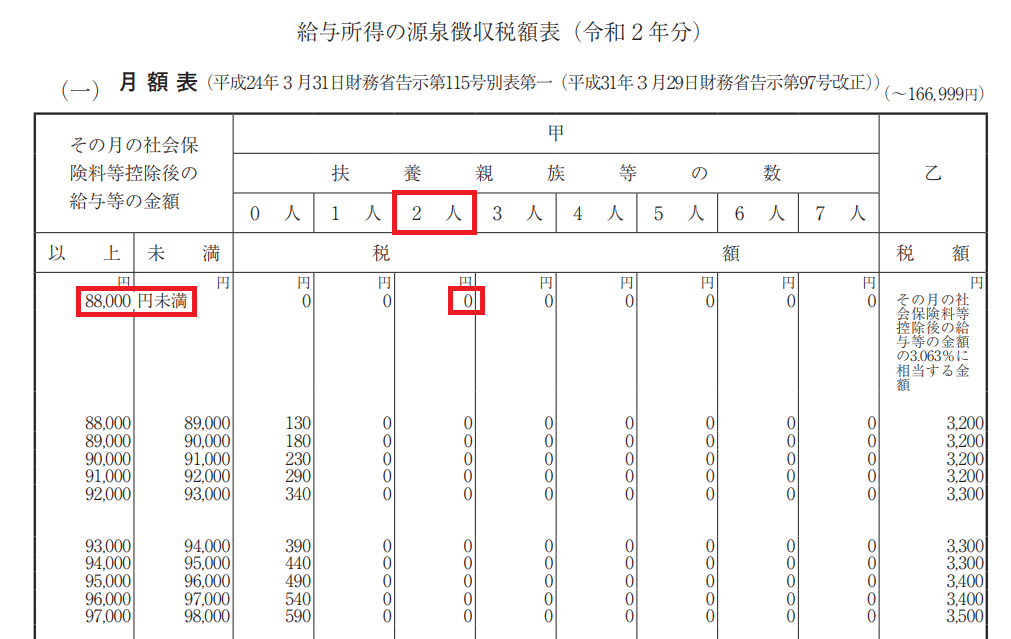

この場合、賞与の源泉所得税を計算するのに、「賞与に対する源泉徴収税額の算出率の表」ではなく、月々の給与の源泉所得税を計算する際に使用する「月額表」を使う点に注意が必要です。

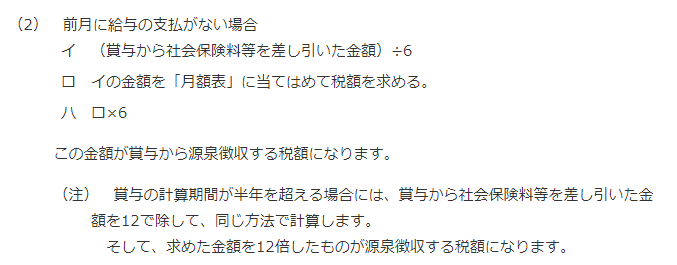

先ほどの例で、6月の給与支払いがないものとして、計算してみましょう。なお7月の賞与の計算期間は半年として計算します。

イ. 42万5千円 ÷ 6 = 70,833円

ロ. 「月額表」で70,833円と扶養親族等の数2人が交差する税額を確認(下図参照、この場合0円)

ハ. 0円 × 6月 = 0円

ということで、同じ50万円の賞与を支払ったとしても、この場合の源泉所得税額は0円となり、賞与から源泉所得税の天引きは不要となります。

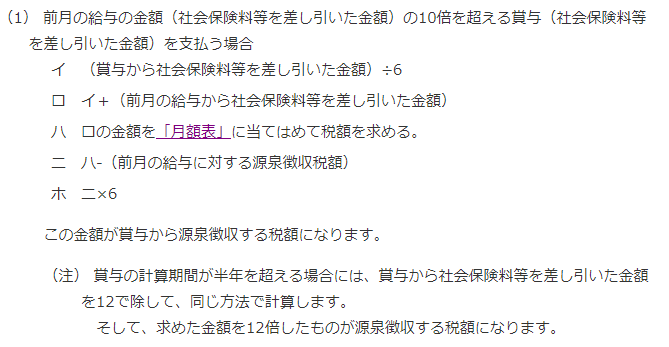

前月の給与の10倍を超える賞与を支払う場合には?

先ほどのタックスアンサーを読んでいくと、もう一つ例外的な計算方法が記されています。

それは、前月の社会保険料等を差し引いた給与の金額の10倍を超える賞与(社会保険料等を差し引いた金額)を支払う場合です。

今回の例で言えば、社会保険料等を差し引いたあとの賞与金額は42万5千円ですから、6月の給与(社会保険料等差引後)が、4万2500円未満の場合には、次のような計算が必要となります。

国税庁HP「No.2523 賞与に対する源泉徴収」より引用

「賞与に対する源泉徴収税額の算出率の表」ではなく、「月額表」を使う点は前月給与支給がないケースと同じですが、

- 「月額表」に当てはめる際に、前月の給与も加味する

- 「月額表」から求めた源泉所得税に対して、さらに前月の源泉所得税を差し引く

という点が異なっています。

今回は、賞与から天引きする源泉所得税の計算方法を確認しました。

なお以上の説明は、扶養控除等申告書を給与を支払う方に提出済みの方(甲欄適用者)を前提として解説しています。

扶養控除等申告書を提出していない場合には、源泉徴収税額表の「甲欄」ではなく「乙欄」を使用してください。

繰返しになりますが、現在では給与ソフトが源泉所得税を自動的に計算してくれるケースが多いとは思いますが、使い方を間違えると結果は正しくなりません。

給与計算を担当されている方は、出てきた数字をチェックできるよう、最低限の計算方法については確認・理解しておくようにしましょう。

投稿者

- 加藤博己税理士事務所 所長

-

大学卒業後、大手上場企業に入社し約19年間経理業務および経営管理業務を幅広く担当。

31歳のとき英国子会社に出向。その後チェコ・日本国内での勤務を経て、38歳のときスロバキア子会社に取締役として出向。30代のうち7年間を欧州で勤務。

40歳のときに会社を退職。その後3年で税理士資格を取得。

中小企業の経営者と数多く接する中で、業務効率化の支援だけではなく、経営者を総合的にサポートするコンサルティング能力の必要性を痛感し、「コンサル型税理士」(経営支援責任者)のスキルを習得。

現在はこのスキルを活かして、売上アップ支援から個人的な悩みの相談まで、幅広く経営者のお困りごとの解決に尽力中。

さらに、商工会議所での講師やWeb媒体を中心とした執筆活動など、税理士業務以外でも幅広く活動を行っている。

最新の投稿

経営管理2025年7月13日健康も経営も「予防」が大事。その起点は実態把握から。

経営管理2025年7月13日健康も経営も「予防」が大事。その起点は実態把握から。- 仕事術・勉強法2025年7月10日「対応の早さ」は作れるし、それだけで違いになる

- ブログ・HP2025年7月6日「仕事やめる時、自分のドメインどうしようか問題」について

- 税理士2025年7月3日法人の事業承継について、街の税理士目線で考えてみる