海外に預金を持っていれば当然利息を受け取ることになります。こうした情報は税務署側では把握していないのでしょうか?この点について確認しておきましょう。

銀行から受け取る利息にかかる税金

銀行に預金した場合には、当座預金などを除いて、通常は利息を受け取ります。

最近は金利が上がってきたため、みなさまが受け取る利息も増えてきたのではないでしょうか。

ちなみに「国内」銀行の預金利息を所得税の確定申告に含めたことってありますか?もし含めていたとしたら、それ間違ってます。

預貯金から生じる利息については、所得税では「利子所得」に分類されます。

個人が利息を受け取る際には、所得税等15.315%・地方税5%が差し引かれますが、こうして事前に税金を引くこと(源泉徴収といいます)で、税金の計算は完結するというルールになっています。

そのため、その後に所得税の確定申告に含めることはできません。

※ちなみに一部の公社債の利子などについては、同じ利子所得でも申告することで株式などの譲渡損と相殺することができますが、この点については今回は割愛します。

前回のブログでは為替差益を取り上げましたが、為替差益が生じるケースとしては、日本の銀行で外貨預金をする以外に、海外に預金口座を持っているケースもあります。

海外の銀行に預金をしていれば、当然その預金には利息が付くことになりますが、日本に住んでいる個人の場合、この利息に対する税金はどうなるか。

先ほどの内容を踏まえると

「海外でも源泉徴収されているから、日本で確定申告しなくていいんだよね」

と考えてしまうかもしれませんが、海外で源泉徴収された税金は日本の税務署には入ってきません。

そのため、海外にある預金から生じる利息については、海外で源泉徴収されていたとしても「利子所得」として日本での確定申告に含める必要があります。

この際に、確定申告に含めるべき金額は、税引き前の金額です。

既に引かれた税金については、確定申告の中で「外国税額控除」という手続きを通じて取り戻すことになります。

海外で受け取る利息は申告しなくてもバレない?

ここまで読んで

「そんなこといっても、海外にある預金なんて、日本の税務署にはわからないだろうから、申告しなくても問題ないでしょ」

と考える方がいるかもしれません。

実はそうではないことを示す資料が、国税庁から公表されています。

そのひとつが先月公表された

です(以下「資料」とします)。

ザックリ言ってしまえば、国税庁(税務署)は海外の税務署と情報交換していますよ、という内容です。

情報交換のひとつに「自動的情報交換」(資料4ページ)という仕組みがあり、銀行口座や支払われた利子についての情報は、この仕組みを通じて定期的に日本と海外の税務当局の間で交換が行われています。

ちなみに、日本の国税庁がこうした情報を受け取っている国の数は、資料によれば直近で93カ国あります(資料7ページ)。

さらに税務調査などで追加の情報が必要となった場合には、「要請に基づく情報交換」により、必要な情報の収集や提供を外国の税務当局に要請する仕組みもあります(資料12ページ)。

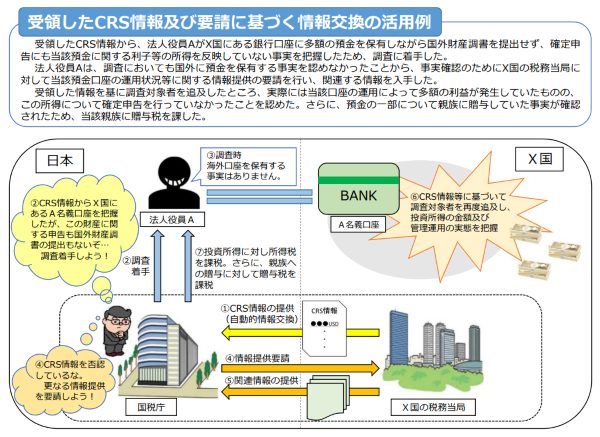

こうした仕組みを使って調査が行われた事例として、次のものが資料に掲載されています(資料8ページ)。

国税庁「令和5事務年度 租税条約等に基づく情報交換事績の概要」より

内容としては

- 日本の税務署は、海外の税務署から受け取った情報で、Aさんが国外に預金を持っていることを把握

- Aさんは確定申告にその利息などを含めていなかった

- 調査を行ったがAさんは海外の預金を持っていることを認めなかった

- 日本の税務署は海外の税務署に追加の情報を要請して入手

- 入手した情報をもとにAさんを追求したところ、海外の利息を申告していなかったことを認めた

- さらに預金の一部を親族に贈与していいたが、この贈与税の申告もされていないことがわかった

という内容です。

まさに「海外の預金なんて税務署にはバレないでしょ」を否定する事例ですね。

状況は変わるということを意識しておく

今回ご紹介したような仕組みが整備される前であれば、税務署側で国外の預金を把握することは難しかったのだろうと思われます。

今や仕組みが整備されて、税務署側が持っている海外の口座に関する情報はかなり増えているのでしょう。

「昔はバレなかったから大丈夫」という感覚でいると、困った状況に陥りかねません。

状況は常に変わるということを意識しつつ、海外の預金口座から受け取った利息がある方は、忘れずにきちんと含めて申告しましょう。

投稿者

- 加藤博己税理士事務所 所長

-

大学卒業後、大手上場企業に入社し約19年間経理業務および経営管理業務を幅広く担当。

31歳のとき英国子会社に出向。その後チェコ・日本国内での勤務を経て、38歳のときスロバキア子会社に取締役として出向。30代のうち7年間を欧州で勤務。

40歳のときに会社を退職。その後3年で税理士資格を取得。

中小企業の経営者と数多く接する中で、業務効率化の支援だけではなく、経営者を総合的にサポートするコンサルティング能力の必要性を痛感し、「コンサル型税理士」(経営支援責任者)のスキルを習得。

現在はこのスキルを活かして、売上アップ支援から個人的な悩みの相談まで、幅広く経営者のお困りごとの解決に尽力中。

さらに、商工会議所での講師やWeb媒体を中心とした執筆活動など、税理士業務以外でも幅広く活動を行っている。

最新の投稿

税理士2025年7月3日法人の事業承継について、街の税理士目線で考えてみる

税理士2025年7月3日法人の事業承継について、街の税理士目線で考えてみる- 経営管理2025年6月29日月次決算の早期化が大事な理由とその対策

- AI2025年6月26日生成AIの進化と「税理士の仕事なくなる」論について

- 仕事術・勉強法2025年6月22日自分がイメージしているとおりに行動してもらうのは難しい