前回の記事の中で「プラットフォーム課税」と呼ばれる制度について少し触れました。今回はこの内容についてもう少し詳しく確認しておきましょう。

目次

4月からプラットフォーム課税が始まっています

前回の記事で、「インボイスの取扱いに関するご質問」の更新内容を紹介しましたが、その中にプラットフォーム課税に関するものがありました。

「インボイスの取扱いに関するご質問」(令和7年6月10日更新)の内容確認

プラットフォーム課税については「だいたいこんな感じの制度だな」というイメージは持っていましたが、業務にあまり影響がないだろうと放置していたらいつの間にか始まっていたという感じです。

実際、プラットフォーマーそのものを顧客に持つ税理士はほとんどいないと思いますが、プラットフォームを利用する方は顧客の中に一定数いるでしょうし、前回の記事でこうしたユーザーにも多少なりとも影響があることが確認できました。

こうした状況を踏まえて、プラットフォーム課税の基本的な部分を、今回は確認しておくことにしましょう。

消費税のプラットフォーム課税の概要

基本的な内容の確認については、国税庁が公表している

をみておけば十分でしょう。今回は、この資料に基づいて主な項目を整理します。

■対象となる取引

消費税の対象となる取引に「電気通信利用役務の提供」と呼ばれるものがあります。

インターネット等を介したサービス提供を指しますが、具体的には

- インターネット等を介した電子書籍・電子新聞・音楽・映像・ソフトウエア(ゲームなどを含む)の配信

- 顧客にクラウド上のソフトウエアやデータベースを利用させるサービス

- 顧客にクラウド上で顧客の電子データの保存を行う場所の提供を行うサービス

- インターネット等を通じた広告の配信・掲載

- インターネット上のショッピングサイト・オークションサイトを利用させるサービス(商品の掲載料金等)

- インターネット上でゲームソフト等を販売する場所を利用させるサービス

- インターネットを介して行う宿泊予約、飲食店予約サイト(宿泊施設、飲食店等を経営する事業者から掲載料等を徴するもの)

- インターネットを介して行う英会話教室

などがあります。

このうち、事業者以外であっても誰でも契約して使用できるものを「消費者向け電気通信利用役務の提供」と呼びます。

今回のプラットフォーム課税の対象となるのは

- 国外事業者(海外の事業者)が日本国内の消費者などに対して行うもの

- 消費者向け電気通信利用役務の提供

- プラットフォームを介して行うもの

- プラットフォームが「特定プラットフォーム事業者」に該当するもの

のすべてを満たすケースとなります。

「消費税のプラットフォーム課税について」より抜粋

■特定プラットフォーム事業者とは

要するに海外の事業者がプラットフォーム経由でアプリの配信などを行うと、今回の制度の対象となりうるということですが、ここで聞き慣れない言葉が「特定プラットフォーム事業者」です。

これは一定の要件を満たすプラットフォーム事業者として、国税庁長官から指定を受けた事業者を指します。

指定を受けた事業者は国税庁のホームページで公表されています。

現時点では、Apple・Amazon・Google・任天堂という、みなさんにとっておなじみの名前が挙がっています。

実際、指定される要件としては、年間で国外事業者から日本における消費者向け電気通信利用役務の提供としてプラットフォーム経由で受け取る金額が50億円超とされていますので、よほど大きな企業でないと該当しないでしょう。

■プラットフォーム課税に該当するとどうなる?

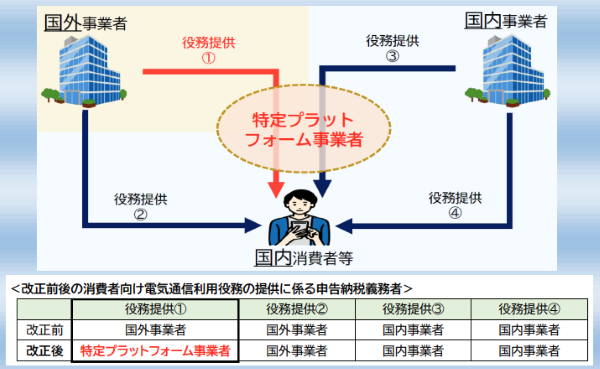

消費者向け電気通信利用役務の提供は、日本の消費税の対象取引のため、国外事業者であっても、消費税の納税義務があれば日本で消費税を申告・納税する必要があります。

これに対して、プラットフォーム課税に該当すると、国外事業者ではなく、特定プラットフォーム事業者が消費税の申告・納税を行うことになります。

この場合、国外事業者はプラットフォーム課税の対象となる取引については、消費税の申告・納税を行う必要はありません。

つまりこの制度により直接的な影響を受けるのは

- 日本向けにプラットフォーム経由でサービス提供等を行っている国外事業者

- 特定プラットフォーム事業者

です。

■プラットフォーム利用者への影響は

直接的な影響を受ける事業者は限られますが、プラットフォーム利用者にとって、間接的な影響はあります。

それが前回の記事でも解説した「誰がインボイスを発行するのか?」という点です。

2025年3月までは、国外事業者がインボイス登録している場合は、プラットフォーム経由のサービス提供であっても、国外事業者からインボイスを入手することになっていました。

ところが4月以降は

- プラットフォーム課税の対象:特定プラットフォーム事業者からインボイスを受け取る

- プラットフォーム課税の対象外:従来通り国外事業者からインボイスを受け取る

ということになります。

該当する取引のうち、事業用としての利用がどれだけあるかわかりませんが、プラットフォーム課税が始まったことにより、インボイスを誰からもらうべきか、少しわかりにくくなっている点に注意が必要です。

自分の仕事に影響がないか確認しておくべき

プラットフォーム課税については、直接的な影響はプラットフォームを運営する大企業や海外からサービス提供を行う事業者にしかないため、あまり気にしていませんでした。

ところが実際には、大きくはないものの多少は自分のお客さまにも影響が出る可能性があるわけです。

制度改正については、すべてを細かくフォローするのは大変ですが、自分の仕事に影響がないかどうかは都度確認しておきたいものです。

投稿者

- 加藤博己税理士事務所 所長

-

大学卒業後、大手上場企業に入社し約19年間経理業務および経営管理業務を幅広く担当。

31歳のとき英国子会社に出向。その後チェコ・日本国内での勤務を経て、38歳のときスロバキア子会社に取締役として出向。30代のうち7年間を欧州で勤務。

40歳のときに会社を退職。その後3年で税理士資格を取得。

中小企業の経営者と数多く接する中で、業務効率化の支援だけではなく、経営者を総合的にサポートするコンサルティング能力の必要性を痛感し、「コンサル型税理士」(経営支援責任者)のスキルを習得。

現在はこのスキルを活かして、売上アップ支援から個人的な悩みの相談まで、幅広く経営者のお困りごとの解決に尽力中。

さらに、商工会議所での講師やWeb媒体を中心とした執筆活動など、税理士業務以外でも幅広く活動を行っている。

最新の投稿

仕事術・勉強法2026年3月1日自分の時間、本当に使うべきことにきちんと使えていますか?

仕事術・勉強法2026年3月1日自分の時間、本当に使うべきことにきちんと使えていますか?- 確定申告2026年2月26日「確定申告って自分でできる?」に対する私なりの考え方

- 経理2026年2月22日経理のルールは経理だけが知っていればいいわけではない、というお話

- 経理2026年2月19日経理が苦手な人ほど「ルール」が必要。迷いをゼロにする3つのメリット