今月もインボイスについての「多く寄せられるご質問」が更新されましたので、内容を確認しておきましょう。今回は複数年をまたぐ取引について前受けした場合の取扱いです。

目次

複数年分の料金を前受した場合の取扱い

国税庁から公表された追加情報

今もほぼ毎月インボイス関連についての追加情報が、国税庁から公表されます。

直近では2024年7月26日付で「多く寄せられるご質問」に2問追加されました。正直なところ「また追加か・・・」と思いつつ、内容を確認しています。

追加された2問のうち、問eについては地方公共団体の特別会計に関するものなので、一般企業の方は気にする必要はありません。

余談ですが、最近は追加Q&Aの見出しがeやfなどアルファベットになっています。z(26個)に到達するまで追加するつもりなんでしょうか・・・。

Q&Aの内容を確認

さて今回はもう一つの問fの内容を確認しておきましょう。

前提条件としては

- 1年を超える期間にわたって毎月保守作業を提供している

- 1年を超える分の料金を前受している

といったケースを想定しています。

こうした事例において

料金を前受けして受領した場合に、前受分をまとめてインボイス発行してもよいか?

というのが今回の内容です。

結論しては「発行してもよい」とされています。

一応、いろいろと注釈がついているので整理しておくと

- 原則は、課税期間ごとにインボイスを作成すべき(だけど法律上ダメとも書いていないので認められる)

- 前受けした期間、売手はインボイス発行事業者でなければならない

- 途中でインボイス発行事業者でなくなった場合は、該当期間についてインボイス以外の請求書を出し直すなどの対応が必要

- インボイスの内容に変更が生じた場合は、修正インボイスの交付などが必要

- 発行したインボイスにおいて当期の消費税額等の記載が明確に区分されていない場

合には、売上税額の積上げ計算を行うことはできない

といった内容が書かれています。

インボイス登録をやめてしまったらインボイスを出せないのは当然ですから、そこまで難しいことが書いてあるわけではありません。

強いて言えば、消費税の計算において売上税額の積上げ計算をしている場合は、インボイスの書き方に注意が必要といったところでしょうか(上記5)。

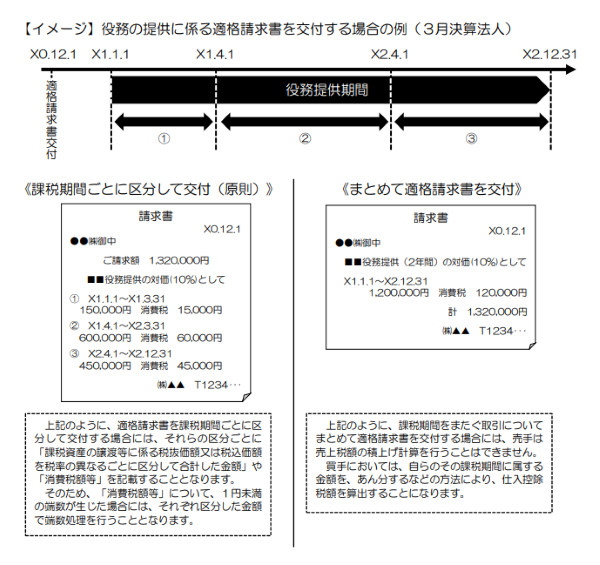

問fの中に、イメージ図を載せてくれていますので、引用しておきます。

本来は左側のようなインボイスを作成すべきだけど、右側のような書き方でもいいよ、という内容ですね。

右側の書き方だと売上税額の積上げ計算はできない、という先ほどの注意点がここにも記載されています。

実際に利用するケースは多いのかという疑問

売手側の要請によるもの?

さて、このQ&Aを読んだときの個人的な感想としては

「実際に使うケースってそんなにあるだろうか?」

というものです。

設問内に「対価の前受け時にまとめて適格請求書を交付」とあるとおり、料金の前受を前提としています。

こうしたケースって支払い側の立場で考えると、短期前払費用として処理するケース以外は、毎月インボイスを発行して欲しいのではないでしょうか。

今回のQ&Aにおいても

「買手においては、自らのその課税期間に属する金額を、あん分するなどの方法により、仕入控除税額を算出することになります。」

とされていますので、支払い側はわざわざ按分計算しないといけません。

実際に問合せがあったからQ&Aとして出したんだと思いますが、売手側として月々入金してもらうわけではないので毎回インボイスを出したくない、という事情が恐らくあるのでしょう。

そもそもインボイスは複数書類でもOK

ただ、インボイスってひとつの書類で要件を満たす必要はなくて、複数書類でもOKというのは、国税庁が通達(消基通1-8-1)でもハッキリと書いているところです。

2年間の保守契約ともなれば、当然契約書を締結するでしょう。

インボイスに記載すべき項目は

- インボイスを発行する事業者名(自社名)と登録番号

- 取引を行った年月日

- 取引の内容(軽減税率の対象品目である場合はそれがわかるように書く)

- 消費税率ごとに区分して合計した取引金額(税抜・税込どちらでもOK)と消費税率

- 税率ごとの消費税額の合計

- インボイスを受取る事業者の名前

の6つですが、契約書に書くのが難しいのはbくらいでしょう(毎月定額でない場合はdやeも該当するかもしれません)。

ところが今回のQ&Aを踏まえると、X1.1.1-X2.12.31という期間の書き方を認めているわけですから、契約書と振込明細があればそれでインボイスとして認められるのではないかと。

というわけで、取引年月日の書き方として

複数の課税期間にまたがる書き方も認める

という点では追加情報として意味はあると思いますが、Q&Aにあるようなインボイスをわざわざ発行するケースがそんなにあるのだろうかという疑問は残ります。

インボイス関連の資料が読みづらい理由

繰り返しになりますが、従来からインボイスは複数書類でOKとして認められています。なので、中小企業なでは今回の追加Q&Aは難しく考えなくていいんじゃないかと思います。

ちなみにここからは余談ですが、インボイス関連の資料は結論を最初に書いてくれないので読みづらいです。

誤解を生まないような書き方をしないといけないのでしょうけれど

「原則は○○、だけど△△も認められる」

という書き方をしているケースがほとんど。なので最後まで読まないと結論がわからない。

書き方としては

「結論はXX、ただし□□という点に注意」

と書いてくれるとわかりやすいんですが・・・。

投稿者

- 加藤博己税理士事務所 所長

-

大学卒業後、大手上場企業に入社し約19年間経理業務および経営管理業務を幅広く担当。

31歳のとき英国子会社に出向。その後チェコ・日本国内での勤務を経て、38歳のときスロバキア子会社に取締役として出向。30代のうち7年間を欧州で勤務。

40歳のときに会社を退職。その後3年で税理士資格を取得。

中小企業の経営者と数多く接する中で、業務効率化の支援だけではなく、経営者を総合的にサポートするコンサルティング能力の必要性を痛感し、「コンサル型税理士」(経営支援責任者)のスキルを習得。

現在はこのスキルを活かして、売上アップ支援から個人的な悩みの相談まで、幅広く経営者のお困りごとの解決に尽力中。

さらに、商工会議所での講師やWeb媒体を中心とした執筆活動など、税理士業務以外でも幅広く活動を行っている。

最新の投稿

弥生会計2026年2月12日摘要を「漢字」に変換したいだけなのに(弥生スマート取引取込の摘要置換の仕様についてのお話)

弥生会計2026年2月12日摘要を「漢字」に変換したいだけなのに(弥生スマート取引取込の摘要置換の仕様についてのお話)- 仕事術・勉強法2026年2月8日「多くの人が間違える」は、そもそもサービスの作り方が間違っているのでは、という話

- 仕事術・勉強法2026年2月5日「速読」という魔法を諦めた私が、今さら納得した本の話

- 仕事術・勉強法2026年2月1日散歩中の音声インプットを再開した理由