今年も年末調整の季節が近づいてきました。2025年の年末調整では、扶養控除などの基準となるいわゆる「103万円の壁」が「123万円の壁」へと変更になります。この改正により、これまで対象外だった方が扶養控除などの対象となる可能性がありますので、確認しておきましょう。

目次

今年の年末調整、ポイントは大きく2つ

みなさん、こんにちは。京都の税理士、加藤博己です。

税理士の業界では、この時期になると「そろそろ年末調整の準備を始めないと」という声が聞こえ始めます。

顧問先企業の経営者様や経理ご担当者様はもちろん、従業員の皆様にとっても、年末調整は1年間の所得税を精算するための大切な手続きです。

年々複雑になる年末調整ですが、今年、2025年(令和7年)の年末調整を進める上で、特に注意しておきたい大きなポイントが2つあります。

1つは、「特定親族特別控除」です。

これは、大学生などのお子さんがいらっしゃるご家庭に関係する話で、お子さんのアルバイト代をいかに正確に把握するかが重要になってきます。

従来は配偶者控除などの対象となる配偶者の方の収入を正確に把握する必要がありましたが、これが大学生世代のお子様についても注意が必要となります。

そしてもう1つが、今回のテーマでもある「扶養親族等の範囲の拡大」です。

今回は、この2つ目のポイントである「扶養親族等の範囲の拡大」によって、どのような影響が出るのか、特に「扶養控除等申告書」の再提出が必要になるケースについて解説します。

扶養控除等申告書の再提出が必要となるケースとは

2025年の改正内容について

まず、今回の改正内容について確認しておきましょう。

これまで、配偶者控除や扶養控除の対象となる方の所得要件は「合計所得金額が48万円以下」でした。

しかし、この「合計所得金額」という言葉が、多くの方にとってわかりにくいものとなっています。

例えば、パートやアルバイトなど給料しかもらっていない方の場合、年間の収入(額面)から最低でも55万円を「給与所得控除」として差し引くことができます。

つまり、所得を計算する上で、経費として自動的に引くことができる金額があるわけです。

そのため、「合計所得金額48万円」という基準は、年収に換算すると「48万円 + 55万円 = 103万円」となり、これが長年言われ続けてきた、いわゆる「103万円の壁」です。

今回の改正では、この基準が大きく変わります。影響するのは次の2点です。

- 「合計所得金額」の基準が48万円から58万円に引き上げ

- 「給与所得控除」の最低額が55万円から65万円に引き上げ

※配偶者特別控除や勤労学生控除など、1の基準金額が異なるケースもありますのでご注意ください。

その結果、 新しい基準で計算すると

「58万円(新しい合計所得金額の基準) + 65万円(新しい給与所得控除の最低額) = 123万円」

となります。

つまり、いわゆる「103万円の壁」が、実質的に「123万円の壁」へと引き上げられることになるのです。

これは、パートで働く方などを配偶者に持つ場合、非常に大きな変更点と言えるでしょう。

収入は変わらないのに再提出が必要?

さて、ここからが本題です。この改正が、なぜ「扶養控除等申告書の再提出」に繋がるのでしょうか。

通常、「給与所得者の扶養控除等(異動)申告書」は、その年の最初の給与が支払われる日の前日までに勤務先へ提出することになっています。

2025年分でいえば、本来は2025年1月の給与を受け取る日の前日まで、ということです。

しかし、実務上は毎年1月に全員から集めるのは手間がかかるため、多くの会社では前年、つまり2024年の年末調整の書類と一緒に、2025年分の申告書を提出してもらっているケースがほとんどだと思います。

そして、一度提出した申告書は、結婚して配偶者控除の対象となる配偶者ができたといった変更がない限り、再提出することはありません。

ところが、今回の改正は「2025年12月1日以降に適用される」という少し特殊なルールになっています。

そのため、例えば、お子さんのバイト収入が120万円だったとすると、これまでの基準(103万円の壁)では扶養控除の対象外でしたから、2025年の初めに提出した扶養控除等申告書には、お子さんの名前を記載していなかったはずです。

しかし、新しい基準(123万円の壁)が適用されると、年収120万円の方は扶養控除の対象に含まれることになります。

もし、年の初めに提出した申告書のまま何も手続きをしないと、会社側は

「この従業員には扶養控除の対象となる親族はいない」

という前提で年末調整の計算を進めてしまいます。

その結果、本来受けられるはずの扶養控除が適用されず、所得税を余分に納めることになってしまうのです。

これを避けるためには、これまで扶養の対象として申告していなかったけれど、今回の改正によって新たに対象となるご家族がいる場合、従業員ご自身がその旨を会社に申し出て、扶養控除等申告書を再提出する必要があります。

この点が、今回の改正で注意すべき実務上のポイントといえます。

年末調整を担う事業者の負担が重すぎる

さて、ここまで制度の変更点と、それに伴う手続きについて解説してきました。

しかし、年末調整の実務を担う事業者、特に中小企業の経理担当者の方の立場からすると、非常に悩ましい問題です。

というのも、ここまでの説明を、従業員の皆様一人ひとりがすんなりと理解してくれるか、という問題があるからです。

今回はわかりやすさを優先して、給与収入をベースに数字を説明しました。

しかし、もし配偶者の方が個人で事業を営んでいる場合、当然ながら給与所得控除という概念はありません。

その場合は、収入から必要経費を差し引いて「合計所得金額」を計算し、それが58万円以下になるかどうかを判断してもらう必要があります。

従業員の方に、単に

「配偶者や親族の方の合計所得金額が58万円以下か確認してください」

と伝えたところで、正確に理解してもらうのは至難の業でしょう。「合計所得金額って何ですか?」という質問が殺到することが目に見えています。

年末調整という制度は、年々複雑化の一途をたどっています。今回の内容も、その複雑な制度変更の説明や手続きの案内は、結局のところ事業者に丸投げされているのが現状です。

ちなみに、今回の改正内容について国税庁からの情報提供をザッと確認してみました。

例えば、YouTubeでの動画解説。

「今年の12月から扶養親族等の所得要件が変わるので、該当する人は申告書を出してね」とひと言説明するだけで、詳細の説明はありません。

次に国税庁の税務相談チャットボット。一般の方っぽく聞いてみたところ、改正の話については全く触れてくれません。

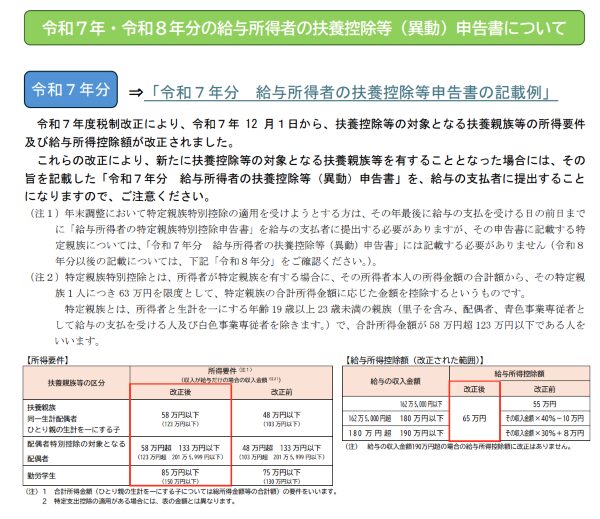

多少マシなのが

「令和7年・令和8年分の給与所得者の扶養控除等(異動)申告書について」

というリーフレットに掲載されている次の図解で、給与収入の金額が括弧書きで記載されているので、多少はわかりやすいかもしれません。

ただ、これも結構探さないと見つけることはできませんでしたが・・・。ということで、従業員への説明は、ほぼ事業者に丸投げといえるでしょう。

本来であれば、マイナンバーカードと連携した「記入済み申告書」のような仕組みを早く導入し、納税者本人が画面上で内容を確認してクリックすれば完了する、という形にすべきです。

将来的には、このような複雑な手続きを事業者が代行する年末調整という制度そのものを廃止し、納税者自身が簡易に確定申告できる仕組みへと移行していくべきだと感じています。

今回の改正は、働く方にとってはプラスの面も大きいですが、その裏で、制度を支える事業者の負担がまた一つ増えてしまった、ということも知っていただければと思います。

投稿者

- 加藤博己税理士事務所 所長

-

大学卒業後、大手上場企業に入社し約19年間経理業務および経営管理業務を幅広く担当。

31歳のとき英国子会社に出向。その後チェコ・日本国内での勤務を経て、38歳のときスロバキア子会社に取締役として出向。30代のうち7年間を欧州で勤務。

40歳のときに会社を退職。その後3年で税理士資格を取得。

中小企業の経営者と数多く接する中で、業務効率化の支援だけではなく、経営者を総合的にサポートするコンサルティング能力の必要性を痛感し、「コンサル型税理士」(経営支援責任者)のスキルを習得。

現在はこのスキルを活かして、売上アップ支援から個人的な悩みの相談まで、幅広く経営者のお困りごとの解決に尽力中。

さらに、商工会議所での講師やWeb媒体を中心とした執筆活動など、税理士業務以外でも幅広く活動を行っている。

最新の投稿

税金2026年3月5日「期間限定の消費税率の変更ってイヤだな」と感じる理由について

税金2026年3月5日「期間限定の消費税率の変更ってイヤだな」と感じる理由について- 仕事術・勉強法2026年3月1日自分の時間、本当に使うべきことにきちんと使えていますか?

- 確定申告2026年2月26日「確定申告って自分でできる?」に対する私なりの考え方

- 経理2026年2月22日経理のルールは経理だけが知っていればいいわけではない、というお話