久しぶり(?)にインボイスに関するQ&Aが追加公表されました。今回はこの中からひとつ取り上げます。

また出てきました、インボイスのQ&A・・・

インボイスに関しては

「さすがに国税庁もネタ切れやろ」

と思っていたら、確定申告期の真っ最中に出てきました。

とはいえ、内容的には結構マニアックなものが並んでいる気がします(問い合わせがあるから掲載しているのでしょうけれども)。

全部で4問掲載されていますが、1問目は現金主義を適用していて、インボイスの取得が支払った年の翌年になった場合の取り扱い。

そもそも現金主義で経理をしようとすると、青色申告を選択して、所得金額にも条件があって、さらに届出も必要ですから、こうした条件を満たしてきちんと対応している事業者がどれほどいるのだろうかと。

まあ手続きを経ずに、実態として現金主義で処理してしまっている人については・・・。

問2・3については任意組合における取り扱いについて。

幹事会社から受け取る精算書に関して、帳簿の相手先をどのように記載すべきかといった点や、日本で活動を行わない組合員がいる場合にインボイスの発行ができるのか、という疑問に対しての解説がされています。

任意組合の経理を行っている方や顧客にこうした方がいる税理士の方は確認しておいた方がよいのではないでしょうか。

こんな感じで4問中3問は、あまり一般的な内容ではありません。

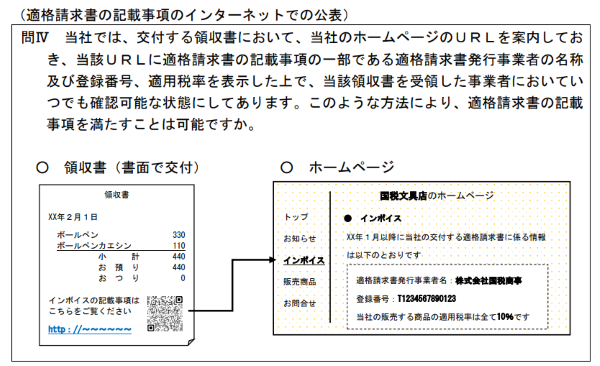

「インボイスの記載事項をネットに掲載」は認められる?

その一方で問4については、関係する事業者がいるかもしれませんので、今回取り上げておきます。

質問内容としては

- 領収書に自社ホームページのURLを記載

- このURLで表示されるページにインボイスの記載事項である「名称」「登録番号」「適用税率」を表示している

- この方法でインボイスの記載事項を満たすことになるか

という内容です。

領収書のイメージ図は問の中で示されていますが、書面には「名称」「登録番号」「適用税率」の記載がない状態を想定いるようです。

国税庁「インボイスの取扱いに関するご質問」(令和7年2月25日更新)より

結論からいえば「この方法でもOK」とのこと。

ただし、単にホームページ上にインボイスの記載事項を表示しているだけではダメで、領収書にURLが記載されていて、レシートとホームページとの関係が明確になっている必要がある点には注意が必要です。

インボイスについては、ひとつの書類の中にすべての記載事項が書いてなくても、関連が明確な複数の書類で要件を満たしていればよいとされていますので、このような結論になるということでしょう。

なおこの場合、領収書を受け取った側はホームページの該当箇所を保存する必要があるとされていますが、ここで厄介なのが電子帳簿保存法・・・。

データで表示されているから、基本はデータで保存しておく必要があるというわけです。

条件を満たせば検索要件などは不要ですが、その一方でデータ保存とともに紙に印刷して保管という面倒な手順が必要となるケースもありますのでご注意ください。

ちなみに売手側がホームページの該当箇所を、保存期間が到来するまで常に確認可能な状態にしてくれている場合などは、買い手側でホームページの保存は不要とされていますが、恐らくそこまで保障してくれないのではないでしょうか。

「売り手のホームページで確認できるから大丈夫」と考えて保存していない状態で税務調査を受けたら、ホームページが閉鎖されていたので消費税の仕入税額控除が否認、というのは可能性は低いかもしれませんがゼロではありません。

その点が心配な場合は買い手側で自衛のために保存しておくべきですが、今度は電帳法という面倒ごとが。

「URLに飛んで確認したらわかる」なんてのは買い手にとっては不親切この上ないです。

売手側も経理担当者が変わったときに、自社がインボイスの記載事項をどのように満たしているかという点について、きちんと引き継げるのでしょうか。

ルール上は問題ないとはいえ、領収書にURLを記載できるくらいなら、必要事項をすべて記載するように対応すべきなのでは、と個人的には思います。

何ごともシンプルが一番

インボイスを処理していて悩む点のひとつが

「この書類、インボイスの要件満たしているの?どっちなの?」

という書類が意外と多いことです。

このような状況が起きるのは

「複数の書類で記載事項が満たされればインボイスとしてOK」

というルールが認められていることが理由です。

できるだけ柔軟性を認めて導入時に混乱を避けたかったのだと思いますが、実務的には繁雑でしかたありません。

何ごともシンプルが一番。

ひとつの書類で完結している方が、書類を出す方も受け取る方もわかりやすいと感じる今日この頃です。

投稿者

- 加藤博己税理士事務所 所長

-

大学卒業後、大手上場企業に入社し約19年間経理業務および経営管理業務を幅広く担当。

31歳のとき英国子会社に出向。その後チェコ・日本国内での勤務を経て、38歳のときスロバキア子会社に取締役として出向。30代のうち7年間を欧州で勤務。

40歳のときに会社を退職。その後3年で税理士資格を取得。

中小企業の経営者と数多く接する中で、業務効率化の支援だけではなく、経営者を総合的にサポートするコンサルティング能力の必要性を痛感し、「コンサル型税理士」(経営支援責任者)のスキルを習得。

現在はこのスキルを活かして、売上アップ支援から個人的な悩みの相談まで、幅広く経営者のお困りごとの解決に尽力中。

さらに、商工会議所での講師やWeb媒体を中心とした執筆活動など、税理士業務以外でも幅広く活動を行っている。

最新の投稿

仕事術・勉強法2026年3月15日「マンガでわかる」はずが文字だらけ? 形だけマネすることの落とし穴

仕事術・勉強法2026年3月15日「マンガでわかる」はずが文字だらけ? 形だけマネすることの落とし穴- 経営管理2026年3月12日状況が急激に変化するときほど、外部のサポートを求めるべきではという話

- 生き方・考え方2026年3月8日それって「世代の問題」ですか?「個人の問題」ですか?

- 税金2026年3月5日「期間限定の消費税率の変更ってイヤだな」と感じる理由について