弥生会計で部門マスターを削除する場合には注意が必要です。今回は部門マスターを削除する際の仕様について確認しておきましょう。

弥生会計の部門マスターは削除できる?

前回の記事を書いた後、弥生会計で部門マスターを削除する際の仕様について少し気になったので、いろいろと試してみました。

削除する際の基本的な仕様としては

部門マスターは、部門を使った仕訳がひとつでもあれば削除できない

となっています。

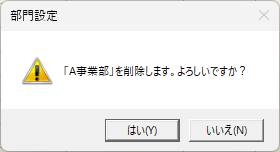

部門マスター登録後に1件でもその部門を使った仕訳を入力すると、マスターを削除しようとしても、次のようなメッセージが表示されて削除できません。

これ自体は別に特殊なことでも何でもありません。一度でも使ったあとに、部門マスターを削除すると集計がおかしくなるので当然です。

では繰越処理をした直後(翌年度)の何も仕訳が入っていない状態であれば、削除できるのでしょうか。

答えは「繰越処理の方法による」です。

繰越処理時の設定に要注意

例として、部門マスターを損益科目の仕訳にしか使っていないケースを考えてみましょう。

利益は部門別に管理するけれど、資産や負債は会社合計で管理するといったケースです。

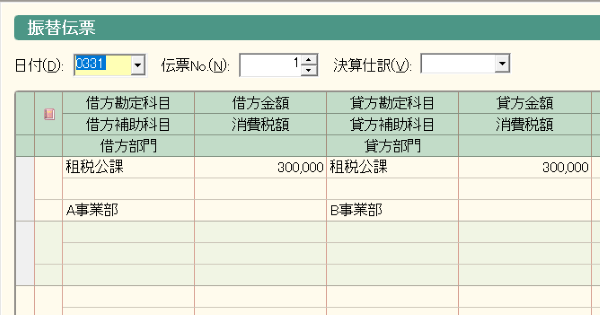

実際の例として、次の仕訳を入力します。

租税公課(A事業部)/租税公課(B事業部) 300,000

実はこの場合であってもB/S(貸借対照表)には、部門別の純資産残高が発生します。

部門別には当期の損益が発生しますので、それが純資産の欄に残高として残るわけですが、この残高については繰越処理をする際にどのように取り扱うか選ぶ必要があります。

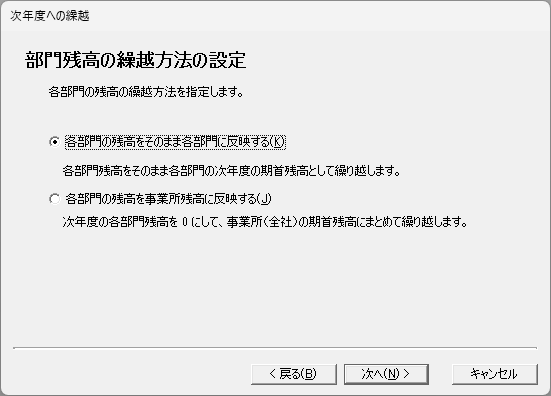

具体的には、弥生会計で翌期への繰越処理をする際に次の画面が表示されます。

ここで

- パターンA:各部門の残高をそのまま各部門に反映する

- パターンB:各部門の残高を事業所残高に反映する

としましょう。

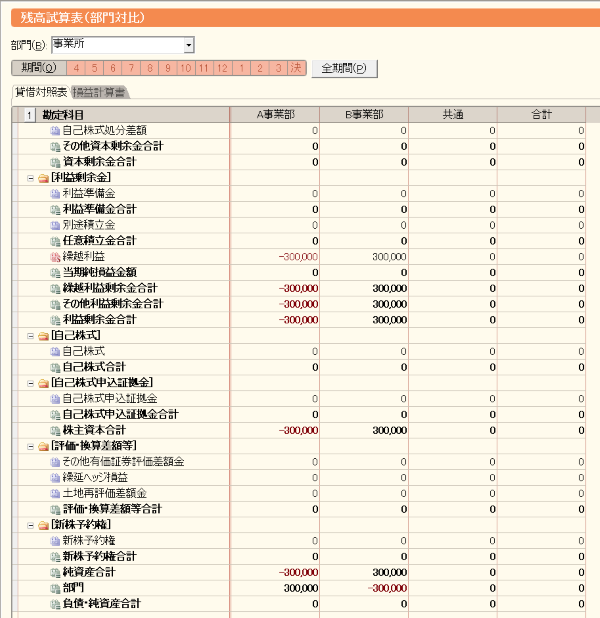

パターンAで繰越後の部門別試算表を確認すると、次図のようにA事業部・B事業部それぞれに「繰越利益」の残高が表示されます。

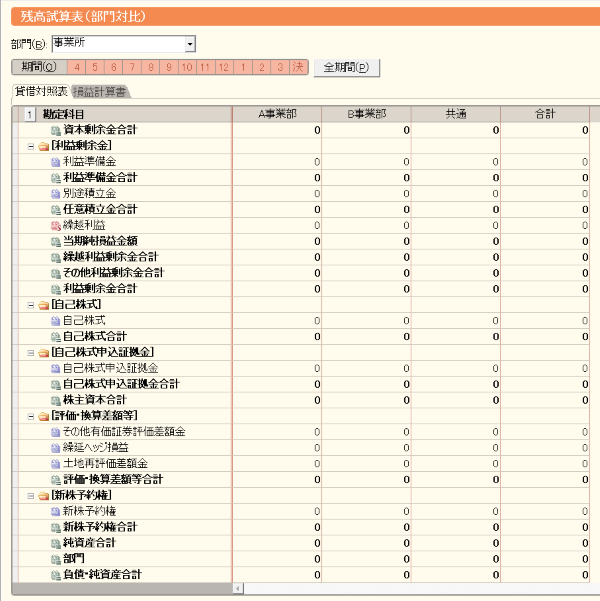

その一方でパターンBの場合は、次図のようにA事業部・B事業部・共通のいずれの部門においても残高は表示されません。

会社内部で租税公課を振替しただけですから、会社としての残高はもともと0です。

部門すべてを合計したら0となる残高を、事業所残高としてまとめる処理をしたわけですから、このような表示になります。

さて、ではこの状態で部門マスターを削除しようとするとどうなるでしょうか。

結論としては

- パターンA:部門マスターは削除できない

- パターンB:部門マスターは削除できる

となります。

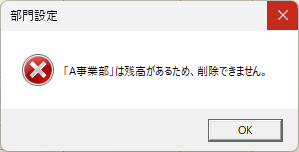

部門マスターを削除できなかった時のメッセージをもう一度確認すると

「A事業部」は残高があるため、削除できません。

と表示されています。

「残高があるため」なので、仕訳の入力が一切ない状態でも、B/S上残高が残っていると削除できないということでしょう。

このように繰越処理の方法により、部門マスターを削除できるかどうか変わってきますので、ご注意いただければと思います。

なお

「部門別に残高を繰り越す必要なんてあるの?」

と思う方がいるかもしれませんが、例えば事業部別の収支を管理していて

「事業部としての累計利益を会計ソフトで管理したい」

といった場合には部門別に繰り越したいというニーズはあるでしょう。

部門の増減が多い運用の場合はご注意を

部門マスターについては、増減が頻繁になければ特に問題はありませんが、頻繁に改廃が行われる場合には、繰越残高の処理方法によっては廃止した部門マスターを削除できず、管理が面倒になる可能性があります。

ちなみに

『「設定」メニュー内の「科目残高入力」で期首残高を修正すればいいのでは?』

と考える方がいるかもしれませんが、このメニューで「繰越利益」の残高を修正することはできません。

データの集計上、削除できない仕様はやむを得ないものですが、部門別管理の運用にあたっては、今回ご紹介した点についてご注意いただければと思います。

投稿者

- 加藤博己税理士事務所 所長

-

大学卒業後、大手上場企業に入社し約19年間経理業務および経営管理業務を幅広く担当。

31歳のとき英国子会社に出向。その後チェコ・日本国内での勤務を経て、38歳のときスロバキア子会社に取締役として出向。30代のうち7年間を欧州で勤務。

40歳のときに会社を退職。その後3年で税理士資格を取得。

中小企業の経営者と数多く接する中で、業務効率化の支援だけではなく、経営者を総合的にサポートするコンサルティング能力の必要性を痛感し、「コンサル型税理士」(経営支援責任者)のスキルを習得。

現在はこのスキルを活かして、売上アップ支援から個人的な悩みの相談まで、幅広く経営者のお困りごとの解決に尽力中。

さらに、商工会議所での講師やWeb媒体を中心とした執筆活動など、税理士業務以外でも幅広く活動を行っている。

最新の投稿

税理士2025年7月3日法人の事業承継について、街の税理士目線で考えてみる

税理士2025年7月3日法人の事業承継について、街の税理士目線で考えてみる- 経営管理2025年6月29日月次決算の早期化が大事な理由とその対策

- AI2025年6月26日生成AIの進化と「税理士の仕事なくなる」論について

- 仕事術・勉強法2025年6月22日自分がイメージしているとおりに行動してもらうのは難しい